Bank of America August Global Fund Manager Survey: Going long on US stocks "Fabulous Seven" becomes the most crowded trade again

美银 8 月全球基金经理调查显示,做多 “漂亮 7 股” 成为最拥挤交易(45%),52% 受访者认为不存在人工智能泡沫。调查显示基金经理对经济前景乐观,68% 预测美国经济将软着陆。现金占资产管理规模比例降至历史低位 3.9%,股票配置上升。对降息的乐观情绪升至 2024 年 12 月以来最高。风险方面,贸易战和美国衰退的尾部风险下降至 29%。

智通财经 APP 获悉, 8 月 10 日,美银证券全球研究部门发布《关于人工智能、黄金和加密货币的全球基金经理调查》报告。报告指出,本次调查未显示明确且显著的拐点,但当前是自 2025 年 2 月以来基金经理最乐观的一次。美国硬着陆概率降至 2025 年 1 月以来最低水平,现金占资产管理规模 (AUM) 的比例处于历史低位 3.9%,股票配置持续上升但未达极端水平。“做多 ‘漂亮 7 股’” 再次成为最拥挤的交易 (45%),但 52% 的受访者认为不存在人工智能泡沫 (41% 认为存在),且 55% 表示人工智能已在提升生产率。

核心要点如下:

宏观与政策方面:

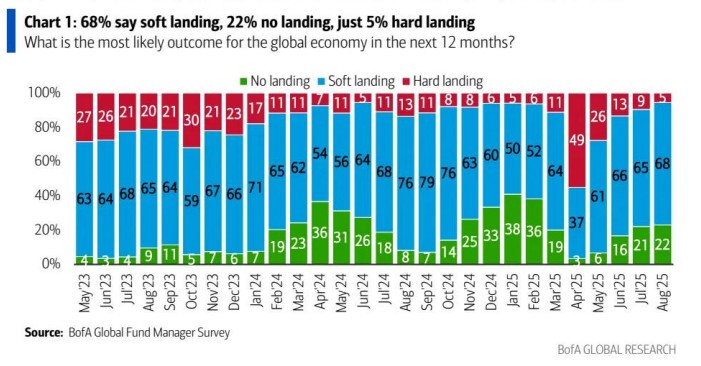

68% 的受访者预测美国经济将软着陆,22% 认为不会着陆,仅 5% 为硬着陆做准备。全球增长预期依然疲软,净 - 41%(即认为经济走弱的比例减去走强的比例,下同);对降息的乐观情绪升至 2024 年 12 月以来最高。当被问及下任美联储主席是否会通过量化宽松 (QE) 或收益率曲线控制 (YCC) 缓解美国债务负担时,54% 表示会,36% 表示不会。美国对其他国家的最终关税税率预期为 15%,高于 7 月的 14%。

风险、拥挤交易与人工智能方面:

贸易战 / 美国衰退引发的尾部风险占比下降至 29%,通胀 / 美联储不降息的尾部风险占 27%,债券收益率无序波动占 20%,人工智能泡沫风险上升至 14%。“做多 ‘漂亮 7 股’” 再次成为最拥挤的交易 (45%),但 52% 的受访者认为不存在人工智能泡沫 (41% 认为存在),且 55% 表示人工智能已在提升生产率。

资产配置方面:

全球股票超配比例 (净 14%) 为 2025 年 2 月以来最高。资金从欧元区 (超配 24%) 转向新兴市场 (超配 37%,为 2023 年 2 月以来最高)、日本 (低配 2%) 和美国 (低配 16%)。91% 的受访者认为美国股票被高估,创历史新高。资金从医疗保健 (2018 年 2 月以来最低超配) 转向公用事业、能源和金融板块。33% 的投资者希望增加对冲以应对美元走弱 (5 月曾达 40% 的近期高点)。

加密货币与黄金方面:

仅 9% 的投资者持有加密货币,平均配置比例为 3.2%;若剔除 75% 未持有加密货币的投资者,整体组合中加密货币的敞口为 0.3%。48% 的投资者持有黄金,平均配置比例为 4.1%;剔除 41% 未持有黄金的投资者后,整体组合中黄金的敞口为 2.2%。

逆向交易策略:

基于当前基金经理的持仓,8 月最佳逆向做多品种为美国现金、房地产投资信托基金 (REITs)、医疗保健;最佳逆向做空品种为股票、新兴市场、银行和公用事业。

图表 1:未来 12 个月全球经济最可能的结果是什么?68% 认为软着陆,22% 认为不会着陆,仅 5% 认为硬着陆

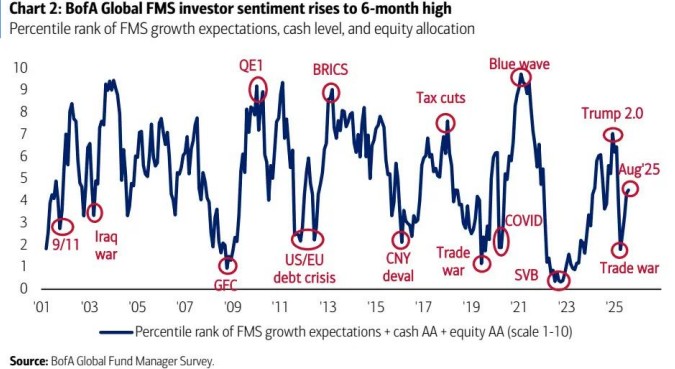

图表 2:基金经理调查中增长预期、现金水平和股票配置的百分位排名,美银全球基金经理调查显示投资者情绪升至 6 个月高点

(图表:横轴为时间 (2001-2025 年),纵轴为百分位排名 (1-10),显示基于现金水平、股票配置和全球增长预期的综合情绪指标从 4.3 升至 4.5,为 2025 年 2 月以来最高)

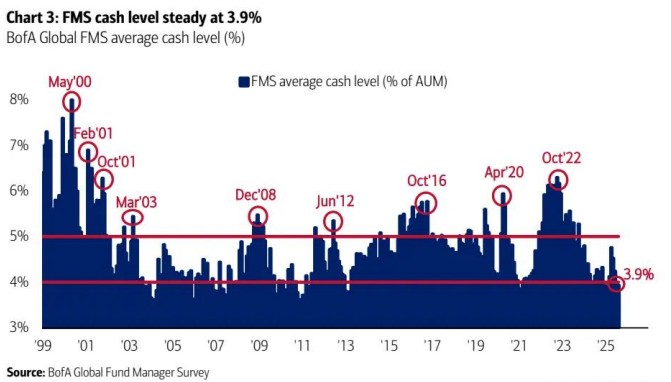

图表 3:美银全球基金经理调查平均现金水平 (%)

美银基金经理调查 8 月平均现金水平维持在 3.9%(7 月现金水平从 4.2% 降至 3.9%,触发 “卖出” 信号)。2011 年以来,17 次 “卖出” 信号发出后,标普 500 指数 4 周平均跌幅为 - 2%(最大跌幅为 - 29%,最大涨幅为 3%)。

图表 4:基金经理调查股票净超配比例显示,股票配置上升,但尚未达极端水平

全球股票配置连续第 4 个月上升,净超配比例达 14%(7 月为 4%),为 2025 年 2 月以来最高。当前股票配置低于 24 年平均值 (净 25% 超配) 和 2024 年 12 月的近期高点 (净 49% 超配)。

表格 1:当前美银全球基金经理调查现金规则和多空指标读数

当指标低于 2.0 时买入全球股票;当指标高于 8.0 时卖出。