In the first half of the year, the return was 57.27%. Ping An Fund's Zhou Sicong: 2025 is the "three inaugural years" for innovative drug investment, a large-scale market has started, and July and August to the end of the year is a very good investment window

平安基金周思聰在 2025 年中期投資策略會上指出,創新藥行業正迎來大級別行情,預計 7、8 月至年底是良好的投資窗口期。他強調,中國已成為創新藥強國,行業將步入盈利週期,未來幾年將有大量企業實現盈利。此外,創新藥行業是唯一關税免疫的行業,儘管中美醫藥脱鈎難度大,但中國仍是全球第二大生物醫藥市場。

二季度創新藥大幅上漲,未來行情會如何?

平安基金周思聰在 2025 年中期投資策略會上分享了創新藥行業的投資報告。

投資作業本課代表整理了要點如下:

1、中國創新藥之所以能夠出圈,背後有一個事實和兩個週期。

這個事實是:中國已然成為創新藥強國。背後交織着兩個週期:一是中國創新藥企業的出海週期,二是國內醫保大放量的週期。

2、今年的行情與以往有何不同?今年是 “三個元年” 的開始。

從短期看,今年是創新藥企業收入報表集體大幅增長的元年,投資籌碼結構將發生變化,全市場基金常見資金會入場。

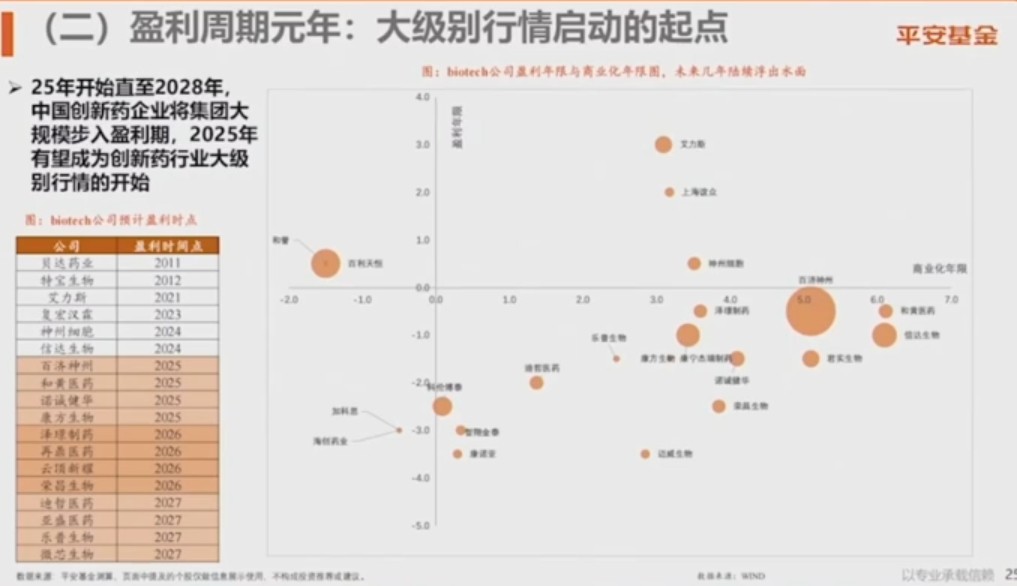

從中期看,今年是創新藥企業集體步入盈利期的元年,標誌着中週期行情啓動。

從長期看,今年是商保元年,中國醫藥行業,尤其是創新藥行業的估值提升也將開啓。

3、這輪行情是空間大、時間長、走勢強的投資機會。

以往僅偶有企業實現盈利,從今年開始,我們可以看到從 2025 年到 2028 年,中國創新藥企業將成批步入盈利週期。

A 股有很多這樣的案例,當一個行業集體步入盈利週期的時候,往往是這個行業大級別行情的開始。

4、關税方面,創新藥行業是唯一關税免疫的行業。

5、中美之間可不可能醫藥脱鈎呢?難度很大。雖然中國藥價最低,但是人口基數大,因此中國仍是全球第二大生物醫藥市場,即使強行脱鈎,也會讓美國藥企難以承受。

6、作為風險資產,創新藥行業和 AI、機器人一樣屬於高波動資產。

目前機構在創新藥的配置比例仍偏低,因為過去連跌了四年。

隨着經濟上漲之後,機構加倉,未來創新藥波動會小一些。

課代表從天天基金查詢得知,周思聰從業時間超 10 年,管理基金規模26.02億元,在管基金最佳任期回報 80.82%。

其管理的平安醫藥精選、平安醫療健康、平安核心優勢今年以來在同類產品中名列前茅。以平安核心優勢混合 A 為例,近 3 個月業績 40.62%,近 6 個月業績 79.51%,今年以來業績 71.03%,在同類排名中均位列前 1%。

在排排網統計的20-50 億管理基金規模組上半年收益前 20 名基金經理榜單中,周思聰位列第一,上半年收益57.27%。

以下是投資作業本課代表(微信 ID:touzizuoyeben)整理的精華內容,分享給大家:

我們的報告題為 “輕舟已過萬重山”,可以看到今年的行情與往年明顯不同。在去年的報告中,我們圍繞 “兩個週期” 展開了投資研究。

我們認為,創新藥行業是整個醫藥行業中唯一一個同時符合政策週期和產品週期雙重向上的子行業。

在政策支持下,審批速度加快且趨於嚴格,醫保政策逐步明確,國內創新藥行業的競爭格局顯著改善。這是政策層面的變化。

在產品層面,隨着中國創新藥企業第二代藥物納入醫保,國內放量週期啓動。

同時,中國創新藥企業的出海,在經歷多年挫折之後,也再次揚帆起航。

因此,在過去幾年醫藥行業整體低迷的背景下,創新藥成為唯一的亮點。

今年我們的報告聚焦幾個核心問題:第一,為什麼今年創新藥行業行情出圈?第二,今年的行情與往年有何不同?第三,當前是怎樣級別的投資機會?最後,我們會談談催化因素。

中國創新藥為何能出圈?一個事實、兩個週期

中國創新藥之所以能夠出圈,背後有一個事實和兩個週期。

這個事實是:中國已然成為創新藥強國。背後交織着兩個週期:一是中國創新藥企業的出海週期,二是國內醫保大放量的週期。

春節期間,DeepSeek 最為火熱,機器人扭秧歌也很受關注。當全球投資者發現中國風險資產中有一批優質資產時,也意識到中國創新藥行業極具吸引力。

許多海外報道都提到,中國創新藥行業迎來了 “DeepSeek 時刻”。我們也看到,在美國 FDA 新藥申報中,有一半分子來自中國。中國創新藥正迎來屬於自己的高光時刻。

中國已成為全球創新藥發展的源頭動力之一。經過十年研發,到去年年底,中國在全球活躍臨牀數量首次超過美國,成為全球第一。同時,全球每三款創新藥中就有一款來自中國。中國創新藥已成為人類健康發展的重要推動力。

中國創新藥起步於 2015 年的 “7·22” 藥審改革。在政策支持、人才回流和資本加持下,經歷了十年的艱苦研發,終於迎來收穫期。

目前,在全球數千條臨牀賽道中,中國創新藥企業的臨牀覆蓋度僅次於美國,位居全球第二。同時,中國在早期臨牀階段的效率比海外高出三倍以上,研發階段已處於全球領先地位。

過去,同類藥物我們往往比國外晚八九年上市。如今,許多前沿研究和治療藥物在國內已率先上市,海外尚未上市。中國創新藥已從追趕者變為領跑者。

在全球最熱門的細胞基因治療、雙抗、ADC、小核酸等領域,中國創新藥企在許多領域的全球臨牀覆蓋度達到 40%,即全球近一半的臨牀試驗由中國藥企貢獻。

2021 年是中國創新藥企出海再度起航的一年,2023 年成為里程碑——首次實現出海金額和數量均超越對內引進。即中國賣給海外的新藥數量和金額首次超過了引進新藥。

2024 年,在極高的基數上,數量和金額又實現了 30% 以上的增長。2025 年是什麼情況?截至今年 5 月底,僅用五個月,出海金額已達去年全年的 90%。

全球交易金額中有 60% 來自中國。中國資產已成為全球最炙手可熱的資產。中國創新藥出海週期仍在持續高漲。

為什麼能實現出海?在全球去年最大型 MNC 公司交易中,交易數量的 30% 和首付款、總金額的 50% 都給了中國藥企,中國已成為國際大藥企最青睞的資產。

中國創新藥行業能夠大規模出海,有三方面原因:

第一,海外大藥企正密集進入專利懸崖階段,對中國資產需求極為迫切。第二,中國創新藥企業經過十年發展,已從規則的遵守者、挑戰者到規則的制定者。第三,中國創新藥企業能夠滿足國際大藥企不同時間維度的資產需求。

首先,全球正面臨 “資產荒”。所謂專利懸崖,即新藥上市後享有 20 年專利保護,專利到期後仿製藥大量上市,小分子藥品上市第一年市場幾乎被消耗殆盡,大分子藥品上市後第一年也會失去 60%-70% 的市場份額。

2025 年至 2030 年間,全球將有超 3000 億美元的藥物面臨專利懸崖。未來十年,全球 50% 的藥品將面臨專利到期。

對於大型藥企而言,基本上每三款暢銷藥中就有一款面臨專利懸崖,因此急需尋找替代資產來填補缺口,這為中國創新藥出海提供了重要背景。

專利懸崖密集到來,外國藥企對中國資產需求極為迫切。全球 14 大製藥公司中,有 13 家已購買中國資產,唯一未購買的也是中國上市公司的大股東。全球製藥巨頭幾乎都持有中國資產,且資金充裕,仍有大量資金等待收購中國資產。

在這個 “卷” 行業,什麼樣的企業能脱穎而出?有兩種維度:要麼最快(first-in-class),要麼最好(best-in-class)。

在許多領域,中國藥企起步晚,難以搶到最快,因為創新藥行業本質上是與時間賽跑。每個企業都爭取優先上市,搶佔市場,頭兩款藥品往往分走 80% 的市場份額,馬太效應極為明顯。

但往往第二款藥物通過對第一款的改進,解決依從性差、安全性差、不良反應大等問題,最終獲得超過 50% 的市場份額。

以 PD-1 為例,O 藥和 K 藥作為全球率先上市的 PD-1,佔據全球市場 90% 以上。中國多款 PD-1 藥物並不遜色,但因上市時間較晚,難以分得蛋糕。

因此,最快和最好是製藥行業最核心的兩個競爭環節。中國藥企可以在 “最好” 這一維度取得突破。

例如,2021 年底中國藥企在海外臨牀試驗中優於艾伯維的伊布替尼,隨後後者銷量見頂並逐步下滑,而中國藥企的產品銷量逐步提升。

第一代藥物為醫生和患者提供教育,為第二代藥物打好基礎。只要數據更好,市佔率自然提升。患者和醫生都希望獲得更好生存獲益。

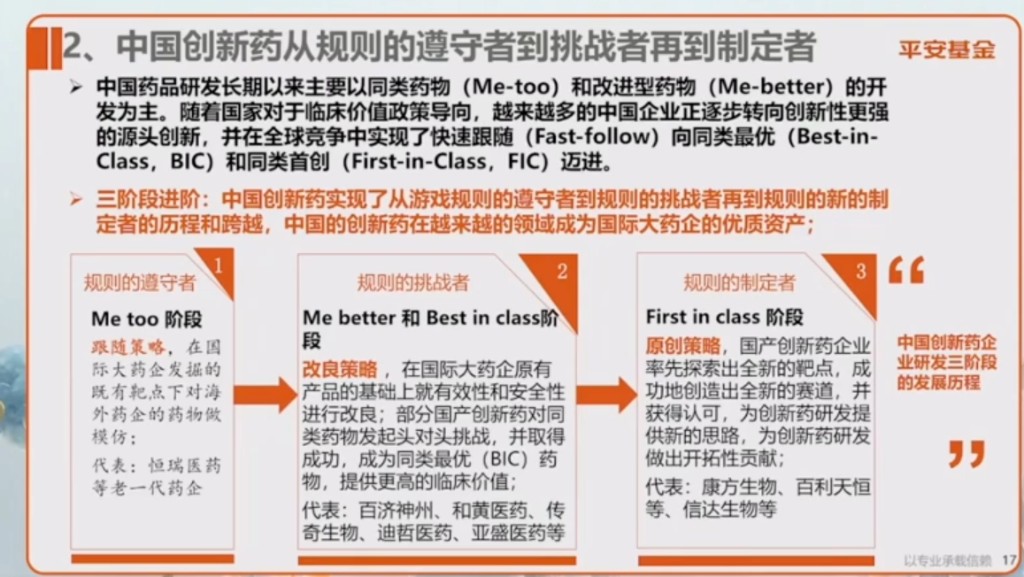

中國創新藥企業經歷了三階段進階。

2015 年初期,只能跟隨國際藥企做仿製,即 “me-too” 階段。此階段中國企業盈利有限,部分企業開始反思,勇敢挑戰國際一代藥物,開啓自主創新並取得成功,產品在海外獲得良好銷量。

第三階段,企業能力提升後,開始打破原有框架,創造全新賽道和靶點並取得成功。今年最熱門的 PD-1/VEGF 賽道即為中國原創。

國際大藥企從最初的不屑一顧,到如今瘋狂購買中國資產,對外授權金額和首付款不斷攀升。中國創新藥企業已從規則的遵守者、挑戰者,成長為規則的制定者。

中國工程師極為勤奮,能夠滿足國際大藥企不同維度的資產需求。在全球最熱門的 20 大靶點中,超過 16 個由中國臨牀貢獻,數量佔比超 50%。

在全球最前沿科技研究中,中國製藥企業佔比超過三分之一,能滿足國際大藥企遠期資產需求。

講完出海週期,再來看國內醫保放量週期。很多人擔心中國醫保因老齡化和資金不足會壓制創新藥。

實際上,從全球來看,絕大多數國家創新藥佔醫保支付比例超 80%,而中國仿製藥和中成藥佔比超過 85%。只要結構調整,創新藥在醫保中的放量空間巨大。

今年 1 月,醫保局發言人表示,自 2018 年起已進行十批集採,為醫保節省 4400 億元,其中 3600 億元用於創新藥,政策支持力度可見一斑。

2019 年創新藥佔醫保支付金額為 59.5 億元,不到 60 億元,2024 年已達 2120 億元。創新藥是醫保 2.8 萬億總盤子中唯一持續提升的行業,政策態度十分明確。

今年行情有何不同?2025 年是創新藥投資 “三個元年”

今年的行情與以往有何不同?今年是 “三個元年” 的開始。

從短期看,今年是創新藥企業收入報表集體大幅增長的元年,投資籌碼結構將發生變化,全市場基金常見資金會入場。

從中期看,今年是創新藥企業集體步入盈利期的元年,標誌着中週期行情啓動。

從長期看,今年是商保元年,中國醫藥行業,尤其是創新藥行業的估值提升也將開啓。

經歷 2021 年至 2024 年醫保談判,尤其是 2024 年底的談判後,今年 80% 的 A 股和港股創新藥企業產品納入醫保,開始放量,報表收入顯著增長。

過去兩三年調研創新藥時,醫藥基金經理較少,多為 TMT 基金經理。創新藥行情與 AI 趨勢同向,但短週期上反向,AI 行情好時創新藥表現一般。由於專業門檻高,資金來源多為高風險資金,且與 TMT 存在資金分流,因此行情波動較大。

今年情況發生變化。二季度中報將成為創新藥企業收入顯著放量的起點。對於全場資金而言,看不懂專業沒關係,看得懂報表即可。

本輪行情自二月起啓動,因多家企業發佈盈利或提前盈利公告,創新藥業績終於反映在報表上,吸引資金入場。

過去幾年,創新藥行業經歷了艱難的下跌,優質企業無一例外要麼在國內納入醫保放量,要麼在海外放量。今年大批企業將實現類似突破,長線資金和全場基金可入場。

以往僅偶有企業實現盈利,從今年開始,我們可以看到從 2025 年到 2028 年,中國創新藥企業將成批步入盈利週期。

A 股有很多這樣的案例,當一個行業集體步入盈利週期的時候,往往是這個行業大級別行情的開始。所以我們説今年是中週期維度的行情的開啓。

這個邏輯特別好理解,收入起來之後,人均單產自然可以提升,費用率自然可以走低。

而且我們看美股的案例也是一樣,只要跨過盈利鴻溝,美股公司無論短期半年維度還是長期十年維度,均能持續走強。因為醫藥行業是 “長坡厚雪” 的行業。

關於估值,創新藥支付過去主要依賴醫保,行情不佳主要因醫保談判規則不明確。自 2022 年創新藥談判簡易續約規則出台後,藥企只要藥品上市,與醫保談定量和價,若兩年內未超預期銷售額則無需降價,超額則需重新談判。自此,創新藥估值趨於穩定。

2022 年是談判簡易續約規則執行第一年,藥品續約價格僅降 3%。2023、2024 年降幅持續縮小,高額定價頻現,醫保支付壓力逐步釋放。

更重要的是商保。中國人口為美國五倍,但商保金額僅為美國十分之一,商保佔醫療支出比例僅 3%,美國接近 40%。歐美醫藥股高估值得益於發達商保體系。支付方式決定醫藥行業估值。

商保發展受限主要因保險公司缺乏底層數據,難以科學定價。自去年起,醫保局委託大型公司對醫保數據進行託底,數據可提供給保險公司。未來將有更多適合不同購買力、層級的居民購買商業保險,創新藥估值天花板有望打開。

券商測算,到 2030 年,商保支付將達 3000 億元。商保可延長創新藥產品生命週期,提升銷售峯值,對估值意義重大。海外經驗顯示,商保發展期往往是醫藥行業估值擴張期。2025 年有望成為中國商業保險和醫藥股估值提升的元年。

行情持續時間達 5 年或者更久,7、8 月至年底是創新藥投資很好的窗口期

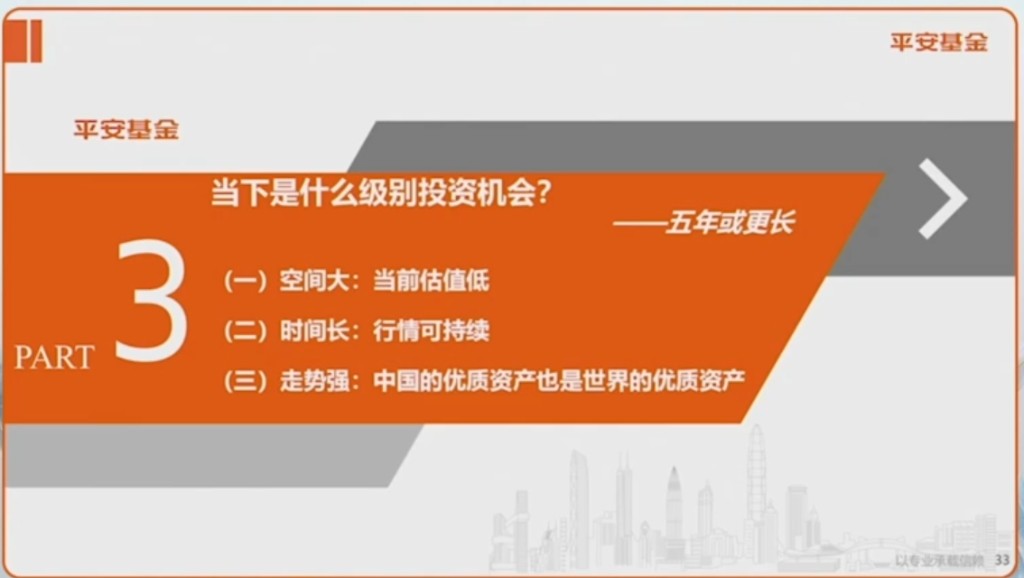

我們再來講一講,這是一輪什麼樣級別的投資機會?這輪行情是空間大、時間長、走勢強的投資機會。

中國醫藥行業自 2021 年起連跌四年,極為罕見。既然行業處於底部,不妨選擇有望實現戴維斯雙升的行業,風險偏好可適當提高。

為什麼選擇創新藥呢?我們看下估值,港股和 A 股創新藥當前處於估值底部區間,A 股三倍多,港股不到三倍。對標國際藥企成熟階段的 3-5 倍 PS,仍有較大空間。當前高速發展階段,估值僅 3 倍左右,空間充足。

時間維度上,中國創新藥行業自 2025 年起至 2028 年,將迎來收入和利潤持續放量週期。2028 年後,中國企業在海外臨牀結果將陸續公佈,若順利成藥,屆時將在海外賣藥,國內分成,行情有望持續至 2030 年。

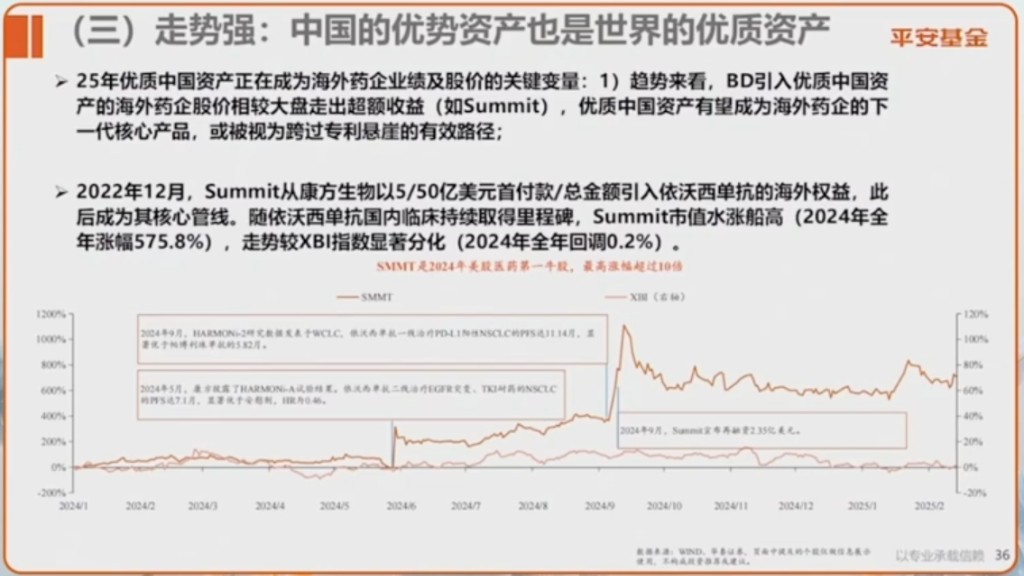

我們再來説下走勢,以往創新藥行情多為美股映射 A 股,今年則反過來,A 股行情映射美股。去年美股生物醫藥指數 XBI 未漲,唯有持有中國資產的兩家公司漲幅巨大。

GLP-1 賽道這兩年非常火熱,去當去年中國一大批GLP-1的公司授權給了海外之後,我們可以看到,美股很多明星公司開始大跌。

所以我們説中國的資產就是全球最優的一個資產。

催化劑方面,上半年走過一個大會的窗口期,下半年整體窗口期良好。7-8 月中報來臨,我們可以看到創新藥企業報表顯著改善。9-11 月為下半年大會窗口期,會像上半年一樣,預計中國資產數據將再次閃耀。

今年上半年來看,今年學術大會上最亮眼的數據有七成來自中國,歐美企業數據相對平淡。9-11 月將有更多亮眼數據公佈支撐行情。到了 12 月,每年年底是大藥企要把錢花掉的時候,一定是對外授權的高峰期。

所以我們説,7-8 月起至年底,都是創新藥投資很好的窗口期。

外部因素方面,美債利率對創新藥影響大。創新藥投入大、回報週期長,遠期貼現率影響顯著。美股 XBI 指數與美債走勢基本相反,長期看美債高位對創新藥構成利好。

創新藥是唯一關税免疫的行業

關税方面,創新藥行業是唯一關税免疫的行業。今年 4 月 7 日全市場下跌,創新藥卻創出新高。

為什麼這麼説呢?我們中國的藥物出海的時候,給到老外了之後,他是不能夠在海外直接用的。為什麼?因為歐美監管體系是不認可我們百分之百全部由黃色人種做的實驗。

它需要 80% 的臨牀實驗人羣來自於白色人種。所以説中國的藥企的藥物出到海外了之後,他需要重新做臨牀,然後再去申報上市。

因此,創新藥企在出海的時候,我們壓根兒就不是一個實體,就不是一個藥品,不是一個藥丸。我們是一種技術轉讓,或者我是 IP 轉讓。

我們不是實體,因此不受關税影響這是第一。

第二,創新藥出海還為海外創造大量就業崗位。由於中國創新出海了之後,是需要重新做臨牀的。在這個過程當中,我們就給海外創造出大量的醫生、護士、護工、統計人員等大量臨牀就業的崗位。

第三,中國的創新藥出海其實是幫助老外創造資產。因此它是沒有必要打擊我們的。美國打了這麼多貿易戰從來沒有打過創新藥,就在於此。

因為我們的藥品授權給了海外藥企之後,就變成了它的資產。他是沒有必要打擊自己的資產的。因此創新藥行業是少有的關税免疫的行業。

中美生物醫藥脱鈎很難

我們再來談,中美之間可不可能醫藥脱鈎呢?

難度很大。雖然藥價最低,但是人口基數大,因此中國仍是全球第二大生物醫藥市場,即使強行脱鈎,也會讓美國藥企難以承受。

市場關心的問題——AI 製藥

講一講就比較火的 AI 製藥。AI 製藥重在 “製藥” 而非 AI。為什麼這麼説?我們先搞明白 AI 製藥可以幹什麼。

AI 製藥它可以去幫助我們找分子。比如科學家提出來我要就某一個靶點進行造藥,那麼造藥的過程當中,就要先把早期的化合物分子給找出來。AI 製藥可以幹,科學家可以幹,CXO 也可以幹。但是誰找出來這個分子是最優的解,是不一定的。

全球第一個由 AI 製藥找出來這個藥物目前在臨牀階段已經停掉了,出了什麼問題不太清楚。

而且最關鍵的一點是什麼呢?找藥這個環節,它只是整個製藥過程 10% 的環節。

整個製藥行業最大的精華在於,當一個藥品上了人體之後,出現了各種各樣奇奇怪怪的不良反應之後,我們再去要進行改構,從而得到最終的藥物。

這是 AI 製藥目前所沒有辦法去做到的。因此,AI 製藥重在製藥而不是 AI,AI 是會提高我們的效率。

創新藥行情的波動

創新藥行業和 AI、機器人一樣,屬於高波動、高風險資產,可能由於特殊原因,波動甚至高於 AI、機器人。

是因為第一,創新藥行業學習壁壘高,學習曲線長,大家可能不容易理解,它不像機器人和 AI 這麼通俗易懂。因此一有風吹草動,海外有點什麼事情,它就容易先大跌,大家會先跑為敬,所以它的波動會更大一點。

第二,中國製藥行業很多舊有觀念,還停留在了以前老的仿照的階段。所以大家對於中國的製藥行業還有很多偏見。也恰恰是由於這種偏見的存在,才給到了我們現在一個創新藥投資的黃金窗口期。

第三,目前機構在創新藥的配置比例仍偏低,因為過去連跌了四年,不要説創新藥了,醫藥行業可能連醫藥持有的都很少。

當然了,隨着經濟上漲之後,我們看到機構對於這塊資產加倉了,未來也可能波動會小一些。

結論

中國毫無疑問是創新藥強國。我們經過了長達十年的研發之後,終於迎來了海外放量,還有國內醫保放量雙重週期。

我們可以看到,中國創新藥基本面是長週期維度好轉向上的狀態。

中國創新藥企業,經過了大浪淘沙,現在是 “病樹前頭萬木春”,我們走出了一批優秀的公司。

創業藥投資在經歷了醫藥行業非常慘淡的 21 年、22 年、23 年 24 年跌宕起伏的行情之後,今年終於迎來了 “籌碼結構變化”、“長週期維度盈利開啓”、“估值提升”三個元年的開啓。中國創新藥投資今年是 “輕舟已過萬重山”。

來源:投資作業本 Pro 作者王麗

更多大佬觀點請關注↓↓↓