How high will U.S. Treasury yields soar? Nomura: They may rise as high as 6% this year

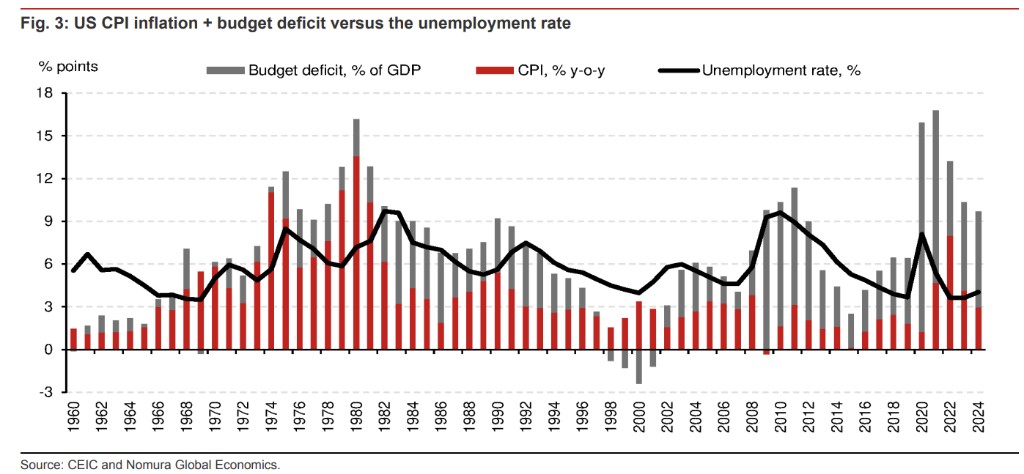

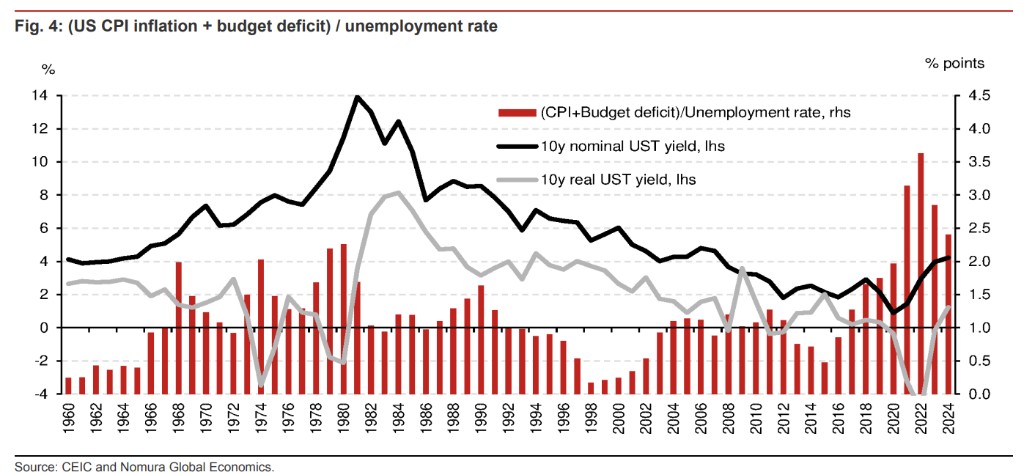

Nomura stated that from a long-term historical perspective, the 10-year U.S. Treasury yield remains relatively low compared to the two main driving factors of "CPI inflation rate" and "budget deficit": currently, the cyclically adjusted level of "CPI inflation rate + budget deficit (as a percentage of GDP)" is at its worst since 1960

In the context of stubborn inflation and high deficits, how high can U.S. Treasury yields soar?

On January 17, Nomura analysts Rob Subbaraman and Yiru Chen released a report stating that from a long-term historical perspective, the 10-year U.S. Treasury yield remains relatively low compared to the two main driving factors: "CPI inflation rate" and "budget deficit." Currently, U.S. Treasury yields should be referenced against the 1980s or 1990s, rather than the past two decades.

Nomura explained that the current level of "CPI inflation rate + budget deficit (as a percentage of GDP)" is the worst since 2011. However, in 2011, the U.S. had not fully emerged from the shadow of the global financial crisis, with an unemployment rate exceeding 9%, leading to extremely loose monetary and fiscal policies.

Therefore, if adjusted for the economic cycle (using the unemployment rate divided by "inflation rate + budget deficit"), the results show that: currently, the cycle-adjusted level of "inflation rate + budget deficit" is the worst since 1960.

Additionally, Nomura stated that Trump's policies may further leverage the advantages of the U.S. as a global reserve currency, which could also lead to a continued rise in the 10-year U.S. Treasury yield.

However, the U.S. federal government's room to reduce the budget deficit is limited, coupled with the refinancing needs of maturing debt, which may result in this year's total issuance of U.S. Treasuries reaching about 17% of GDP.

As a large number of low-interest bonds mature, the rise in U.S. Treasury yields directly increases the government's net interest expenses. Furthermore, the Federal Reserve's quantitative tightening policy and adjustments to foreign exchange reserves (either reducing dollar allocations or selling U.S. Treasuries for currency market interventions) may lead to official purchases of U.S. Treasuries being less robust than before.

In summary, Nomura expects that the 10-year U.S. Treasury yield may further soar to 5-6%.

As of the time of publication, the 10-year U.S. Treasury yield was reported at 4.6%.

Repeating the Scenario of 1995-1996

Nomura stated that the most direct reason for the recent rise in the 10-year U.S. Treasury yield is the resilience of the U.S. economy and the "last mile" inflation challenges, as this limits the Federal Reserve's room for further rate cuts, and this economic backdrop is similar to the situation in the U.S. in 1995-1996.

At that time, the core personal consumption expenditures inflation rate was slightly above the 2% target, but the unemployment rate had risen slightly, and the minutes of the Federal Open Market Committee meetings showed concerns about a U.S. economic recession. In July 1995, the Federal Reserve began to cut interest rates (reducing from 6.00% by 25 basis points) Despite the actual policy interest rate of 5.75% remaining relatively high, the U.S. stock market performed strongly. Ultimately, the Federal Reserve only cut interest rates by 25 basis points in December 1995 and January 1996, then maintained the rate at 5.25% for 13 months before raising it by 25 basis points in March 1997