美国通胀 “泼冷水”:拐点的 “预演”?

U.S. January inflation data came in lower than expected, leading to a positive market reaction, with the dollar index briefly rising to 110 and U.S. Treasury yields approaching 4.80%. Despite the cooling of core CPI, rising energy prices and stabilization in core goods supported the overall performance of CPI. Non-U.S. markets such as the British pound and Indian rupee saw a rebound, alleviating concerns about interest rate hikes temporarily. U.S. Treasury yields fell significantly, reflecting a market reassessment of inflation

The "cold water" of U.S. inflation in January finally gave the market a breather. Since January, under various expectations of Trump's policies and the continuous "bombardment" of resilient data such as U.S. employment, the U.S. dollar index once stood above 110, while U.S. Treasury yields surged towards 4.80% "without hesitation." As a result, non-U.S. markets faced significant pressure, with the British pound and bonds both suffering, and emerging markets like India also experiencing declines in both stocks and currency.

The "cold water" of the U.S. core CPI falling short of expectations, while not enough to reverse the trend, has shown us that if the "inflationary nature" of Trump's policies is less than expected, who will have a greater "breathing space"?

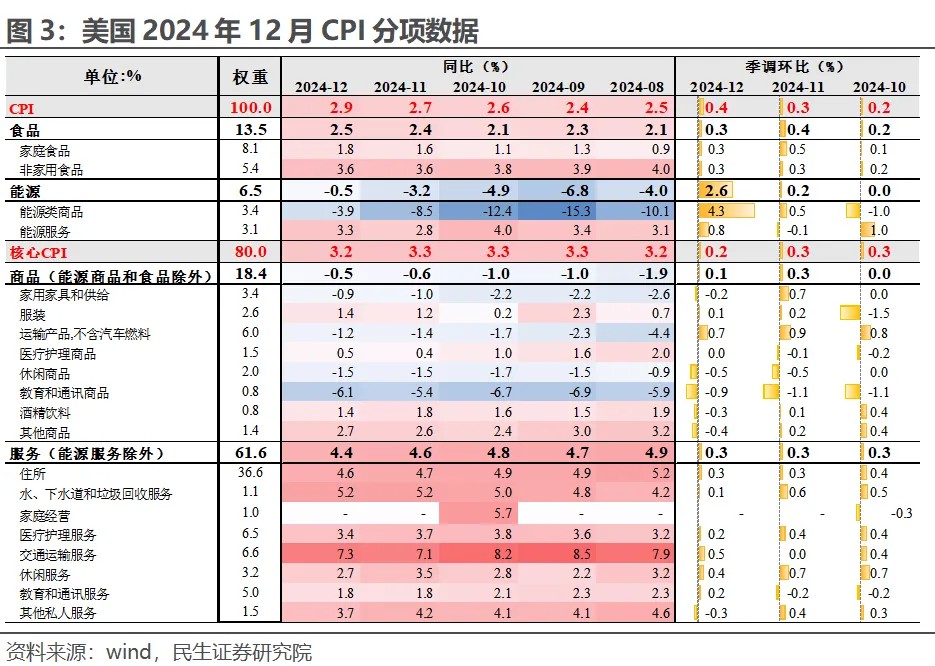

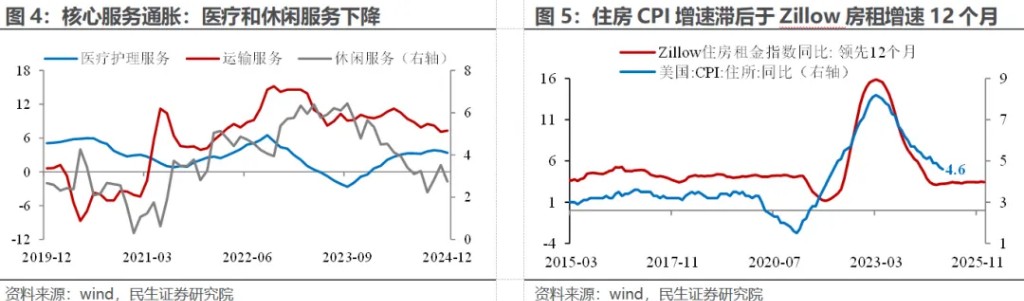

From the data itself, the biggest surprise is that the supercore inflation (Supercore CPI) that the Federal Reserve is concerned about has finally cooled down, with the month-on-month growth rate dropping to the lowest level since July of last year. The decline in prices for services such as entertainment and healthcare is a significant reason, followed by the "gradual" retreat of housing services; however, the cooling mainly comes from hotel prices on a month-on-month basis.

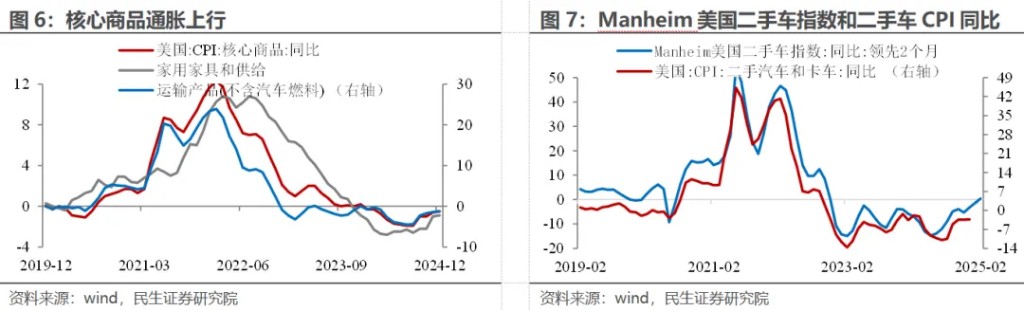

Of course, it is also worth noting that the biggest factor supporting the overall CPI meeting expectations is the rise in energy prices and the stabilization of core goods. In December, U.S. natural gas prices rose more than 4% compared to November, and the recent surge in oil prices also indicates that energy prices will continue to rise significantly in January. Additionally, the improvement in year-on-year consumer prices for durable goods such as furniture and automobiles corresponds to the gradual release of the stimulus from the Federal Reserve's continuous interest rate cuts last year.

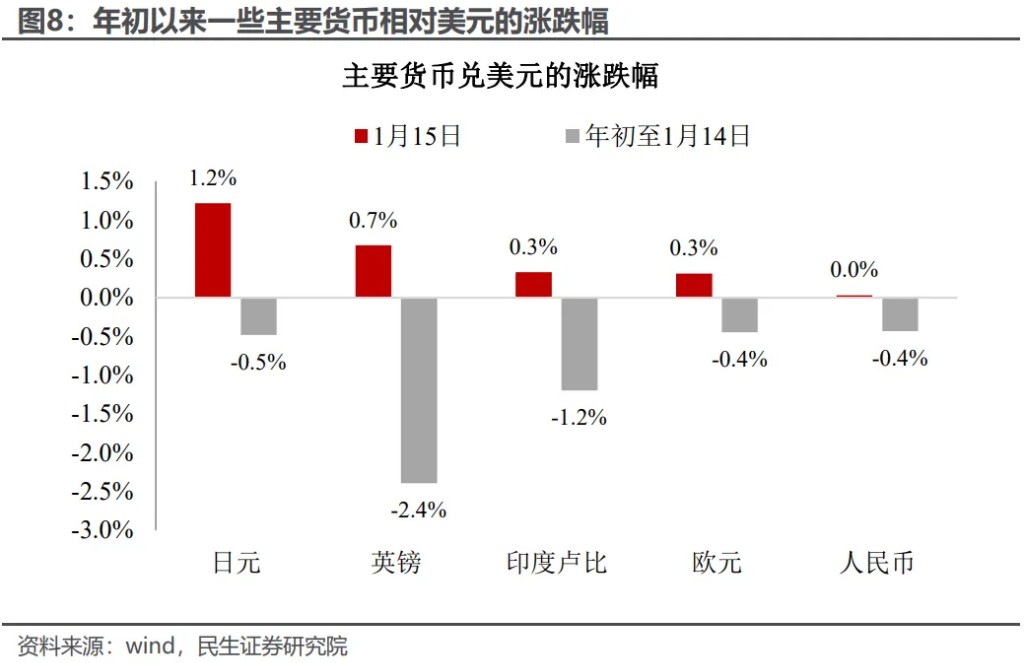

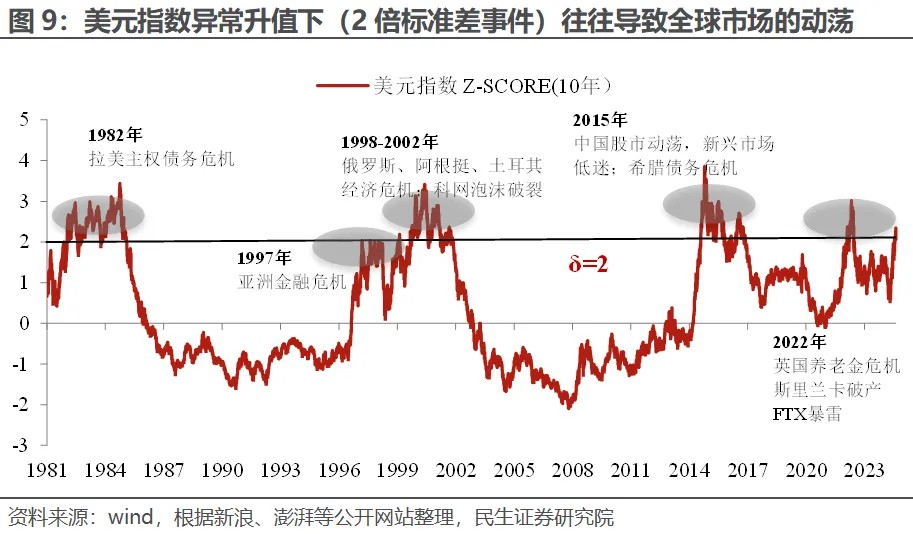

Non-U.S. markets have undoubtedly taken a big breath. Since the beginning of the year, the British pound and Indian rupee, which have faced significant depreciation pressure, have shown a noticeable rebound. The strength of the yen, aside from the dollar's influence, is also due to its unique "interest rate hike" expectations. Historically, significant and abnormal appreciation of the dollar often leads to crisis events in non-U.S. economies or markets. The "just right" cold water of U.S. inflation has led to a weakening of the dollar, temporarily easing the alarm, and markets that were under pressure may see better rebounds in the short term.

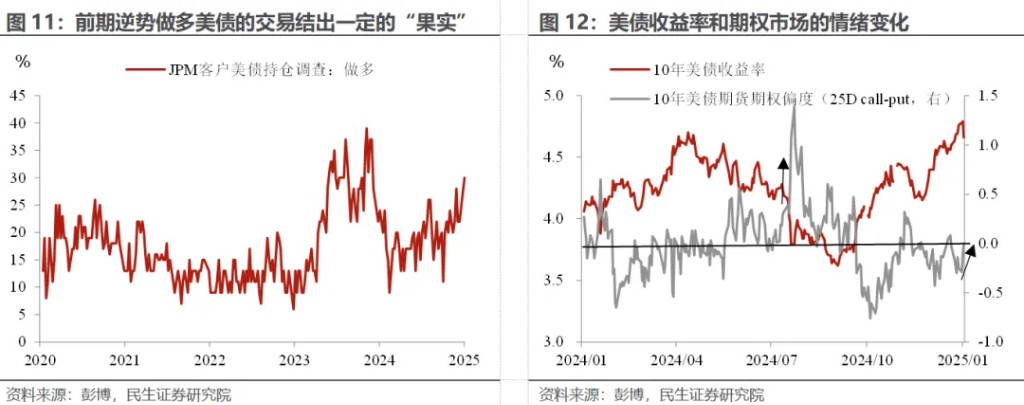

Bullish on U.S. Treasuries are also happy. Since the end of December, the inflation "content" behind the rise in U.S. Treasury yields has been significant, even beginning to price in the interest rate hike risks under the concerns of re-inflation. This cold water of inflation data can at least temporarily dispel the market's worries about interest rate hikes.

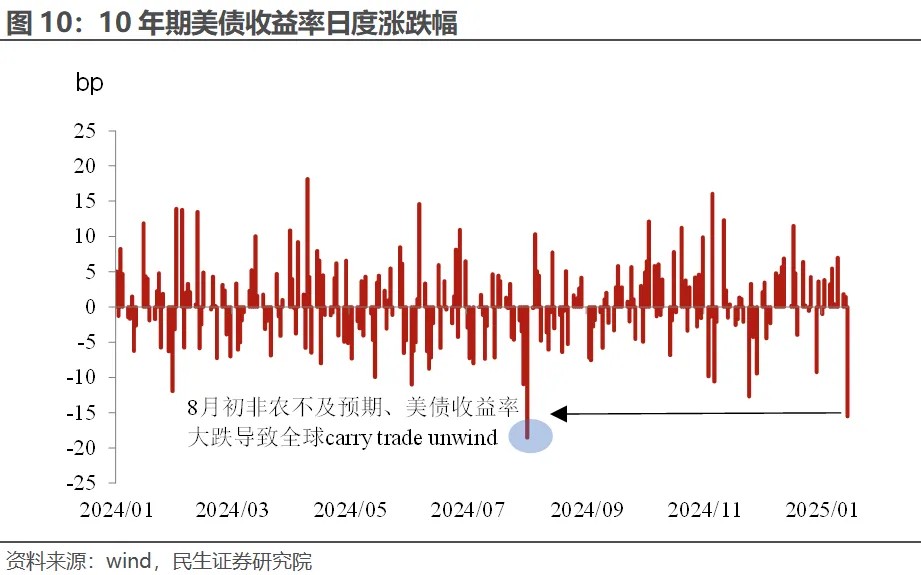

From a micro perspective, the daily decline in the 10-year U.S. Treasury yield is quite exaggerated, almost equivalent to early August 2024. At that time, due to non-farm employment falling short of expectations, a large-scale liquidation of carry trades occurred, leading to significant declines in U.S. stocks and non-U.S. stock markets represented by Japanese stocks.

This time, the significant volatility may be more due to the closing of options and futures trades betting on the 10-year U.S. Treasury yield breaking above 5% (a large number of put options on U.S. Treasury futures were closed). However, it is worth noting that the sentiment in the U.S. Treasury options market has shifted from bearish to neutral, and a reversal has not yet occurred.

U.S. stocks also "followed up on the victory," recovering all of this year's losses in a single day. This also reflects that the characteristic of U.S. stocks this year is a relatively positive recognition of the "pro-business" nature of Trump's new policies, while the main concern is the risks brought by high valuations and high interest rates. And this alarm may not have been lifted, because relying solely on one month's data cannot change the cautious stance established by the Federal Reserve in December.

Of course, the Federal Reserve should also be "thankful," as the possibility of interest rate hikes has decreased at least in the short term. At least they do not have to turn to interest rate hikes less than a year after significantly starting to cut rates in September, which is relatively rare in the history of the Federal Reserve since it returned to its interest rate targets in the 1990s.

However, the U.S. dollar is clearly more resilient. The upward trend of the dollar has not been broken, and ultimately, it may still require Trump to "make the final decision." The underlying logic of the dollar, aside from its own monetary policy tightening or loosening, is significantly influenced by the upcoming expectations of Trump's new policy of "American exceptionalism," the realization of which depends on Trump's subsequent policy direction, and this will at least need to wait until after January 20. There may likely be a "buy the expectation, sell the fact" time window—controlling inflation may be one of the most important tasks of the "first hundred days of the new policy." Author of this article: Shao Xiang, SAC No. S0100524080007, Source: Chuan Yue Global Macro, Original Title: "US Inflation 'Dousing Cold Water': A 'Rehearsal' for the Turning Point?"

Risk Warning and Disclaimer

The market has risks, and investment requires caution. This article does not constitute personal investment advice and does not take into account the specific investment objectives, financial conditions, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article are suitable for their specific circumstances. Investment based on this is at one's own risk