Guotai Junan Securities (Hong Kong): Concerns over "re-inflation" weigh heavily, will risk assets continue to retreat?

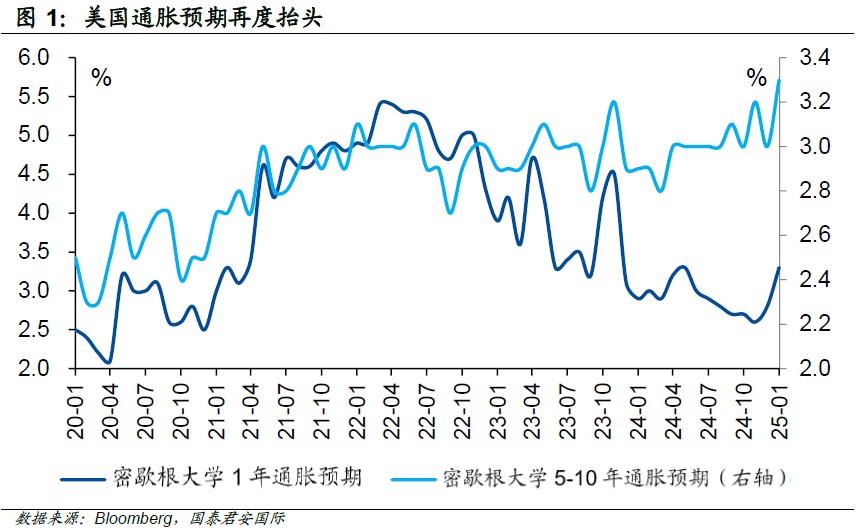

國泰君安 (香港) 指出,宏觀不確定性對股票市場的影響逐漸顯現,若無法消除對 “再通脹” 的擔憂,市場的反彈可能只是短期現象。特朗普即將上任,但美股和比特幣等風險資產已大幅回調,抹去特朗普勝選後的漲幅。美國經濟數據顯示韌性,12 月非農就業新增 25.6 萬人,失業率降至 4.1%。然而,服務業 PMI 價格指數上升,顯示成本壓力加大,市場對未來降息預期也在降低。

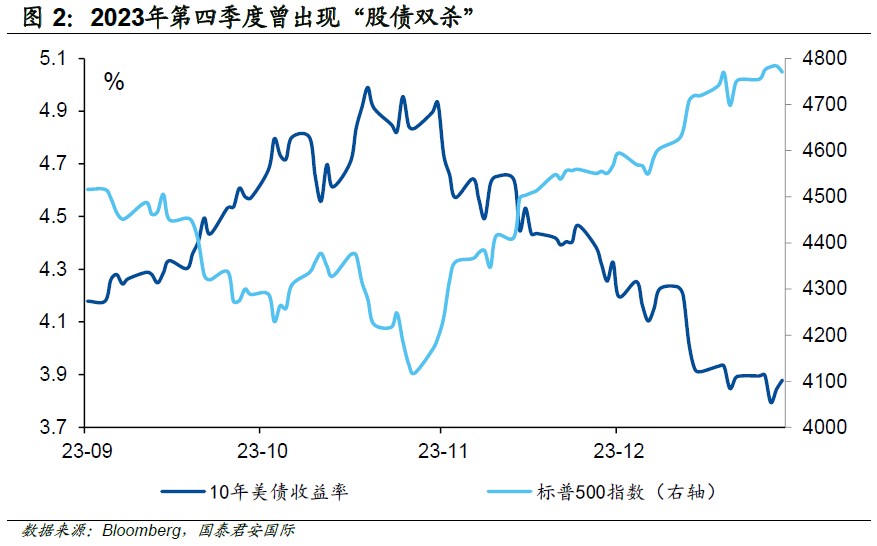

特朗普正式就任在即,但特朗普交易卻開始出現 “退潮”——美股和比特幣等風險資產大面積回調,基本上抹去了特朗普勝選之後的全部漲幅。風險資產回調的背後,則是美債利率的大幅攀升。

過去一週的數據顯示,美國經濟仍具韌性。率先公佈的美國 12 月 Markit 服務業 PMI 終值創 33 個月終值新高,稍後公佈的 ISM 服務業 PMI 錄得 54.1,也超過市場預期及前值。對於服務業數據走強的原因,我們認為候任總統特朗普在媒體中的屢次發言 “功不可沒”,雖然距離其正式上任仍有一週時間,但是企業端提前為即將到來的關税調整做準備帶動了商業活動迅速擴張。

值得一提的是,從價格端來看,不論是 Markit 服務業 PMI 亦或者 ISM 服務業 PMI 分項中價格指數在 12 月表現都不是非常樂觀,尤其 ISM 服務業 PMI 分項中衡量原材料和服務業支付價格的指標大幅上升 6.2 個點,直接飆升至 64.4,創下 2023 年初以來的最高水平,這意味着服務業也將面臨巨大的成本壓力。

此外,美國勞工統計局公佈數據顯示,美國 12 月非農新增就業 25.6 萬人,為九個月最大增幅,超出預期的 16.5 萬人,高於媒體調查的幾乎所有經濟學家的預期。同時,失業率降至 4.1%,低於預期和 11 月的 4.2%。毫無疑問,這是一份非常強勁的就業報告。

伴隨着去年 9 月以來美聯儲降息 100 個基點,10 年美債利率卻上行了大約 100 個基點,這背後的主要原因是市場擔憂的 “再通脹”,上週五公佈的非農就業數據再次讓通脹問題成為 “房子裏的大象”,市場也一再調低對於 2025 年降息的預測,目前市場認為 2025 年只會降息一次,這與 12 月 FOMC 之前大約 4 次左右的市場預期相比,出現了明顯的收斂。

坦率而言,在未來的一年中,美聯儲要麼選擇不降息 (甚至加息),抑或選擇連續降息。降息一旦出現,大概率市場也會形成連續降息的預期,因此市場交易得出的 1 次降息並不反映可能的美聯儲行動,而僅僅表現出市場對於眼下各種形勢的無可奈何。目前而言,市場缺乏的是確定性。從債券的定價而言,市場無法確認降息是否會再度出現,這導致了 2 年美債這樣的短端利率無法確定 “價值區間”,與此同時,由於對於中長期通脹的測不準,2-10 年的期限溢價也很難被準確定位。對於長債而言,唯一的好消息是伴隨着長債利率的上行,carry 已經轉正。從這個角度而言,長債似乎比短債更有安全邊際——當然,這樣的安全墊並不具有足夠的説服力。

目前而言,市場缺乏的是確定性。從債券的定價而言,市場無法確認降息是否會再度出現,這導致了 2 年美債這樣的短端利率無法確定 “價值區間”,與此同時,由於對於中長期通脹的測不準,2-10 年的期限溢價也很難被準確定位。對於長債而言,唯一的好消息是伴隨着長債利率的上行,carry 已經轉正。從這個角度而言,長債似乎比短債更有安全邊際——當然,這樣的安全墊並不具有足夠的説服力。

對於股票市場而言,來自宏觀層面的不確定性,已經開始逐步傳導。如果市場無法消除對於 “再通脹” 的擔憂,所有的慰藉大概率也只是短期的。而特朗普上台後如何部署關税和移民政策,美國經濟數據到底表現如何,則需要數月的等待,加上美聯儲 1 月暫停降息幾乎板上釘釘,市場可能需要等到 3 月議息會議前後,才能看清新的方向。

本文來自 “國君海外研究” 公眾號,智通財經編輯:蔣遠華。

本文來自 “國君海外研究” 公眾號,智通財經編輯:蔣遠華。