What does a decrease in the U.S. unemployment rate to 4.1% mean?

The unemployment rate in the United States has fallen to 4.1%, reflecting changes in the labor market in the second half of 2024. Despite the impact of hurricanes, market expectations for the economy have shifted from recession to a soft landing. The Federal Reserve's policy is also rapidly adjusting, with a focus shifting from inflation to employment. The December non-farm payroll report shows strong job growth and a declining unemployment rate, further raising concerns about re-inflation. Overall, economic fluctuations are the norm, and attention should be paid to the main contradictions and key variables

After the release of the U.S. non-farm payrolls in December, the evolution of the U.S. labor market in H2 2024 can be clearly outlined: the unemployment rate fluctuated with two hurricanes, causing market expectations to swing back from "how deep" the recession would be in July to "no landing" for the U.S. economy. In contrast, the Federal Reserve's reference frame has changed rapidly: from inflation to employment, and now back to inflation.

The "friendly discussion" in the title echoes the July non-farm report ("A Friendly Discussion on the 4.3% Unemployment Rate"), when the unemployment rate experienced a nonlinear jump due to hurricane disturbances, but we still believed that the inclusion of recession risks at that time was overly extreme. Instead, after seeing the Federal Reserve's "unexpected" 50bp rate cut in September, the subsequent strong non-farm report made us pay more attention to the downside risks of the unemployment rate and the secondary inflation risks on the demand side ("Non-farm Strengthens Secondary Inflation Risks").

From the results, there is gradual confirmation: the unemployment rate in H2 2024 is showing a downward trend after fluctuations, with July becoming the peak; meanwhile, the process of disinflation is facing significant stagnation, with core CPI consistently around 0.3%. Fluctuations are the norm in the economy, and we should approach the U.S. economy with a "calm" attitude, focusing on the main contradictions and more explanatory variables.

From the perspective of "friendly discussion": so far, the disconnection between employment and unemployment in this cycle makes us pay more attention to the performance of (prime-age) employment rates, while the persistence of wage growth has also driven continuous growth in U.S. consumption (and GDP), making the Federal Reserve's rate cuts seem excessive.

Returning to the December non-farm report, even though Federal Reserve officials had previously hawkishly hinted at rate cuts in 2025, the data still appeared extremely strong (256,000, expected 165,000). The high increase in private service sector jobs (231,000) and the declining unemployment rate (4.086%) dispelled concerns about non-farm payrolls, enough to shift the Federal Reserve's focus back to concerns about re-inflation.

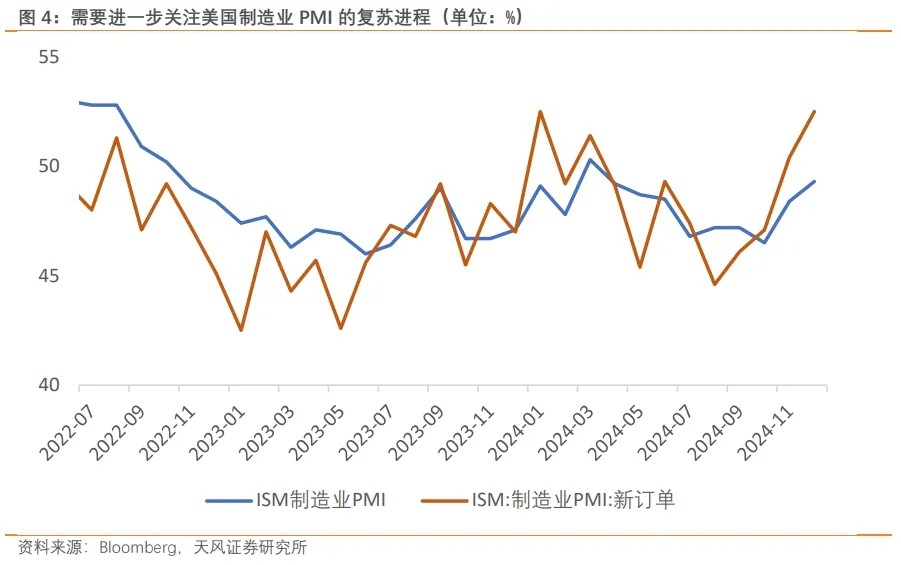

Especially since in the Federal Reserve's December SEP, not a single official believed the unemployment rate would fall to 4.1% (concentrated around 4.2%-4.3%), yet they still chose to cut rates again by 25bp, further loosening the constraints of interest rates on employment The only "structural flaw" in this report comes from the fact that employment in the manufacturing sector has not shown improvement, even recording a negative growth level (-8,000 people). However, this also indicates that high interest rates are not the only constraint on manufacturing; under the constraints of high inventory and expensive labor (higher wages in manufacturing), the recovery of the manufacturing sector is limited (although the PMI has slightly rebounded, it remains below the 50 level; however, the manufacturing new orders PMI has once again surpassed the 50 level).

If manufacturing employment continues to recover, we should pay more attention to the risk of overly strong non-farm employment (declining unemployment rate), which could reflect on monetary policy in 2025, potentially leading to discussions not about how much to cut interest rates or whether to cut them at all, but rather about the possibility of interest rate hikes in the second half of 2025.

The trend recovery in the private service sector means that a 100 basis point rate cut has strengthened the wage-consumption-inflation cycle, which is already less affected by interest rates, especially the exceptionally high growth in trade transportation (49,000 people) essentially confirms the strong consumer demand in the U.S. during Thanksgiving, indicating that at least the inflation data related to retail and services in December carries a risk of being quite hot.

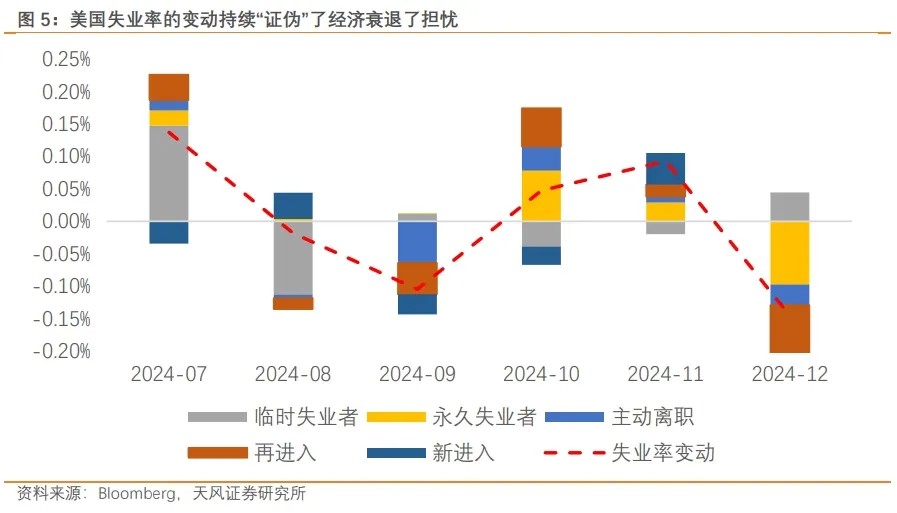

The renewed decline in the unemployment rate (4.086%) alongside a flattening labor participation rate indicates a fact: the concern about a non-linear rise in the unemployment rate is erroneous , and the Federal Reserve's 100 basis point rate cut based on this has led to excessive loosening of interest rates. Whether in September or December 2024, the U.S. unemployment rate itself should not be the one "favored" in the Federal Reserve's monetary policy targets.

Finally, the stickiness of wage growth (0.3% month-on-month) is driving a continuous recovery in residents' real purchasing power. During the rate cut cycle, the U.S. service sector has been continuously strengthened. From a fundamental perspective, we are not worried about the downside risk of a weakening U.S. service sector; rather, we need to pay more attention to whether the manufacturing sector may face upside risks in the coming months. This will be the most important expected differential variable aside from Trump's domestic reforms.

The biggest resistance facing the strong trend of non-farm employment may come from non-economic factors: including the unpredictability of the strength of anti-immigration measures since Trump's presidency, as well as the migration of illegal immigrants from red states to blue states, and even the possibility of being forced to leave the U.S. In the short term, this could become the biggest disturbance and downside source for non-farm employment.

For Trump, such a strong economic start may not bring much "pressure," after all, he does not have an overt re-election appeal; rather, it may give him a strong "pill of reassurance" for bold reforms. "Timing (re-election as president), geographical advantages (strong economic data), and favorable conditions (four powers in hand)" could lead Trump to be bolder in his reforms, while from the perspective of the labor market, it means a greater risk of short-term disturbances from non-economic factors. **

From the perspective of the Federal Reserve, the few commonalities between Trump and Powell are to avoid a real recession in the U.S. The strong non-farm payrolls provide a substantial disturbance buffer.

With Trump's election, the potential for the "strong expectations" to collapse (see "Can the Strength of the Dollar Be Maintained") combined with the possibility that the U.S. economy may become more chaotic under the advancement of reform and controversial legislation, the Federal Reserve will choose to continue cutting interest rates in H1 2025; however, by H2 2025, the maintenance of endogenous momentum and the demand to "avoid the U.S. falling into a substantial recession" will significantly increase the likelihood of interest rate hikes in H2 2025.

Author of this article: Song Xuetao S1110517090003, Zhong Tian, source: Xuetao Macro Notes, original title: "A Friendly Discussion on the Unemployment Rate of 4.1% (Tianfeng Macro Zhong Tian)"

Risk Warning and Disclaimer

The market has risks, and investment should be cautious. This article does not constitute personal investment advice and does not take into account the specific investment objectives, financial conditions, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article are suitable for their specific circumstances. Investing based on this is at one's own risk