Next week's heavy schedule: China's annual GDP, U.S. December inflation, intensive local two sessions, and the start of the U.S. stock earnings season

本週重點關注:中國發布多項重磅數據,包括中國 12 月進出口、經濟數據和金融數據以及年度 GDP 情況;地方兩會密集召開、各省政府工作報告將相繼披露;美國 CPI 和 PPI 通脹數據,關注對美聯儲降息的影響,美國最高法院將就 TikTok 禁令發表意見。

1 月 13 日至 1 月 17 日當週重磅財經事件一覽,以下均為北京時間:

1 月 13 日至 1 月 17 日當週重磅財經事件一覽,以下均為北京時間:

本週重點關注:中國發布多項重磅數據,包括中國 12 月進出口、經濟數據和金融數據以及年度 GDP 情況;地方兩會密集召開、各省政府工作報告將相繼披露;美國 CPI 和 PPI 通脹數據,關注對美聯儲降息的影響。

此外,摩根大通、花旗、高盛將拉開美股財報季帷幕,台積電也將發佈財報。SpaceX“星艦” 計劃第 7 次試飛、美國最高法院公佈 TikTok 禁令案辯論結果。

中國多項重磅數據

- 週一,中國公佈 12 月進出口同比

2024 年 11 月以美元計價出口同比 +6.7%、進口同比-3.9%。颱風後補償性出口抬高 10 月出口基數,而外需保持平穩。出口前置效應尚未成為主導因素。進口降幅擴大,除了內需仍然偏弱,也不排除短期因素的影響。

展望 12 月出口,中金預計,基數有所下行,外需雖然或邊際有所回落,但整體平穩,12 月出口同比或仍保持在 7% 左右。而對於 2025 年,除了海外需求或有所放緩以外,更需關注潛在貿易風險。

- 週五,中國 12 月經濟數據及全年 GDP

週五(1 月 17 日),國家統計局將公佈 2024 年 12 月工業增加值、固定資產投資、社會消費品零售總額等經濟數據。

中金預計,12 月經濟運行總體平穩,可能延續 11 月的 “冷熱” 分化特徵。主要表現為:和政策直接相關的領域(例如消費品以舊換新、房地產銷售、基建投資實物工作量等)在階段性政策支持下,依然呈現不錯的增長勢頭;而和基本面相關性強、當前政策難以直接觸達的領域(例如非以舊換新類消費、物價、房地產投資等)延續偏弱運行態勢。在 9 月下旬以來政策的加力支持下,四季度 GDP 增速可能為 5.3%(全年 GDP 增速 5%)。

- 13 日至 15 日,央行不定時公佈 12 月社融、新增人民幣貸款等金融數據。

上月數據顯示,中國 11 月新增社融和人民幣貸款均有所回升,M1 降幅收窄,M2 增速回落,M1-M2 增速負剪刀差有所縮窄。

展望 12 月,西部宏觀認為,地方債置換帶動社融增速企穩回升。月底票據利率大幅上升,反映票據需求可能有所回升(圖表 15)。但地方政府置換隱性債務可能償還一部分貸款。預計 12 月新增貸款 7000 億元,較去年同期 1.1 萬億元下降。受地方債置換帶動,12 月政府債券淨髮行量 1.5 萬億元,明顯高於去年同期。預計 12 月社融 2.2 萬億元,高於去年同期 1.9 萬億元;存量社融同比增長 8%,較 11 月增速 7.8% 回升;預計 M2 同比增長 7.4%,較 11 月增速 7.1% 回升。

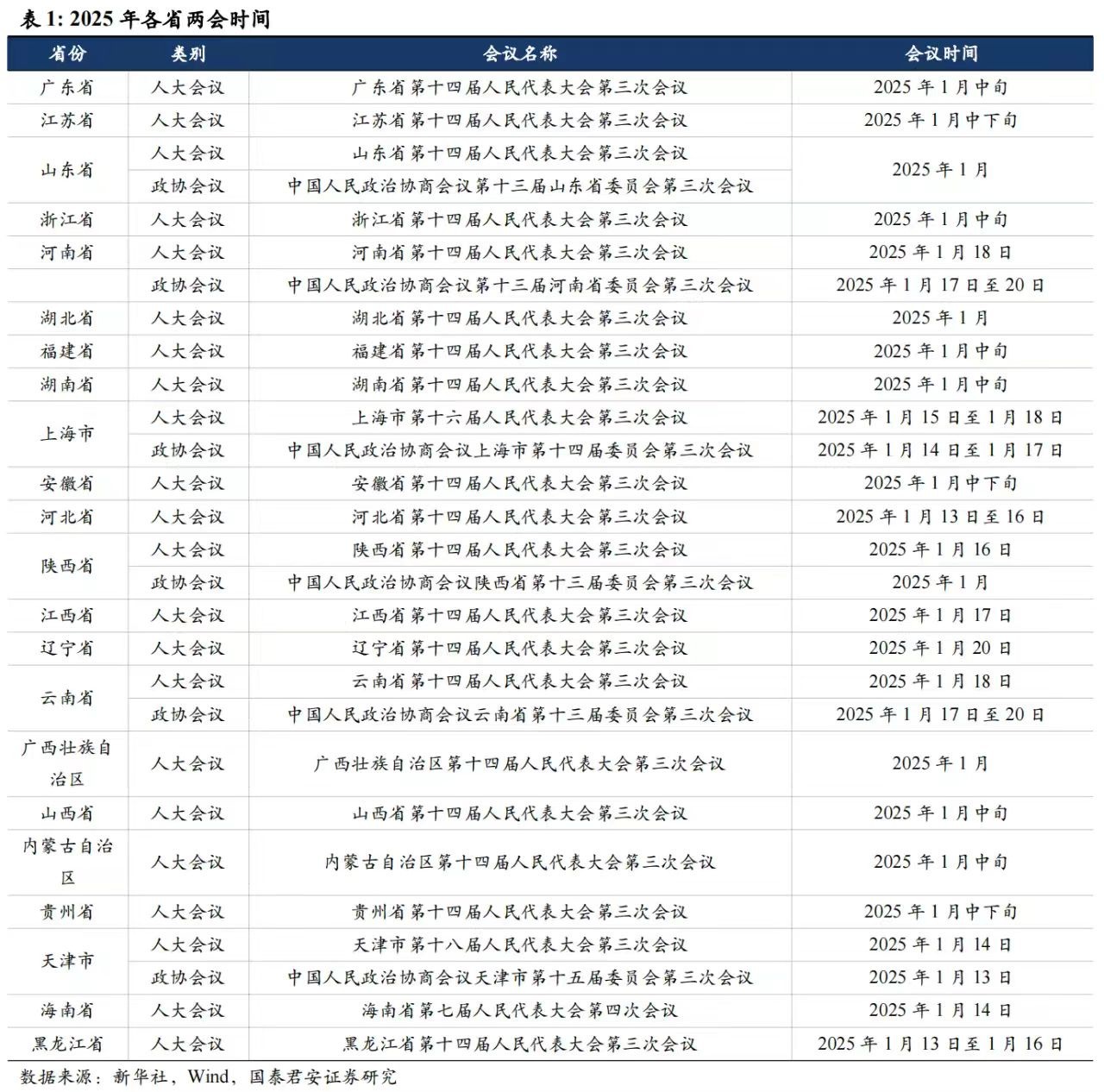

地方兩會密集召開

1 月中下旬開始多地進入 “兩會時間”,地方兩會將密集召開,各省政府工作報告將相繼披露,成為繼 12 月中央政治局會議、中央經濟工作會議後,又一重要政策觀察窗口。

其中,上海第十六屆人民代表大會第三次會議將於 1 月 15 日至 18 日,中國人民政治協商會議上海市第十四屆委員會第三次會議將於 1 月 14 日召開,1 月 17 日閉幕。1 月 13 日至 17 日,北京市政協十四屆三次會議舉行,北京市第十六屆人民代表大會第三次會議於 1 月 14 日召開。此外,河北、福建、浙江、湖南、廣東、北京、陝西、山西、江西、河南雲南、貴州、江蘇、寧夏等多地將於下週召開兩會。

華創證券表示,值得關注的重要信息包括:

1)GDP 增速目標:2018 年以來,各省 GDP 目標加權增速比全國 GDP 目標增速高 0.5% 左右,可以基於地方的目標推斷全國。2)新增城鎮就業:全國政府工作報告將設定每年新增就業目標。可以通過觀察地方的目標推算全國。

3)CPI:可觀察各省政府報告中 CPI 目標是否做出調整。4)社零和固定資產投資的增速目標:今年多個省份出現了投資增速轉負或者社零增速轉負,需關注這些省份明年的目標設定及對應部署。

5)穩樓市:今年中央經濟工作部署中涉及地產的內容較多,包括 “穩住樓市股市、持續用力推動房地產市場止跌回穩,加力實施城中村和危舊房改造、盤活存量用地和商辦用房,推進處置存量商品房工作。” 觀察各地對收儲與城中村改造相關內容的部署。

6)產業政策:可能的重點方向包括 “培育未來產業”,如低空經濟、人工智能等;“降碳減污擴綠” 包括綠色建築、新能源基地、零碳園區、固廢治理等;綜合整治 “內卷式” 競爭等。

美國 CPI 和 PPI 通脹數據

分析認為,在就業市場強勁和經濟穩健的背景下,美國潛在通脹在 2024 年底可能僅會略有降温,支持美聯儲緩慢降息的謹慎態度。

經濟學家預計,美國去年 12 月 CPI 環比增速為 0.3%,同比增速將上升至 2.9%;剔除能源和食品等波動較大因素的核心 CPI 通脹將同比將連續四個月增長 3.3%,環比增速將放緩至 0.2%。

就業數據公佈後,消費者調查顯示長期通脹預期大幅上升。密歇根大學調查顯示,約 22% 的受訪者表示,現在購買高價商品可以避免未來物價上漲,這一比例創下 1990 年以來的最高水平。

非農就業報告發布後,美國一些大型銀行的經濟學家下調了降息的預期。美聯儲官員去年 12 月表示,到 2025 年,他們只會降息兩次,而最近的言論則表明美聯儲將更加剋制,下週美國通脹數據將成為判斷美聯儲降息的關鍵數據。

美股財報季拉開帷幕、台積電發佈財報

美股 Q4 財報季當週拉開序幕,摩根大通、花旗集團、高盛、美國銀行等銀行股將率先公佈業績。2025 年美股開局不利,三大股指創 2016 年以來最差同期表現,企業收益成為影響美股走勢的下一個關鍵因素。

台積電也將公佈財報,2024 年 Q4 台積電營收達到 8685 億新台幣(約合 263 億美元),同比增長 39%,超過分析師預期的 8547 億新台幣,2024 年全年營業額同比增長 33.9%。公司 12 月及四季度銷售額超出預期,為 2025 年 AI 前景帶來提振。

其他重要數據、會議及事件

- SpaceX“星艦” 計劃第 7 次試飛

美國太空探索技術公司(SpaceX)當地時間 1 月 8 日宣佈,其 “星艦” 第七次試飛任務(IFT-7)計劃於當地時間 1 月 13 日舉行。“星艦” 將首次在太空中部署 10 顆模擬衞星,其尺寸和重量與下一代 “星鏈” 衞星相似。

- 美國最高法院將就 TikTok 禁令發表意見

據中國日報,當地時間 1 月 10 日,美國最高法院就 TikTok(海外版抖音)“不賣就禁” 法舉行口頭辯論,辯論雙方為 TikTok 與美國司法部。該案涉及言論自由與美國國家安全這兩個主要問題。經過大約 2.5 小時的辯論後,預計最高法院將於下週就 TikTok 禁令發表意見。

- 尹錫悦彈劾案正式開審

韓國憲法法院將於 1 月 14 日正式開庭審理尹錫悦彈劾案,五次庭審日期已敲定,分別是 14 日、16 日、21 日、23 日和 2 月 4 日。尹錫悦的辯護律師尹甲根表示,尹錫悦將親自出席庭審並自我辯護。若屆時尹錫悦出庭,他將成為親自出席彈劾案庭審的首位韓國總統。此前,前總統盧武鉉和朴槿惠在經歷彈劾案審理時,從未到庭參加。

打新機會

當週(1 月 13 日-1 月 17 日)A 股有 5 只新股申購,1 月 13 日,超研股份、興福電子開啓申購;1 月 14 日,富嶺股份開啓申購;1 月 16 日,亞聯機械、海博思創開啓申購。港股市場 5 只新股上市,分別為宜賓銀行、新吉奧房車、賽目科技。

當週共計 12 只(A 類與 C 類合併統計)新基金髮行。

每週重磅大事訂閲:

國內事件:

海外事件: