Has the US dollar peaked?

美元指數自 10 月以來上漲近 9%,受特朗普交易 2.0、通脹反彈及美聯儲降息前景放緩等因素影響,已觸及 2016 年大選後的高點。歷史數據顯示,2017 年美元在觸頂後連續下跌,主要因歐元區經濟復甦強於美國及全球央行拋售美元儲備。當前,市場對美元未來走勢持謹慎態度,可能面臨下行壓力。

美元,“觸頂” 了

自 10 月以來,美元指數已經上漲了近 9%,特朗普交易 2.0、通脹反彈、美聯儲降息前景放緩等因素輪番成為推動。

對比 2016 年大選後的特朗普交易 1.0,10 月以來美元的走強近乎完全複製當年,並已經觸及當時的 “頂”。

這意味着,美元該跌了?

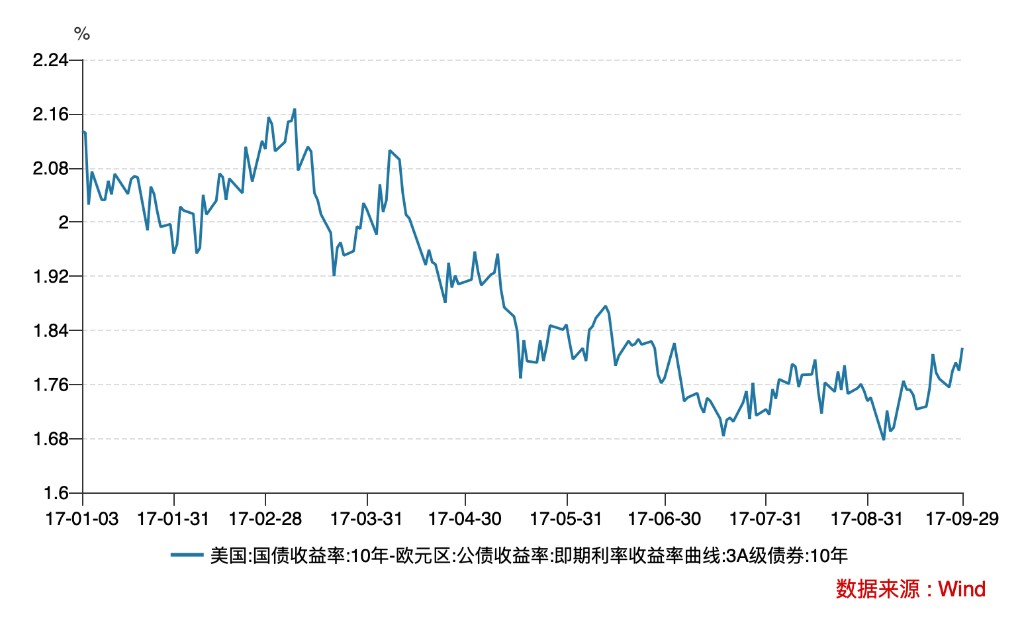

2017 年,美元為何大跌?

2017 年初,美元指數在觸及頂點 102 關口後,便是連續三個季度的下跌。

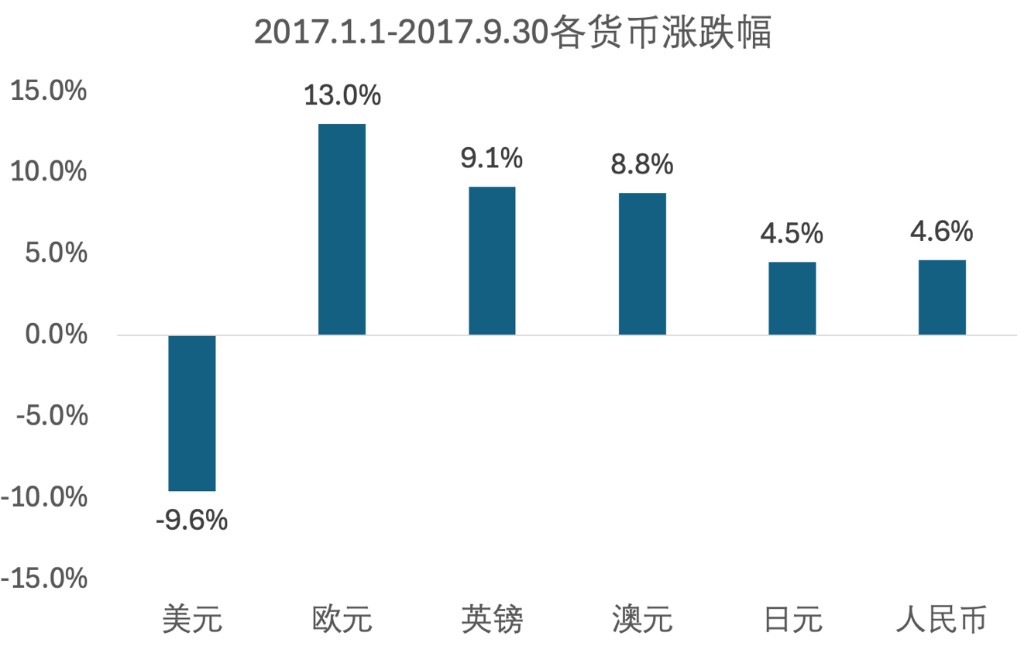

2017 年 1 月 1 日至 9 月 30 日,美元指數下跌了 9.6%,而同期美元兑歐元、英鎊、澳元、日元、人民幣匯率則分別貶值了 13.0%、9.1%、8.8%、4.5%、4.6%。明顯可以看出,歐元強勢是最主要的外部動力。

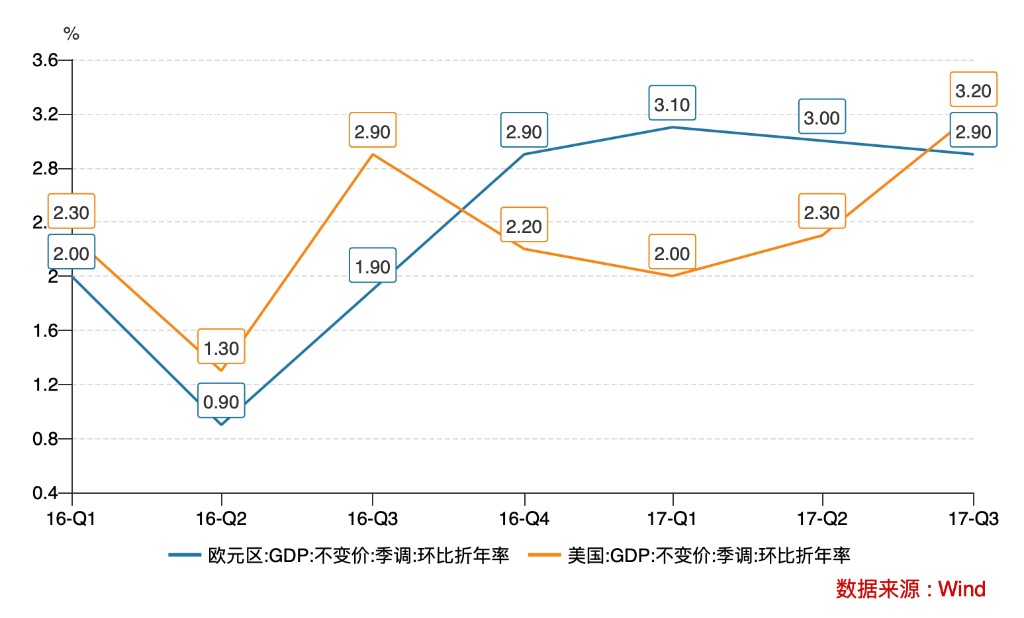

首先,在經濟方面,歐元區復甦程度甚至強於美國。

2016Q4-2017Q3,歐元區實際 GDP 環比折年率分別為 2.9%、3.1%、3.0%、2.9%,而美國分別為 2.2%、2.0%、2.3%、3.2%。

自 2011 年主權債務危機爆發後,歐元區經濟增長多年持續弱於美國。因此,即便 2017 年美國經濟不弱,歐洲復甦提速仍然打壓了美元。

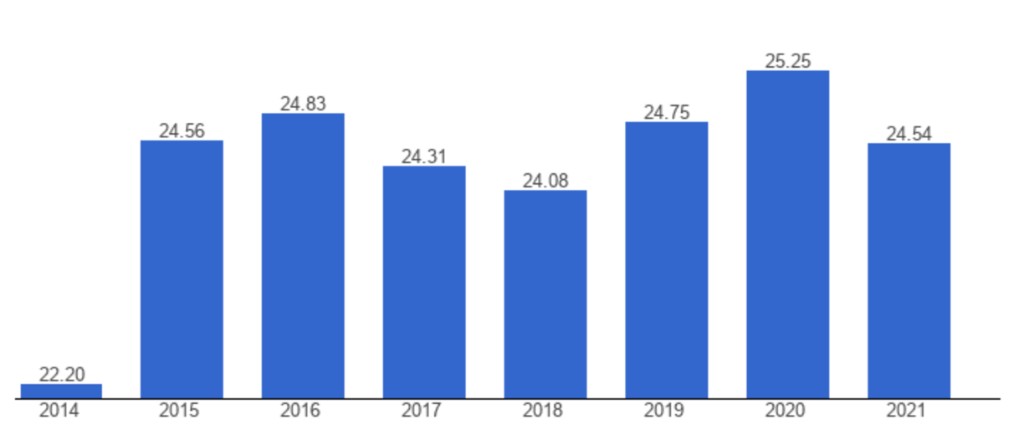

2017 年歐美經濟相對變化的另一個結果是,美國在全球經濟中的份額下降。

圖:美國佔世界 GDP 的百分比(來源:世界銀行)

因此,當年全球央行大幅拋售美元儲備。需求減少,也制約了美元指數表現。

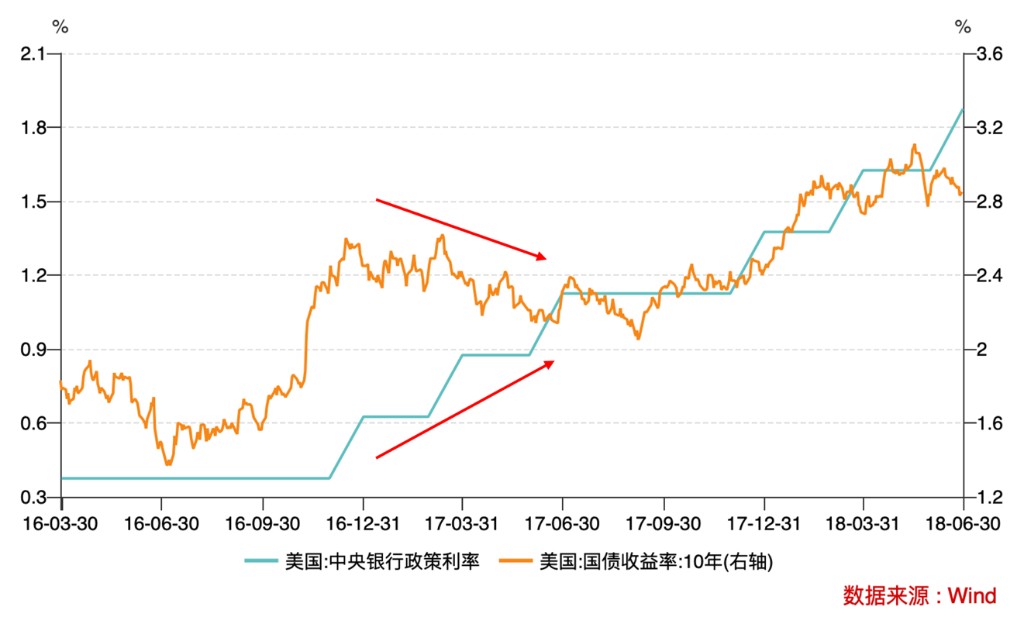

其次,在貨幣政策預期上,歐元區是加息醖釀階段,而美國是加息落地階段。

事實上,自 2013 年美聯儲表態會退出量化寬鬆政策以來,全球主要央行中僅有美聯儲在致力於收緊貨幣政策,這也是美元在 2013 年-2016 年期間不斷上升的最重要推動。

2017 年,歐央行隨尚未實質性扭轉低利率和量寬政策,但多次釋放了緊縮貨幣政策的信號,市場不斷 “吸籌”。

而美國方面,美聯儲 2017 年加息了三次,但市場已經過早消化了強美元的樂觀預期,當美聯儲真正加息、特朗普真正實施税改之後,美元反而遭到了釋然性拋售。

再者,從當時各自政局前景來看,歐元也對美元構成壓制。

2017 年上半年,特朗普政府在推進醫改、税改、基建、移民、邊境牆等政策均遭遇了不同程度困難,使得市場在特朗普當選初期的樂觀預期一度轉為悲觀,甚至出現了 “特朗普證偽交易”。

而同期,荷蘭、法國、德國等歐元區重要成員國國內選舉均順利過關,極右翼政黨均敗選,政治尾部風險得以消化。特別是在馬克龍當選法國總統後,市場對於他推進法國國內結構性改革、以及歐元區進一步整合的前景非常樂觀。

美國政治預期由熱轉冷,歐盟由冷轉熱,進一步推動歐元兑美元匯率走強。

那麼,本輪強美元,存在上述逆風麼?