Are there warning signs in the US stock market? The veteran who correctly bet on market turmoil in 2008 returns

前對沖基金經理 Steve Diggle 重返市場,準備抓住美股波動機會。他認為市場穩定面臨 2008 年以來未見的威脅,計劃在第一季向投資者募集 2.5 億美元。Diggle 的公司利用人工智能識別潛在風險,指出美國股市估值過高、寫字樓供過於求等問題。他認為當前市場狀況與 2005 年至 2007 年相似,風險價格下降,防範崩盤的工具變得更便宜。

智通財經獲悉,通過押注市場崩潰而在全球金融危機期間賺了數十億美元的前對沖基金經理 Steve Diggle 重回市場。他準備再次抓住市場波動的機會,因為他認為市場穩定面臨的威脅是 2008 年以來從未見過的。

Diggle 的家族理財公司 Vulpes Investment Management 在接受電話採訪時表示,該公司最早將在第一季向投資者募集 2.5 億美元。Diggle 的公司在 2007 年至 2008 年間賺了 30 億美元,他正在為一家對沖基金和管理賬户籌集資金,這些賬户旨在在市場崩潰時獲得高額回報,並在市場平靜時期通過押注股票漲跌獲利。

在該公司開發了一種使用人工智能讀取大量公共信息的模型之後,就產生了創建新基金的想法。Diggle 説,它幫助發現了亞太地區因高槓杆率、資產負債錯配、甚至是徹頭徹尾的欺詐等風險行為而極有可能破產的公司。股票投資組合也有將單一股票或指數作為看漲押注。

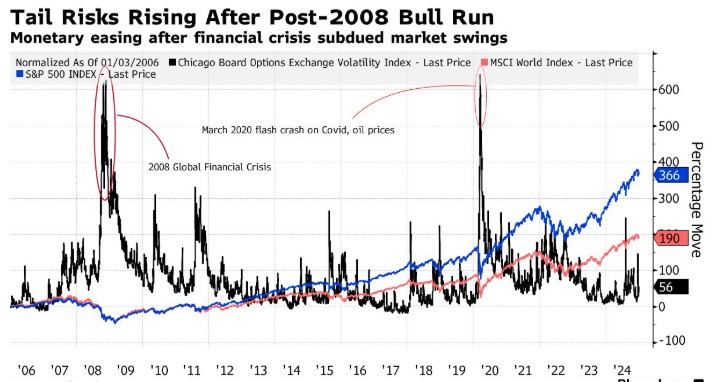

“目前存在的斷層線數量更多,出現問題的可能性也大大增加,但風險價格已經下降,” Diggle 表示,並將其與十多年寬鬆貨幣政策時期的情況進行了比較。“因此,我們的處境與 2005 年至 2007 年的情況有點類似。”

潛在的引爆點包括美國股市估值過高、美國優質寫字樓市場供過於求、聯邦債務上升以及信貸息差收緊。Diggle 表示,2008 年之後進入該行業的新一代 “牛市交易員” 將一小部分美國科技股和加密貨幣推向了令人眼花繚亂的高度。他補充説,與此同時,購買防範崩盤的工具也更便宜。

在其他方面,他提到了地緣政治緊張局勢加劇等問題。Diggle 的公司在一份新基金的營銷文件中表示,散户投資者、被動投資基金的日益壯大和高頻交易員可能會加劇潰敗,就像他們在 2020 年 3 月和 2024 年 8 月所做的那樣。

2011 年 3 月,Diggle 的前公司 Artradis Fund Management Pte 關閉後,他大舉進軍波動性交易領域。2008 年,這家總部位於新加坡的對沖基金公司憑藉對市場崩盤和銀行問題的押注獲利,資產膨脹至近 50 億美元,但後來卻因央行史無前例的干預而成為市場轉變的犧牲品。

Diggle 曾擔任雷曼兄弟控股公司多個團隊的負責人,2001 年與 Richard Magides 共同創立了 Artradis。在金融危機爆發前,他的公司利用從銀行購買的場外期權和差異掉期來押注證券波動的飆升。

Artradis 還曾在向其出售尾部風險衍生品的銀行中積累了名義價值超過 80 億美元的信用違約掉期 (CDS)。它的部分用途是對沖銀行在市場暴跌時無力履行義務的風險,部分用途是押注銀行風險管理不力。

Diggle 稱,雷曼兄弟 CDS 的結算價為 Artradis 在 2008 年 9 月申請破產後所支付價格的 367 倍,而瑞銀相同工具的回報率約為 20 倍。

純粹押注波動性上升的對沖基金往往會在市場較為平靜的日子裏虧損。自 Artradis 倒閉以來,Diggle 的家族辦公室投資了新西蘭的牛油果果園、德國的房地產、英國的一家生物技術公司,以及可能受益於俄烏戰爭爆發後歐洲重整軍備的股票。

Diggle 説,雖然 Vulpes 多年來偶爾會進行波動交易,但之前並沒有認真努力,部分原因是缺乏可以幫助抵消此類損失的交易機會。Artradis 早年用於補貼尾部風險押注損失的資本結構套利交易,如今已變得不那麼有利可圖。

現年 60 歲的 Diggle 將不再從事日常交易,而是選擇就波動性部分的整體風險管理提供建議。曾在花旗等公司工作過的駐新加坡的 Robert Evans 將擔任該基金的主要投資組合經理。Diggle 稱:“試圖説市場肯定會在 2025 年崩潰是愚蠢的遊戲,因為這是人類的本性。不過,每個人都需要重新開始考慮對沖問題。”