Worried about the Federal Reserve's reserves falling below $3 trillion signaling liquidity issues? Before resolving the debt ceiling, the Treasury Department needs to "release water" significantly first

This Wednesday, the reserves of the U.S. banking system fell below $3 trillion for the first time, raising concerns in the market about a liquidity crisis. The U.S. Treasury needs to release liquidity before addressing the debt ceiling, and it is expected to face withdrawal risks after the suspension period of the debt ceiling ends in early 2025. A Goldman Sachs report indicated that the Treasury may take extraordinary measures in mid-January to avoid default, and the TGA balance will affect the government's payment capacity. Historical data shows that six months before the debt ceiling takes effect, both the supply of U.S. Treasuries and TGA funds tend to decrease

This Wednesday, the reserves of the U.S. banking system fell below the $3 trillion mark for the first time in four years, raising concerns among market participants about whether the Federal Reserve's ongoing quantitative tightening (QT) could trigger a liquidity crisis. Considering the impending return of the statutory limit on the U.S. government debt ceiling, the U.S. financial market must first face the liquidity "injection" brought by the Treasury Department after the debt ceiling takes effect. Only after the debt ceiling issue is resolved will it face the risk of a significant "withdrawal" that poses a threat to risk assets.

Goldman Sachs' interest rate strategy chief William Marshall pointed out in a report on Thursday that the suspension period of the debt ceiling will end in early 2025. U.S. Treasury Secretary Janet Yellen recently warned congressional leaders from both parties that due to the debt ceiling taking effect, the Treasury may need to resort to extraordinary measures in mid-January to avoid a debt default until Congress comes up with a resolution to address the debt ceiling issue. The next debt ceiling deadline may be in July or August 2025.

Wall Street Journal has mentioned that the U.S. Treasury's General Account (TGA) is used to hold government revenues such as taxes and to pay government expenditures, ensuring the normal operation of the federal government by maintaining an appropriate cash balance. In the absence of a resolution to the debt ceiling issue, the Treasury typically uses TGA funds and extraordinary measures to delay potential defaults. The TGA balance directly affects the government's ability to continue paying bills before a new debt agreement is reached.

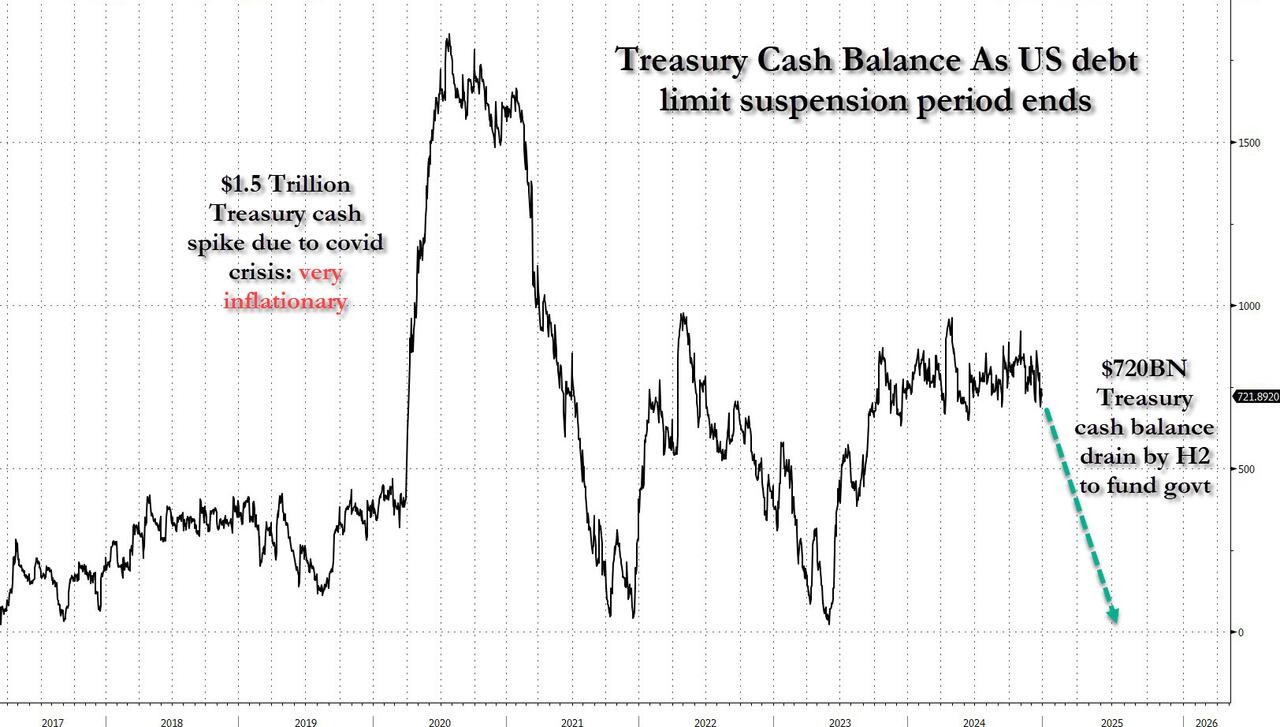

Marshall's report mentioned that Goldman Sachs estimates that at the beginning of the debt ceiling taking effect, the Treasury's TGA balance will be slightly above $1 trillion. It is currently uncertain how the Treasury will manage the available leverage—whether to consume TGA funds or to consume extraordinary measures through increased net borrowing. Data from 2011 to 2023 shows that compared to scenarios without a debt ceiling, the overall impact is that the supply of U.S. Treasury bonds decreases, and the decline in TGA balance leads to increased broad liquidity.

Based on records from the past decade, in the six months leading up to reaching a debt ceiling agreement, the average supply of U.S. Treasuries decreased by about $130 billion, and TGA funds decreased by about $225 billion. Changes after reaching an agreement will occur more rapidly, with the scale of outstanding circulating debt and TGA both reversing their downward trend within an average of one to two months after the agreement is reached.

Compared to the TGA balances of the Treasury when the debt ceiling was reached in the past, such as the peaks in 2021 and 2023, which were around $450 billion, this year's Treasury "pocket" is quite full, with a high starting level for the TGA balance. Goldman Sachs expects that this year's TGA reduction will be comparable to the experiences of 2021 and 2023. In those two years, during the window period between reaching the debt ceiling and resolving it, the TGA balance decreased by about $425 billion.

If the aforementioned window period lasts until the third quarter of 2025, the TGA may see a significant reduction. This is because July and August are often the months with seasonal high deficits in the year. Therefore, Goldman Sachs estimates that in this case, the repayment scale in the first two quarters will be between $400 billion and $600 billion, comparable to the repayment amount in 2021 Goldman Sachs report points out,

“The constraints of the debt ceiling mean that, before reaching a (debt ceiling) agreement, the supply of U.S. Treasuries will decrease, while the overall liquidity level will be higher than when there is no ceiling.”

A decrease in the supply of U.S. Treasuries means that the Treasury Department, unable to extend the maturity of government bonds, is forced to draw on the TGA, while at the same time, the liquidity of maturing government bonds will be allocated to other risk assets, thereby boosting these risk assets, even though another crisis is clearly imminent. In other words, the period before the debt ceiling deadline is usually very favorable for risk assets, not because the market underestimates the potential political crisis looming, but because the overall liquidity level surges.

Considering that the Federal Reserve's balance sheet reduction (QT) continues, Goldman Sachs expects that the overall liquidity in the financial system resulting from the decrease in TGA balance—bank reserves + reverse repurchase agreements (RRP) will see only a small increase. Under the baseline assumption that a debt ceiling agreement has not been reached by mid-2025, the scale of liquidity growth is expected to be around $150 billion to $250 billion.

If the decrease in TGA balance is larger and lasts longer, extending into the second half of the year, the scale of liquidity growth may exceed the levels of 2023. Conversely, if QT and/or the end date is later than Goldman Sachs' baseline forecast of the first half of the year, any potential liquidity growth will be suppressed, although Trump may seek aggressive actions from the Federal Reserve to increase overall liquidity, Goldman Sachs expects that scenario will not occur. Ultimately, without any debt ceiling constraints, the supply of U.S. Treasuries will remain roughly flat, while overall system liquidity will decrease by about $350 billion in the first half of the year.

In other words, compared to past instances of reaching the debt ceiling, the TGA balance of the U.S. Treasury is at a historical high. If no debt ceiling solution is reached in the first half of 2025, the decline in TGA balance will completely offset the liquidity loss caused by QT and the reduced supply of government bonds.

Thus, it is not surprising that the U.S. is about to face a liquidity surge from the Treasury Department. Goldman Sachs believes that the higher starting level of TGA and any potential debt repayment scale should at least support a more moderate dollar financing environment in the first half of this year compared to a scenario without a debt ceiling, thereby suppressing the narrowing trend of swap spreads that has persisted during the debt ceiling period.

Based on Goldman Sachs' experience, an increase in liquidity of $100 billion from the current level corresponds to a change of 0.5 basis points in the SOFR-FF spread, while a reduction of $100 billion in outstanding bonds corresponds to a change of 0.1 basis points. The market pricing has largely absorbed this, and most measures to narrow the SOFR-FF spread will be pushed to the second half of the year. This makes the market vulnerable to shocks in the event of a quicker resolution of the debt ceiling or a later end to QT It is worth noting that over the past year, the capacity constraints of balance sheets have played a greater role in driving fluctuations in the financing market, rather than the overall level of liquidity. Now that the end of the year has passed, these constraints may ease, but not due to the debt ceiling.

The financial blog Zerohedge believes that, based on the above analysis, Trump cannot demand a better resolution to the debt ceiling crisis, as the accelerated depletion of the approximately $750 billion in TGA funds at the U.S. Treasury will provide ample buffer for risk assets, allowing them to remain elevated in the second half of 2025, which is something Trump would be very pleased to see.

Ironically, ending the debt ceiling farce is actually bearish for risk assets. This is because the Treasury often quickly replenishes the depleted TGA funds after the debt ceiling issue is resolved, which means that any favorable factors in the financing and spread markets could quickly disappear. Considering that the Federal Reserve's QT policy is entering a more mature phase, the Treasury may be more cautious this time when restoring TGA to normal levels, especially since the Treasury's "steady state" TGA target is slightly above pre-pandemic levels.

Goldman Sachs stated that the repurchase crisis from August to September 2019 may be the closest bearish outcome: at that time, QT ended, and the surge in TGA in mid-September coincided with a spike in volatility in the financing market, prompting the Federal Reserve to inject liquidity. Although the ultimate outcome is the same, a more gradual replenishment of the Treasury's TGA balance would reduce the risk of excessive volatility that could arise from rapidly withdrawing liquidity from the financial system.

Zerohedge summarizes that this means that during the depletion of TGA, liquidity in markets such as stocks and Bitcoin will surge, and then once a resolution to the debt ceiling is reached, at some point in the third quarter of 2025, the Treasury will withdraw $750 billion from the market, causing risk assets to decline. If the pressure from withdrawing liquidity is too great, it may prompt the Federal Reserve to implement another round of "non-QE," which could trigger the next inflation shock at the end of 2025 and beyond.

Risk Warning and Disclaimer

The market has risks, and investment requires caution. This article does not constitute personal investment advice and does not take into account the specific investment goals, financial situation, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article align with their specific circumstances. Investment based on this is at one's own risk