HTSC: The benchmark figure for incremental fiscal spending next year may be around 3 trillion

華泰證券預計明年增量財政的準線數字可能在 3 萬億左右,主要考慮預算內實際赤字、外需對沖及關税影響等因素。同時,廣義財政的準線數字不明確,需要關注化債增量效應、預算外騰挪手段及微觀政策的配合。

本週繼續處於政策空窗期,市場受到特別國債、政金債等財政傳聞的影響,股市有所上漲,債市以震盪為主,搶跑止盈和逢調買入兩股力量形成平衡,資金面也有一定帶動。

基於本週財政端的信息,我們在此討論下判斷明年財政力度的幾條準線。今年,財政的整體格局是 “預算內擴張 + 預算外收縮=整體偏緊” 的狀態。明年,市場習慣用當前預期的各項赤字和發債數字來判斷明年的財政力度,我們認為大致存在幾條準線。

第一,從預算內的實際赤字角度,考慮財政的騰挪。

根據今年 1-11 月兩本賬收支增速大致估算,今年第一本賬實際赤字約為 6.6 萬億,第二本賬實際收支差額約為 4.1 萬億元,這比年初目標的 3% 赤字率(約 3.9 萬億)+1 萬億特別國債 +3.9 萬億專項債的數字明年要高,主要原因在於結轉結餘等騰挪手段,一部分來自於去年結轉的 8000 億增發國債和 3000 億專項債(去年發行但未使用);另一部分可能與此前財政發佈會提及的增加央企利潤上繳有關,這些均構成今年預算內財政強度的一部分。

因此,當我們利用明年政府債增量來判斷財政力度時,這部分騰挪的額度(約 2 萬億)需要先予彌補,這是理解明年財政力度的第一個準線。當然,今年可能也存在一定的資金結轉額度,這部分還有待進一步的信息確認。

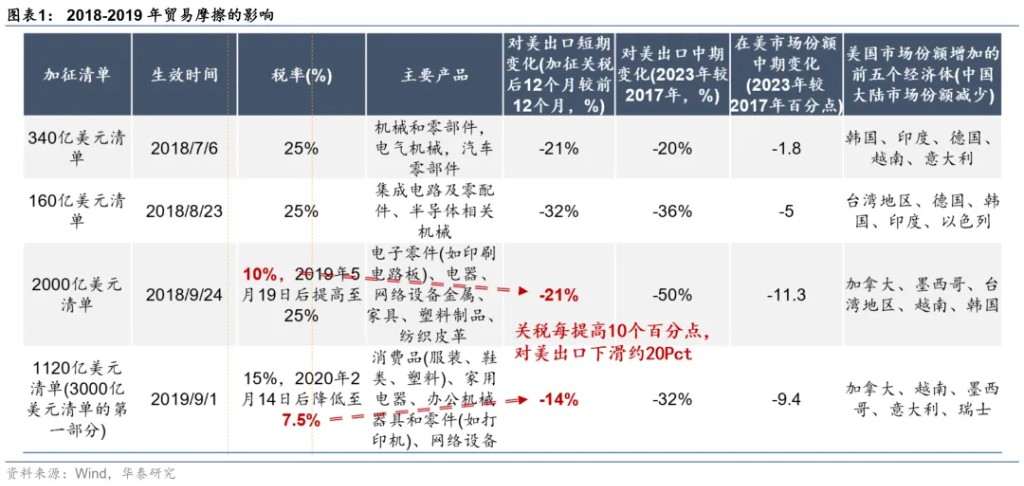

第二,從對沖外需的角度,考慮關税的影響。

關税衝擊取決於兩方面:(1)加税幅度:影響對美的直接出口,基於上一輪關税的經驗(圖表一),關税每提高 10 個百分點→對美出口下滑約 20pct→拖累出口總額約 3pct→拖累 GDP 約 0.3 個百分點(但影響可能非線性);(2)是否 “原產地監管” 或 “股權穿透”:影響能否通過轉口或出海規避。

假設財政乘數為 0.6,我們可以大致計算對沖各種關税情景所需要的財政力度,這是理解明年財政力度的第二個準線。

(1)中性情景:加徵關税 20pct 至 40%+ 更嚴格的原產地控制,拖累 GDP 約 0.6 個百分點,或需要額外 1 萬億的增量財政刺激。

(2)樂觀情景:僅加徵關税 10pct 至 30%,其他條件不變,可通過產業鏈優勢和轉口等對沖,可能無需過多的額外刺激。

(3)悲觀情景:加徵關税 40pct 至 60%+ 對全球徵收 10% 關税 + 原產地控制,拖累 GDP 約 1.2pct,或需要額外 2 萬億的財政刺激。

當然,關税的影響可能非線性,以上僅是估算結果。

基於以上兩個維度,增量財政的準線數字可能在 3 萬億左右(實際兩本賬赤字超額的 2 萬億 + 關税基準情景所需的 1 萬億),需要今年結轉到明年的資金 + 明年政府債增量來綜合提供。

第三,但對於更廣義財政的部分,準線數字並不明朗,需要考慮的幾個問題:

(1)化債的增量效應。一個普遍的理解是,明年政府債增量中,化債和注資的部分需要予以扣除,邏輯上相對合理,但需要考慮可能存在的增量效應:(1)每年節約利息支出約 1200 億元,(2)從 “砸鍋賣鐵” 的收縮性政策→到現在 “騰挪式” 的中性政策,對基層三保支出的擠壓減少,邊際上看或有一定增量,今年一般公共預算支出中民生支出的缺口規模在 3500 億元左右,兩者合計的增量效應預計在 5000 億左右,但實施過程中還存在較大的不確定性。

(2)預算外的騰挪手段相對更多,比如近期關於政金債的信息,也有一定的準財政效應;此外,明年部分央企加槓桿的趨勢相對明確,都可提供一定的增量刺激。當然,預算外手段相機抉擇的特徵可能更強,因此不確定性也相對更大。

(3)更為關鍵還是微觀政策的配合,比如地方債用於項目資本金、項目審核下放省級的效果等,地方政府 “過緊日子” 和激勵機制,非税收入高增所反映的營商環境,收儲政策中央、地方和房企之間的博弈,居民和企業的內生加槓桿意願等,微觀環境對宏觀政策的傳導存在較大影響,這一問題更為關鍵,目前還有待觀察。

下一步的關注點:明年 1 月關注今年財政數據,今年實際的兩本賬收支差額將得到明確,也可大致推算結轉結餘金額;兩會前,關於今年結轉結餘的金額可能得到進一步明確;明年兩會,公佈明年增量財政的具體數字,可參考關税預期和準線數字判斷影響。而更關鍵的關注點在於微觀政策能否形成配合。

本文作者:張繼強 S0570518110002、吳靖 S0570523070006,文章來源:華泰證券固收研究,原文標題:《【華泰固收】判斷明年財政的幾條準線——基本面觀察 12 月第 3 期》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。