End-of-year trading slows down, December sell-off leads to a decline in European bond prices

在週五的交易中,歐洲債券市場下滑,因交易員預期主要央行降息行動可能不如預期激進。10 年期德國國債收益率一度升至 2.40%,創 11 月底以來最高點。市場交易量減少加劇波動性,預計 12 月市場趨勢將持續。天然氣價格上漲可能影響市場需求,導致通脹上升,給歐洲央行降息能力帶來壓力。貨幣市場預期明年將有四次降息,降息可能性下降至 50% 以下。

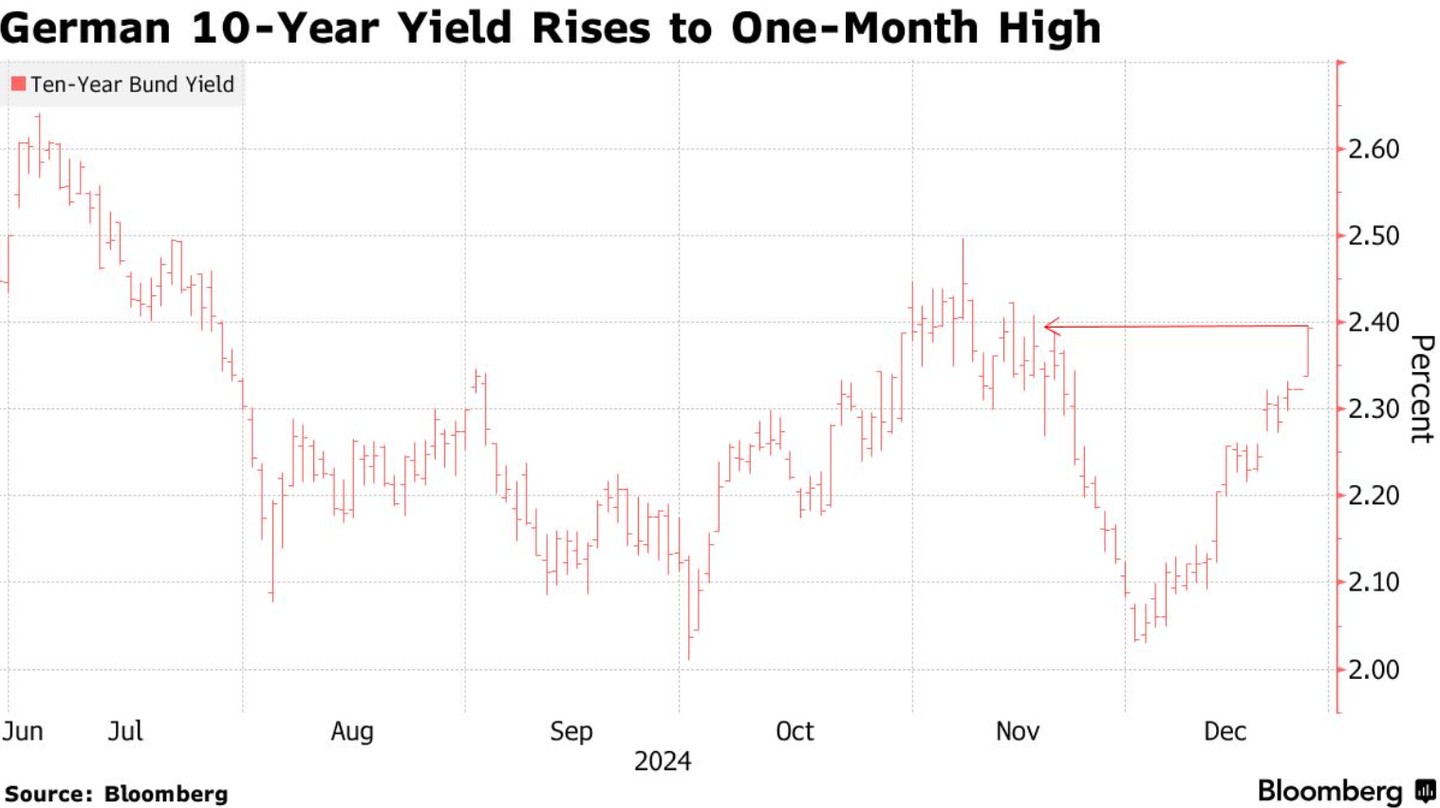

智通財經 APP 獲悉,在週五的交易中,歐洲債券市場出現了下滑,這一趨勢主要是由於交易員們預期主要央行在未來的降息行動可能不會如預期般激進,加之節後市場交易量減少,進一步加劇了市場的波動性。聖誕節假期後,市場交易恢復,10 年期德國國債的收益率一度攀升 7 個基點,至 2.40%,觸及了自 11 月底以來的最高點。與此同時,美國國債市場相對錶現較好,10 年期國債收益率僅上升 3 個基點,達到 4.61%。

瑞穗銀行歐洲、中東和非洲地區的宏觀戰略主管喬丹·羅切斯特評論稱,這些市場變動是在 “市場非常疲軟” 的情況下發生的,並預測 “在接下來的兩週內,我們可能會繼續看到 12 月市場趨勢的延續。”

此外,他還指出,天然氣價格的上漲可能是影響市場需求的一個關鍵因素。俄羅斯總統弗拉基米爾·普京對維持通過烏克蘭向歐洲輸送天然氣的協議表示懷疑,這導致期貨合約價格上漲了 5%。

羅切斯特進一步分析,如果天然氣價格上漲導致通脹上升,可能會對歐洲央行降低利率的能力造成壓力。

自 12 月初以來,10 年期德國國債的收益率已經上升了約 30 個基點,有望創下自 2023 年 9 月以來的最大月度漲幅。這一重新定價現象發生的同時,交易員們減少了對歐洲央行降息的押注,原因是美聯儲在 12 月初的表態比預期更為鷹派,暗示在放鬆政策方面將更加謹慎。

貨幣市場目前完全預期明年將有四次降息,而第五次降息的可能性已降至 50% 以下,較上週的 80% 以上有明顯下降。這一預期的變化反映了市場對全球央行貨幣政策前景的最新評估。