納指跌離 2 萬點,Adobe 跳水超 13%,中概指數逆市漲,比特幣失守 10 萬美元

美 11 月 PPI 通脹超預期,市場押注明年 1 月暫停降息,道指六連跌,英偉達最深跌 2.5%,特斯拉、Meta、谷歌、亞馬遜脱離最高,鈾礦股跌,但蘋果新高,博通盤後漲近 5%,中概股百度拼多多漲超 1%。歐美國債收益率顯著走高,歐央行降息後歐元跌至一週新低,後曾反彈,美元兩週最高,離岸人民幣一度漲超 200 點升破 7.26 元。商品普跌,盤中期金跌超 2%,期銀跌超 4%。

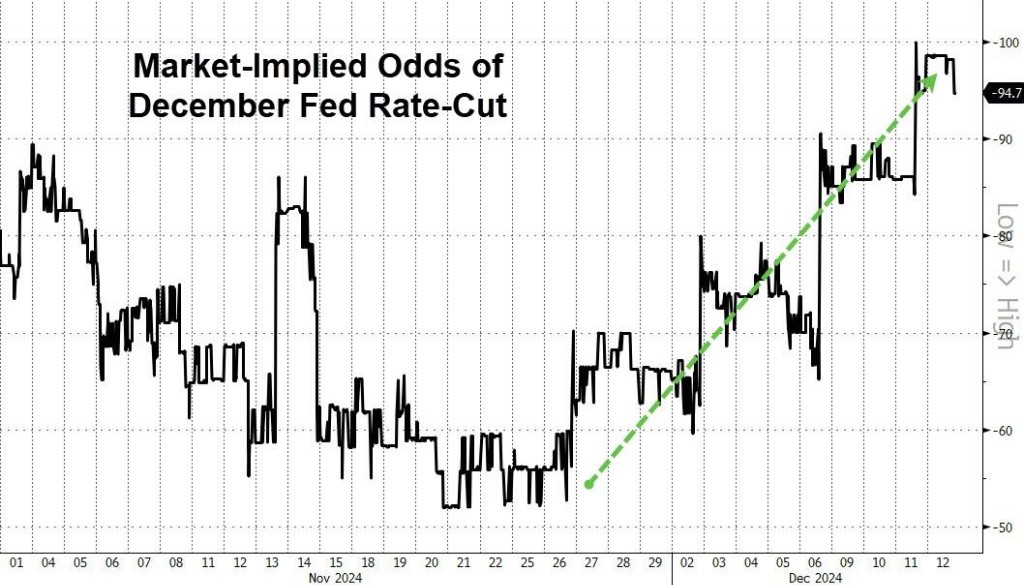

上週首申失業救濟人數意外上升至 24.2 萬人高於預期和前值,為兩個月來最高,美國就業市場放緩加強美聯儲下週降息 25 基點預期,抑制部分美債收益率漲幅。但美國通脹意外加速,11 月 PPI 同比增 3% 超預期,環比 0.4% 為 6 月份以來的最大漲幅,11 月核心 PPI 同比增 3.4% 亦高於預期和前值。美國核心通脹率連續第四個月保持堅挺,加之特朗普威脅上台後會提高進口關税,美聯儲明年降息前景存在不確定性,美元和美債收益率全線走高。

歐元區方面,歐洲央行如期降息 25 基點,放棄維持利率 “限制性” 的説法,並下調今明兩年 GDP 和 CPI 增速預期。拉加德稱,地緣政治緊張局勢可能推高通脹,交易員削減歐洲央行降息押注,預計到 2025 年將降息不足 125 個基點,歐債收益率普遍走高,歐元收復稍早前失地。歐股小幅走高後回落。

但鑑於通脹和經濟增長預測較低,歐央行管委會約有五人最初主張降息 50 個基點。據知情人士透露,歐央行準備在明年 1 月和 3 月分別降息 25 個基點。另外,瑞士央行降息 50 個基點超預期,為近 10 年來最大降幅。報道稱日本央行下週傾向於維持利率不變,美銀預計加息或推遲到明年 3 月,日元跌向 153。據央視,韓國國會通過 “尹錫悦內亂普通特檢法”“金建希特檢法”,韓元兑美元最終跌 0.05%。

此外,特朗普在紐交所敲開市鍾時稱,將對加密貨幣採取某些重大行動,美國得州宣佈一份立法草案,要求建立戰略比特幣儲備,一度令比特幣升至日高,但隨後還是重返 10 萬美元下方。加拿大考慮對鈾等徵收出口税,以反制特朗普的美國進口關税威脅,美股鈾礦概念股普跌。

通脹令降息前景不確定性加劇,拖累美股齊跌,納指跌破2萬點,小盤股指跌近1.4%領跌,道指六日連跌。科技股多數下跌,芯片股指最深跌約1.6%,英偉達一度跌近2.5%,博通最低跌近4%但盤後漲15%,業績指引遜於預期的Adobe收跌13.69%。除消費必需品和房地產外,所有板塊均下跌,中概指數逆市上漲,蘋果創新高:

- 美股三大指數齊跌。標普 500 指數收跌 32.94 點,跌幅 0.54%,報 6051.25 點。與經濟週期密切相關的道指收跌 234.44 點,跌幅 0.53%,報 43914.12 點。科技股居多的納指收跌 132.05 點,跌幅 0.66%,報 19902.84 點。納指 100 指數收跌 0.68%。衡量納指 100 科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收跌 0.88%。對經濟週期更敏感的羅素 2000 小盤股指數收跌 1.38%。恐慌指數 VIX 收漲 2.5%,報 13.92。

小盤股領跌

- “科技七姐妹”多數下跌。微軟收漲 0.13%,蘋果收漲 0.6%,特斯拉收跌 1.57%,Meta 收跌 0.3%,谷歌 A 收跌 1.76%,亞馬遜收跌 0.56%,這四隻個股均跌離歷史最高,英偉達收跌 1.41%,英偉達今年在中國加大招聘力度,以增強研發能力並專注於最新的自動駕駛技術。到今年年底,英偉達在華員工數量將達到約 4000 人,而今年初約為 3000 人。英偉達中國官方微博發聲明,稱近日社交媒體上傳英偉達斷供中國為不實傳聞,中國是重要市場。

- 芯片股普跌。費城半導體指數收跌 0.91%。行業 ETF SOXX 收跌 0.78%。英偉達兩倍做多 ETF 收跌 2.86%。博通收跌 1.39%,報道稱蘋果據稱明年起 iPhone 和家居產品轉用自研 Wi-Fi 芯片,替代目前博通供應的 WiFi/藍牙芯片,博通 Q4 利潤超預期,全財年 AI 收入大漲 220%,盤後波動上漲 15%。邁威爾科技收跌 2.11%,美光科技收跌 3.74%,高通收跌 0.99%,台積電收跌 1.3%,Wolfspeed 收跌 2.53%,Arm 控股收漲 3.38%,AMD 收漲 0.35%,英特爾收漲 3.28%。

AI概念股漲跌不一。Adobe 收跌 13.69%,公司全年業績指引遜於預期。BigBear.ai 收跌 10.74%,甲骨文收跌 1.83%,Serve Robotics 收跌 8.4%,超微電腦收跌 0.94%,C3.ai 收漲 0.18%,英偉達持股的 AI 語音公司 SoundHound AI 收漲 0.89%,戴爾科技收漲 0.41%,CrowdStrike 收漲 0.7%,Palantir 收漲 0.95%。

- 中概股漲跌不一。納斯達克金龍中國指數收漲 0.18%。ETF 中。富時 A50 期指連續夜盤收跌 0.89%,報 13546.000 點。

- 熱門中概股中,名創優品收漲 5.45%,老虎證券收漲 1.75%,攜程網收漲 1.74%,拼多多收漲 1.2%,百度收漲 1.06%,大全新能源收漲 0.82%,阿里巴巴收漲 0.28%,小鵬汽車收漲 0.16%,B 站收漲 0.1%,而理想汽車收跌 0.09%,京東收跌 0.26%,唯品會收跌 0.36%,網易收跌 0.64%,極氪收跌 0.39%,房多多收跌 7.74%,蔚來收跌 1.71%,蔚來李斌預計,2025 年銷量翻倍的目標很合理,明年中國新能源車滲透率將達 75%,到 2027 年將達到 90%。

- 比特幣期貨站上 10.2 萬美元后跌破 10 萬美元,加密貨幣概念股衝高回落。BTC Digital 收跌 23.07%,“比特幣持倉大户” MSTR 收跌 4.67%,Riot Platforms 收漲 4.76%,加密貨幣 “妖股” 優點互動收漲 85.19%,Bitdeer Technologies 收漲 7.23%,嘉楠科技收漲 3.76%,加密數字貨幣交易所巨頭 Coinbase 收跌 0.27%。

- 加拿大考慮對鈾、石油、鉀肥徵收出口税,以反制特朗普的美國進口關税威脅,鈾礦概念股普跌。Uranium Energy 收跌 3.31%,Denison Mines 收跌 4.44%,Nexgen Energy 收跌 3.71%,CCJ 收跌 3.13%,Sam Altman 持股的 Oklo 收跌 4.67%。

- 其他重點個股中:(1)特朗普媒體科技(DJT)漲超 3.6% 後轉跌,特朗普為紐交所敲開盤鍾宣稱,股市就是一切,將對加密貨幣採取重大行動。(2)媒體巨頭華納兄弟探索漲超 15%,宣佈重組計劃,將業務拆分為線性和流媒體部門。(3)報道稱激進投資者 Starboard Value 入股比特幣礦商 Riot Platforms,正在推動該公司將部分比特幣挖礦設施改造成大型數據中心用户的空間,令後者一度漲近 13%。(4)作為今年重點科技 IPO 之一,雲軟件供應商 ServiceTitan 上市首日漲超 40%。

歐洲央行年內第四次降息後,歐洲股市小幅收低。礦業股跌1.7%而汽車股漲0.87%:

- 泛歐 STOXX 600 指數收跌 0.14%,報 519.20 點。歐元區 STOXX 50 指數收漲 0.12%。富時泛歐績優 300 指數收跌 0.15%。

高盛分析師預計,2025 年歐洲銀行業恐處境艱難。它們面臨的挑戰包括低利率、歐元區經濟增長放緩、政治不確定性。

- 德國 DAX 30 指數收漲 0.13%。法國 CAC 40 指數收跌 0.03%。意大利富時 MIB 指數收漲 0.36%。荷蘭 AEX 指數收跌 0.19%。英國富時 100 指數收漲 0.12%。西班牙 IBEX 35 指數收跌 0.21%。

美國財政部拍賣220億美元30年期國債,但需求疲軟,長端美債收益率至少漲7個基點,盤中公佈PPI數據後,兩年期美債收益率先跌至日低,隨後拉昇超5個基點轉漲。歐元區意希西主權債收益率至多漲約16個基點,2/10年期德債收益率至多漲約8個基點:

- 美債:尾盤時,美國 10 年期基準國債收益率漲 6.26 個基點,連續第四個交易日上漲。兩年期美債收益率漲 4.58 個基點,連續四天走高,刷新日高至 4.1990%,21:30 發佈美國 PPI 數據後曾回落至 4.1301% 刷新日低。

- 法國巴黎銀行預測,2025 年美聯儲將保持利率不變,美國國債收益率將上升。該行預計特朗普政府的關税措施將導致通脹從年中開始回升,美元兑歐元可能達到平價。

美債收益率齊升

- 歐債:歐市尾盤,歐元區基準的德國 10 年期國債收益率漲 7.8 個基點,報 2.205%。兩年期德債收益率漲 7.3 個基點。英國 10 年期國債收益率漲 4.6 個基點,兩年期英債收益率漲 2.3 個基點。法國 10 年期國債收益率漲 9.5 個基點,意大利 10 年期國債收益率漲 15.7 個基點,創 4 月份以來最佳單日表現,報 3.348%。

通脹數據助推美元指數連續第五日走高。市場削減日本下週加息押注,日元跌向153。離岸人民幣漲超200點一度升破7.26 元。歐央行降息後歐元先跌後漲。瑞郎跌超0.9%。加元因降息和關税威脅而跌至近五年低點。比特幣期貨漲至10.2萬美元高點後回落至10萬美元下方:

- 美元:美元指數 DXY 漲 0.31%,報 107.038 點。彭博美元指數漲 0.28%,刷新日高至 1288.41 點,15:17 刷新日低至 1281.12 點之後,震盪上行。

美元五日連漲

- 非美貨幣:歐元兑美元跌 0.27%、報 1.0467,英鎊兑美元跌 0.62%、報 1.2673,美元兑瑞郎漲 0.93%、報 0.8924;商品貨幣對中,澳元兑美元衝高回落後大致持平,紐元兑美元跌 0.29%,美元兑加元漲 0.44%。

- 日元:日元兑美元尾盤跌 0.14%,報 152.67 日元,日內交投區間為 151.81-152.77 日元。

- 離岸人民幣(CNH):離岸人民幣(CNH)兑美元尾盤漲 32 點,報 7.2759 元,日內整體交投於 7.2842-7.2555 元區間。

- 加密貨幣:市值最大的龍頭比特幣盤中一度漲超 0.7% 刷新日高至 10.2 萬美元上方,隨後回落至 10 萬美元下方。美國當選總統特朗普宣稱,將對加密貨幣採取重大行動。美國德州提議建立戰略比特幣儲備,或為美國國家級儲備探路。

比特幣飆升至 10.2 萬美元上方後,又跌回 10 萬美元下方

國際能源署IEA明年供應過剩預測,抵消了降息樂觀情緒,拖累美油和布油最低跌約1.5%左右,隨後央視新聞報道稱,以軍稱可能對伊朗核設施發動襲擊,避險情緒助推油價抹平多數跌幅。EIA天然氣庫存下降,美國天然氣期貨創13個月新高:

- 美油:WTI 1 月原油期貨收跌 0.27 美元,跌超 0.38%,報 70.02 美元/桶。美油最低跌超 1.6% 下逼 69.10 美元。

- 布油:布倫特 2 月原油期貨收跌 0.11 美元,跌幅 0.15%,報 73.41 美元/桶。布油最低跌近 1.5% 下逼 72.40 美元。

- 分析指出,中國公佈了 2025 年採取 “適度寬鬆” 貨幣政策的計劃,這可能會刺激石油需求。IEA 月報稱,即使 OPEC+ 推遲增產至 4 月,全球市場仍將面臨每天 140 萬桶的供應過剩。IEA 將明年油需上調 9 萬桶至 110 萬桶,主要因為中國最近宣佈的經濟刺激措施。

- 天然氣:美國 1 月天然氣期貨收漲約 2.28%,報 3.4550 美元/百萬英熱單位。美國上週 EIA 天然氣庫存降幅超預期。

由於供應過剩的擔憂抵消了地緣政治緊張局勢,油價小幅收跌

美元和美債收益率攜手走高,拖累貴金屬、倫敦工業金屬普跌。因盤初金價漲至五週高點時投資者獲利了結,並在下週美聯儲會議前平倉,現貨金最深跌近 1.6% 失守 2680 美元:

- 黃金:COMEX 黃金期貨跌 1.81%,報 2706.70 美元/盎司。現貨黃金盤中最深跌超 1.6%,北京時間 21:30 發佈美國 PPI 數據後、歐洲央行行長拉加德新聞發佈會期間加速下挫,尾盤跌 1.36%,報 2681.37 美元/盎司。

- 白銀:COMEX 白銀期貨跌 4.19%,報 31.5850 美元/盎司。現貨白銀盤中最低跌近 2.6% 失守 30.90 美元,尾盤跌 2.91%,報 30.9710 美元/盎司。

- 花旗預計,黃金和白銀未來 3-12 個月恢復逐步上漲趨勢,分別達到每盎司 3000 美元及 36 美元,預期 2025 年整體大宗商品市場將小幅下跌。荷蘭國際集團看跌明年大宗商品前景, 預計黃金將一枝獨秀。世界黃金協會稱,金價有望創下 10 多年來最佳年度表現,2025 年黃金市場增長或將放緩,但仍存在上漲空間。

- 倫敦工業金屬普跌:倫銅收跌 100 美元或跌超 1%,報 9092 美元/噸。COMEX 銅期貨跌 0.50%,報 4.2420 美元/磅。倫鋁收跌 2 美元,報 2600 美元/噸。倫鋅收跌 50 美元,報 3075 美元/噸。倫鉛收跌 38 美元,報 2006 美元/噸。倫鎳收漲 310 美元,報 16168 美元/噸。倫錫收跌 423 美元,報 329534 美元/噸。倫鈷收平,報 24300 美元/噸。

金價回落至 2700 美元下方

以下是北京時間 12 日 12 日 23:30 以前更新內容

美聯儲降息前景不確定性增加,道指連續第六日下跌,科技股領跌:

- 美股三大指數齊跌。標普 500 指數一度跌超 0.4%。與經濟週期密切相關的道指一度跌超 0.2% 或 101 點。科技股居多的納指一度跌超 0.6%。

- “科技七姐妹” 漲跌不一。微軟一度漲近 1.1%,特斯拉跌近 1.9% 後漲超 0.2%,Meta 跌近 0.9% 後漲超 0.2%,蘋果漲超 0.4% 後轉跌,谷歌 A 一度跌超 1%,亞馬遜一度跌超 1.1%,英偉達一度跌近 2.5%,英偉達今年在中國加大招聘力度,以增強研發能力並專注於最新的自動駕駛技術。到今年年底,英偉達在華員工數量將達到約 4000 人,而今年初約為 3000 人。英偉達中國官方微博發聲明,稱近日社交媒體上傳英偉達斷供中國為不實傳聞,中國是重要市場。

芯片股多數回落。費城半導體指數跌近 1.6% 後跌幅砍半。英偉達兩倍做多 ETF 一度跌超 4.5%。博通一度跌超 2.4%,美光科技一度跌超 1.6%,高通一度跌超 1.8%,而 Arm 控股一度漲超 3%。

AI概念股漲跌不一。Adobe 一度跌超 12.7%,公司全年業績指引遜於預期。BigBear.ai 一度跌超 7.5%,英偉達持股的 AI 語音公司 SoundHound AI 一度跌超 2.5%,Serve Robotics 一度漲超 5.5%。

- 中概股漲跌不一。納斯達克金龍中國指數一度漲超 1%。熱門中概股中,名創優品一度漲約 6.5%,老虎證券一度漲超 4.8%,攜程網一度漲超 3.4%,而房多多一度跌超 10%,蔚來跌超 3% 後抹平多數跌幅,蔚來李斌預計,2025 年銷量翻倍的目標很合理,明年中國新能源車滲透率將達 75%,到 2027 年將達到 90%。創智環球漲 12.6%,名創優品漲 5.58%,第九城市漲 4.8%,昨日在納指中表現不錯的九紫新能再漲 4.8%,大自然藥業則跌 8.4%,36 氪跌 8.66%,BTC Digital 跌 10.4%。

- 其他重點個股中:(1)特朗普媒體科技(DJT)一度漲超 3.6%,特朗普為紐交所敲開盤鍾宣稱,股市就是一切,將對加密貨幣採取重大行動。

以下為 22:00 以前更新內容

週四,歐洲央行如期降息 25 個基點,歐股小幅走高,德國 DAX 指數日內漲幅擴大至 0.13%,法國 CAC 指數日內轉漲。瑞士央行超預期降息 50 個基點,政策利率現至 0.5%。

美股盤前,3 倍做多富時中國 ETF-Direxion 漲近 2%。富時中國 A50 指數期貨跌幅擴大至 1%。中概股多數上漲,嗶哩嗶哩漲約 3%,攜程網漲約 3%。Adobe 跌約 9%,公司全年業績指引遜於預期。昨日公佈的美國 CPI 數據符合預期,增強了市場對美聯儲將在 12 月降息 25 個基點的信心。

MSCI 亞洲指數創下一週多來的最大漲幅。日本東證指數反彈至 7 月以來的最高水平。

- 歐洲央行如期降息 25 個基點,歐股小幅走高,德國 DAX 指數日內漲幅擴大至 0.13%,法國 CAC 指數日內轉漲。

- 瑞士央行超預期降息 50 個基點,政策利率現至 0.5%。美元兑瑞郎短線拉昇約 60 點。

- 美股盤前,3 倍做多富時中國 ETF-Direxion 漲近 2%。富時中國 A50 指數期貨跌幅擴大至 1%。

- 中概股多數上漲,嗶哩嗶哩漲約 3%,攜程網漲約 3%。Adobe 跌約 9%,公司全年業績指引遜於預期。

- 美元指數下跌 0.1%,離岸人民幣兑美元日內漲近 200 點,現報 7.2598。

- 10 年期美國國債收益率上漲 1 個基點至 4.28%

- 日經 225 指數收盤漲 1.2%,報 39849.14 點。日本東證指數收漲 0.9%,報 2773.03 點。

- 韓國首爾綜指收盤漲 1.6%,報 2482.12 點。

- 現貨黃金下跌 0.3% 至每盎司 2,711.39 美元。

- 比特幣下跌 1.1% 至 100518.98 美元。

【21:17 更新】

歐洲央行如期降息 25 個基點,歐股小幅走高,德國 DAX 指數日內漲幅擴大至 0.13%,法國 CAC 指數日內轉漲。

【19:20 更新】

富時中國 A50 指數期貨跌幅擴大至 1%。

3 倍做多富時中國 ETF-Direxion 漲近 2%。

【17:00 更新】

美股盤前,3 倍做多富時中國 ETF-Direxion 漲近 5%。中概股多數上漲,嗶哩嗶哩漲約 3%,攜程網漲約 3%。Adobe 跌約 9%,公司全年業績指引遜於預期。

【16:30 更新】

瑞士央行超預期降息 50 個基點,政策利率現至 0.5%。美元兑瑞郎短線拉昇約 60 點。

【16:01 更新】

歐股集體高開,歐洲斯托克 50 指數開盤漲 0.3%,德國 DAX 指數漲 0.1%,英國富時 100 指數漲 0.2%,法國 CAC 40 指數漲 0.4%。

【15:00 更新】

歐洲斯托克 50 指數期貨變化不大。

離岸人民幣兑美元日內漲近 200 點,現報 7.2598。