Pre-market trading in US stocks, Tesla fell more than 4% pre-market, while popular Chinese concept stocks generally declined

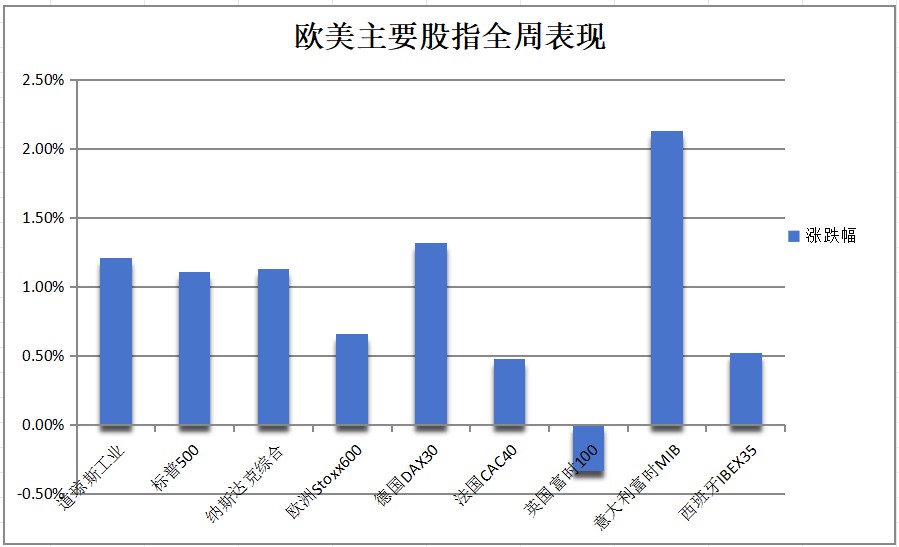

美 9 月 PPI 環比持平,顯示通脹進一步降温,緩解 CPI 帶來焦慮,支持美聯儲下月降息,標普首次收高於 5800 點,財報季開幕後銀行指數漲 3%,全周美股指數齊漲超 1%,標普連漲五週。特斯拉跌近 9% 且周跌近 13%,英偉達週五轉跌但周漲近 8%,中概指數跌 1.9% 後收漲近 1%,“蔚小理” 跌超 3% 後轉漲,富時 A50 期貨夜盤最高漲超 3%。10 年期美債收益率周漲 10 個基點,比特幣升破 6.3 萬美元,黃金連漲兩日且全周小幅轉漲。

9 月美國名義 PPI 環比持平上月,核心 PPI 環比增 0.2% 符合預期,凸顯通脹趨於温和,有助於緩解超預期 CPI 數據引發的通脹擔憂,市場預計美聯儲 11 月降息 25 基點概率從 83.3% 抬升至超 95%。美國密歇根大學消費者信心指數三個月來首次意外下跌,一年期通脹預期從 2.7% 升至 2.9%,消費者對高昂生活成本的持續不滿,抵消了對就業市場的樂觀看法。

後年票委、達拉斯聯儲主席洛根表示近期通脹數據令人欣喜,寬鬆的政策仍將抑制通脹,美國經濟依然強勁穩定。明年票委、芝加哥聯儲主席古爾斯比呼應了最近的言論,即通脹已經降温、就業市場強勁。

國際方面,英國 8 月 GDP 在兩個月的停滯後恢復環比增長、符合預期。韓國央行轉向,降息 25 個基點為四年來首次。中東黎以局勢重新緊張,市場一直擔心以色列打擊伊朗石油基礎設施。

財報季開局強勁振股市,美股主要指數齊漲並收於日高附近,小盤股指收漲 2.1%領漲,道指、標普創歷史新高,標普連續第五週上漲。多數板塊均上漲,僅可選消費品和科技板塊下跌。受摩根大通、富國銀行和貝萊德等華爾街大行強勁季度業績提振,金融板塊領漲。特斯拉 Robotaxi發佈令人失望,盤中一度跌超 10%,助攻網約車公司 Lyft和優步漲逾約 10%。中概低開高走但周跌近 7%,“蔚小理” 跌超 3%後均轉漲,老虎證券一度漲超 18%:

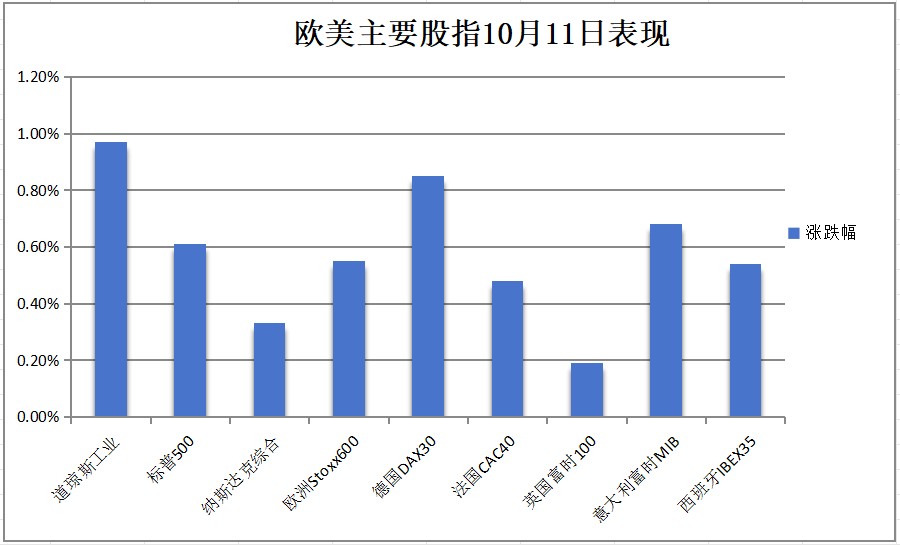

- 美股指數齊漲。標普 500 大盤收漲 34.98 點,漲幅 0.61%,報 5815.03 點,本週累計上漲 1.11%。與經濟週期密切相關的道指收漲 409.74 點,漲幅 0.97%,報 42863.86 點,本週累漲 1.21%。科技股居多的納指收漲 60.89 點,漲幅 0.33%,報 18342.94 點,本週累漲 1.13%。納指 100 漲幅 0.15%,本週累漲 1.18%。衡量納指 100 科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收漲 0.20%。對經濟週期更敏感的羅素 2000 小盤股指數收漲 2.10%,本週累漲 0.98%。恐慌指數 VIX 跌超 2%,報 20.46。

標普 500 指數創下今年第 45 個歷史新高,今年第一週 VIX 每天都收於 20 以上

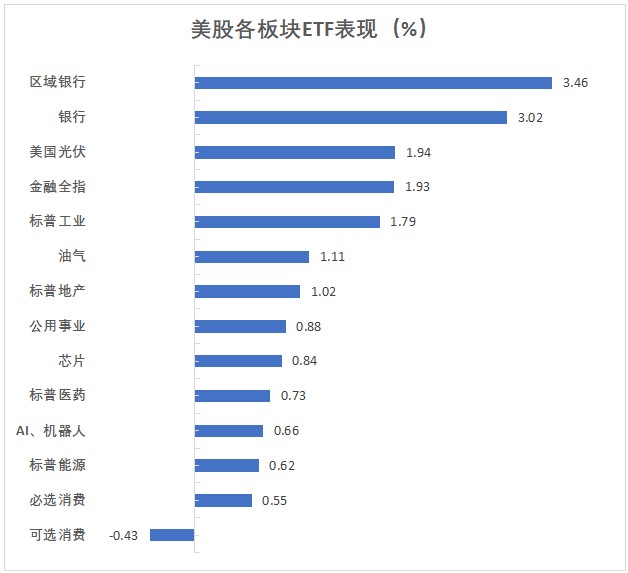

- 美股行業 ETF 收盤多數上漲。區域銀行 ETF 漲近 3.5%,銀行業 ETF 漲近 3%,金融業 ETF 與生物科技指數 ETF 各漲近 2%。全球航空業 ETF、公用事業 ETF、半導體 ETF 及醫療業 ETF 漲幅則接近 1%。能源業 ETF、日常消費品 ETF 和網絡股指數 ETF 各漲至少 0.5%。而可選消費 ETF 則跌近 0.5%。

- 標普 500 指數的 11 個板塊多數上漲,可選消費品板塊跌 0.41%,信息技術/科技板塊收跌 0.03%,能源板塊漲約 0.5% 漲幅最小,金融板塊收漲 1.95%,工業板塊漲 1.79%,房地產板塊漲 1.06%,電信板塊漲約 0.7%,日常消費品板塊漲 0.52%,原材料板塊收漲 0.7%,醫療保健板塊漲 0.73%,公用事業板塊漲 0.89%,房地產板塊漲 1.06%。

- “科技七姐妹”漲多跌少。亞馬遜收漲 1.16%,Meta 漲 1.05%,谷歌 A 漲 0.72%。 微軟漲 0.12%。而英偉達漲 0.7% 後微跌 0.01%,但全周漲近 8%,高盛上調英偉達股價目標 15 美元至 150 美元,維持評級在買入。蘋果跌 0.69%,特斯拉跌超 10.2% 後收跌 8.78%,全周跌近 13%,馬斯克交出的 Robotaxi 答卷市場並不滿意。

- 芯片股多數走高。費城半導體指數收漲 0.79%,行業 ETF SOXX 收漲 0.84%,英偉達兩倍做多 ETF 收跌 0.14%。台積電ADR 收漲 2.71%,AMD 收漲 2.26%,英特爾收漲 1.46%,科磊收漲 0.72%,高通收漲 0.87%,阿斯麥 ADR 收漲 0.81%,美光科技收漲 1.16%,Arm 控股收漲 1.43%,而博通收跌 2.27%。

- AI概念股多數上漲。BullFrog AI 收漲 6.72%,英偉達持股的 AI 語音公司 SoundHound AI 收漲 1.45%,Snowflake 收漲 0.19%,C3.ai 收漲 3.85%,戴爾科技收漲 2.35%,CrowdStrike 收漲 1.68%,超微電腦收漲 2.86%,BigBear.ai 收漲 7.33%,甲骨文收漲 0.21%,而 Serve Robotics 收跌 7.66%,Palantir 收跌 0.02%。

- 中概指數轉漲。納斯達克中國金龍指數低開 1.9% 後迅速轉漲,收漲 0.91%,中國科技指數 ETF(CQQQ)收跌 0.67%,中概互聯網指數 ETF(KWEB)收漲 0.92%,富時中國 3 倍做多 ETF(YINN)收漲 1.52%,富時中國 3 倍做空 ETF(YANG)收跌 1.54%,“中國龍” ETF RONDHL CHINA ETF(DRAG)收漲 0.63%,XtrackersHarvest 中證 50(ASHS)收跌 1.6%,德銀嘉實滬深 300 指數 ETF(ASHR)收跌 1.18%。富時A50期指連續夜盤收漲2.33%,報13899.000點,盤中最高漲超3%。

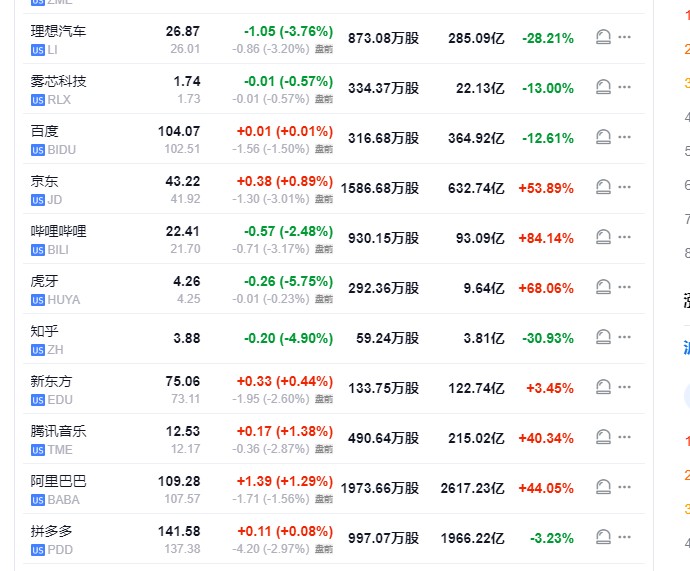

- 熱門中概股中,極氪收跌 2.89%,百度收跌 0.26%,唯品會收跌 0.12%,而貝殼漲 4.04%,愛奇藝漲 3.91%,富途控股漲 3.59%,房多多收漲 4.92%,理想汽車收漲 0.67%,B 站收漲 1.03%,老虎證券收漲 6.29%,網易收漲 0.3%,蔚來收漲 0.32%,騰訊控股 ADR 收漲 0.98%,蒙牛乳業 ADR 收漲 0.29%,阿里巴巴收漲 0.79%,京東收漲 1.41%,新東方收漲 0.87%,拼多多收漲 2.25%,小鵬汽車收漲 1.9%,美團 ADR 收漲 0.66%,攜程網收漲 1.9%。

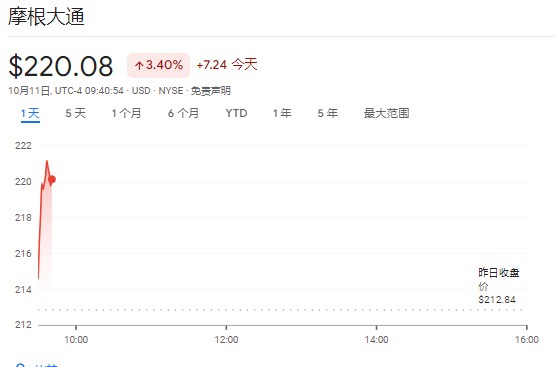

- 華爾街大行齊漲:美股財報季開幕,摩根大通收漲 4.44%,創近一年來最大盤中漲幅,Q3 淨利息收入意外增長,投行業務表現優異,營收、利潤皆超預期。貝萊德收漲 3.63% 創歷史新高,Q3 財報超預期,管理資產飆升至 11.5 萬億美元。富國銀行收漲 5.61% 創八個月最大漲幅,Q3 盈利超預期但收入欠佳。

- 其他重點個股中:(1)特斯拉機器人出租車首秀令人失望,助攻網約車巨頭優步收漲 10.81%,Lyft 收漲 9.59%。(2)波音將整體裁員大約 10%,適逢工廠罷工期間虧損加劇,盤後跌幅一度擴大至 2.9%。(3)伴隨比特幣大漲,“比特幣持倉大户” 微策投資 MSTR 收漲 15.95%,加密貨幣交易所 Coinbase 漲 7.37%;比特幣 ETF 中,兩倍做多比特幣 ETF 漲 11.37%,BTCW 漲 5.93%,EZBC 漲 5.84%,兩倍做空比特幣 ETF 則跌 11.61%。

歐股收高且全周累漲,金融服務類股漲 1%,電信類股下跌 0.4%成唯一下跌的板塊。高層換帥的汽車巨頭 Stellantis歐股跌近 3%,空客漲超 4%,與被摩根大通上調評級至增持的法拉利領跑:

歐洲 STOXX 600 指數收漲 0.55%,報 521.98 點,本週累計上漲 0.66%。歐元區 STOXX 50 指數收漲 0.68%。成分股中,德系豪車集體失利,大眾全球銷量大幅下滑 7%,大眾汽車和寶馬跌約 0.6%,穆迪將大眾汽車評級展望下調至 “負面”。

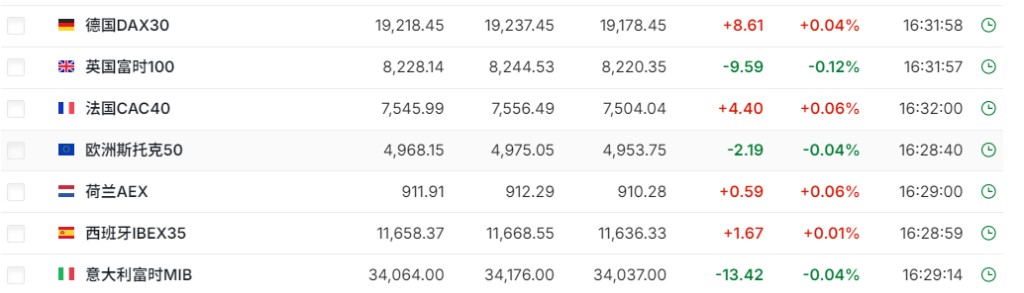

德國 DAX 30 指數收漲 0.85%,本週累計上漲 1.32%。法國 CAC 40 指數收漲 0.48%,本週累漲 0.48%。意大利富時 MIB 指數收漲 0.68%,本週累漲 2.13%。英國富時 100 指數收漲 0.19%,本週累跌 0.33%。荷蘭 AEX 指數收漲 0.51%,本週累漲 0.46%。西班牙 IBEX 35 指數收漲 0.54%,本週累漲 0.52%。

週五美債收益率全線下挫且短債收益率跌幅更深,兩年期美債收益率全周小幅累漲,10年期基債收益率失守 4.10%,但本週漲超12個基點,大致守住美國CPI數據發佈日的漲幅,終值數據確認德國9月CPI同比上升1.6%,10年期德債收益率本週漲超5個基點:

- 美債:尾盤時,對貨幣政策更敏感的兩年期美債收益率跌 0.82 個基點,報 3.9491%,北京時間 19:51 還曾漲至 3.9891%,本週累漲 2.73 個基點。

- 美國 10 年期基準國債收益率漲 2.57 個基點,報 4.0865%,北京時間 20:47 曾拉昇至 4.1141%,本週累計上漲 12.52 個基點,期內整體震盪上行。

今天美債收益率漲跌互現,本週長期美債收益率大幅跑贏短期美債收益率(10 年期累漲 12.52 個基點,兩年期累漲 2.73 個基點)

- 歐債:尾盤時,歐元區基準的 10 年期德債收益率漲 0.9 個基點,報 2.265%,本週累計上漲 5.5 個基點。兩年期德債收益率漲 0.2 個基點,本週累漲 3.2 個基點。10 年期英債收益率跌 0.3 個基點,本週累計上漲 7.7 個基點,兩年期英債收益率跌 1.6 個基點,本週累漲 3.2 個基點。法國 10 年期國債收益率漲 1.3 個基點,本週累漲 5.2 個基點。意大利 10 年期國債收益率漲 2.7 個基點,本週累漲 5.1 個基點。

美元指數週五微跌脱離八週新高,本週累漲不到0.4%,日元跌穿 149,全周累跌 0.3%,離岸人民幣週五漲超 130點一度升破 7.07元,全周累漲約 260點,比特幣漲約6%重拾6.3萬美元關口:

- 美元:美元指數 DXY 跌 0.07%,報 102.915 點,本週累計上漲 0.39%,整體震盪上行,交投於 102.292-103.178 點區間。瑞銀預計,美國名義利率可能會低於澳大利亞和英國等 G-10 中的一些主要國家。這種情況會使資產管理公司進行美元以外的多元化配置,以及海外投資者在美國加強美元對沖,預計美元全面走弱。

- 彭博美元指數跌 0.08%,報 1242.80 點,本週累漲 0.36%,整體交投區間為 1236.91-1246.87 點。

美元連續第二週上漲,一度上探近八週最高,但週五下跌

- 非美貨幣漲跌不一:歐元兑美元大致持平,報 1.0936,本週累跌 0.37%;英鎊兑美元漲 0.05%,報 1.3065,本週累跌 0.43%;美元兑瑞郎漲 0.10%,報 0.8573,本週累跌 0.12%;商品貨幣對中,澳元兑美元漲 0.15%、報 0.6751、本週累跌 0.66%,紐元兑美元漲 0.27%、報 0.6110,美元兑加元漲 0.17%、報 1.3764、本週累漲 1.38%。

- 日元:日元兑美元跌 0.38%,報 149.13 日元,,本週累跌 0.31%。日元兑歐元跌 0.39%,報 163.10 日元,本週累漲 0.11%。日元兑英鎊跌 0.49%,報 194.859 日元,本週累漲 0.12%。

- 離岸人民幣(CNH):離岸人民幣兑美元尾盤漲 138 點,報 7.0711 元。本週,離岸人民幣累計上漲大約 266 點,10 月 8 日一度漲至 7.0464 元。

- 加密貨幣多數上漲:市值最大的龍頭比特幣尾盤漲 5.83%,報 63280.00 美元,本週累計上漲 0.90%。第二大的以太坊尾盤漲 4.13%,報 2466.00 美元,本週累漲 1.04%。

比特幣週五大幅上漲,從不到 59000 美元漲破 63000 美元

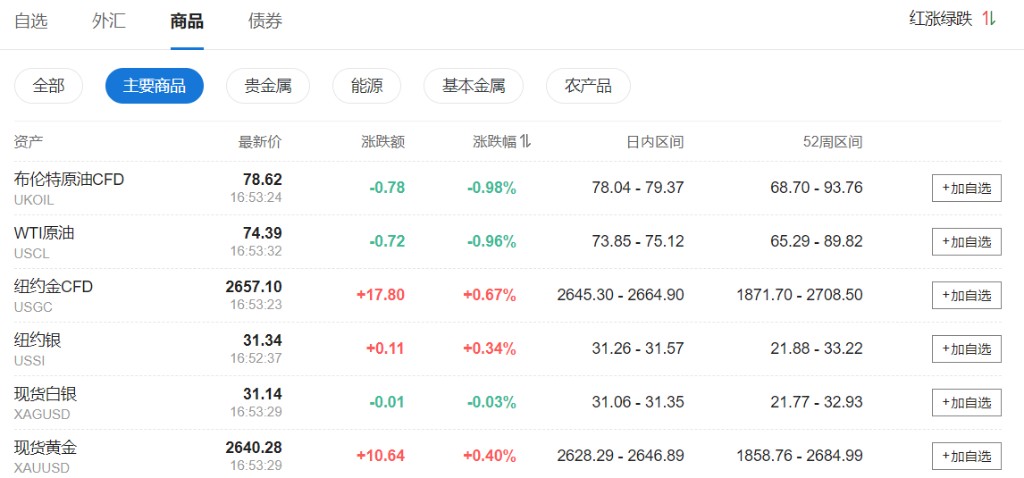

投資者獲利了結多頭頭寸,油價小幅收跌,受中東緊張局勢加劇影響,美油全周累漲 1.6%,布油全周漲 1.3%,均且連漲兩週且上週均大漲超 9%。:

- 美油:WTI 11 月原油期貨收跌 0.29 美元,跌幅 0.38%,報 75.56 美元/桶。美油在美股午盤前一度轉漲並站上 76 美元。

- 布油:布倫特 12 月原油期貨收跌 0.36 美元,跌幅 0.45%,報 79.04 美元/桶。布油在美股午盤曾接近轉漲。

週五油價微跌,美油站上 75 美元

- 消息面上:洲際交易所(ICE)數據顯示,對沖基金以八年來最快的速度減持布油空頭頭寸。美國 CFTC 數據顯示,10 月 8 日當週,投機者對原油看漲情緒降温。

- 天然氣:美國 11 月天然氣期貨收跌 1.61%,報 2.6320 美元/百萬英熱單位。歐洲基準的 TTF 荷蘭天然氣期貨收跌 1.00%,報 39.650 歐元/兆瓦時,本週累跌 3.29%。ICE 英國天然氣期貨收跌 0.46%,報 98.910 便士/千卡,本週累計下跌約 3.64%。

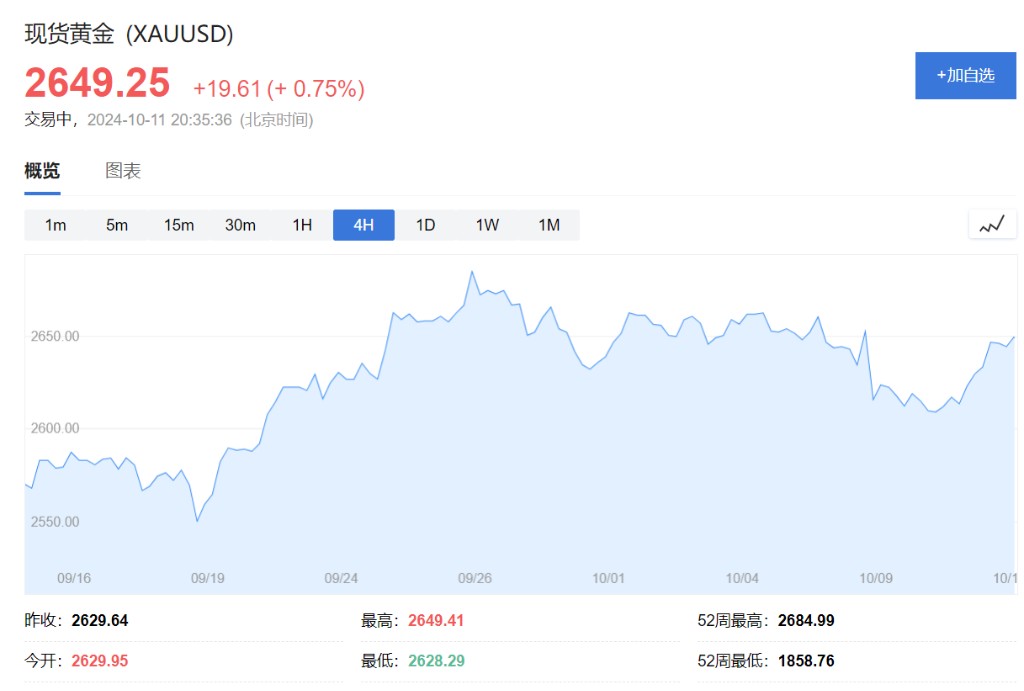

PPI數據加強降息預期,美元走軟支撐現貨金連續第二日走高,現貨黃金週五漲超 1%進一步逼近歷史最高,全周小幅轉漲,白銀也漲超 1%但全周跌 2%,倫敦金屬週五齊漲,但倫銅全周跌 1.3%:

- 黃金:COMEX 12 月黃金期貨尾盤漲 1.31% 至 2673.90 美元/盎司,逼近 9 月 26 日所創盤中歷史最高位 2708.70 美元,本週累漲 0.21% 整體 U 型反轉。現貨黃金尾盤時漲 1.02%,報 2656.59 美元/盎司,逼近 9 月 26 日所創歷史最高位 2685.58 美元,本週累計上漲 0.13%。

- 白銀:COMEX 12 月白銀期貨尾盤漲 1.24% 至 31.755 美元/盎司,本週累跌 2.03%。現貨白銀尾盤時漲 1.21%,報 31.5395 美元/盎司,本週累跌 2.05%。

- 美國 CFTC 數據顯示,10 月 8 日當週,投機者對黃金看漲情緒降温。

美元走軟支撐現貨金連續第二日走高

- 倫敦工業基本金屬全線上漲:經濟風向標 “銅博士” 收漲 68 美元,報 9792 美元/噸,本週累計下跌約 1.33%。倫鉛收漲超 1.45%,本週累跌超 2.46%。倫鋅收漲超 2.20%。倫鋁收漲近 1.78%。倫錫收漲超 1.20%,本週累跌超 1.75%。倫鎳收漲 1.84%。

- COMEX 銅期貨漲 1.05%,報 4.4955 美元/磅,本週累跌 1.73%。

- 內盤期貨夜市幾乎全線收漲,玻璃和純鹼漲超 6% 領跑,雙焦和鐵礦石至少漲超 2.2%。

以下為 10月 11日 23:00以前更新內容

美國 9 月 PPI 環比 0% 低於預期值 0.1%,通脹進一步降温,有助於緩解超預期的 9 月 CPI 數據引發的通脹擔憂。另外,受累於生活成本偏高,美國密歇根大學消費者信心指數三個月來首次意外下跌,一年期通脹預期上升。

美股齊漲,中概指數盤中轉漲:

美股三大指數齊漲:標普 500 大盤一度漲近 0.7%。與經濟週期密切相關的道指一度漲近 0.8% 或 333 點。科技股居多的納指一度漲超 0.4%,羅素 2000 指數一度漲超 1.4%。

- 美股盤初,主要行業 ETF 多數上漲,區域銀行 ETF、銀行業 ETF 漲逾 3%,金融業 ETF 漲近 2%。

“科技七姐妹” 漲多跌少。特斯拉跌超 10.2% 後跌幅收窄,馬斯克交出的 Robotaxi 答卷市場並不滿意。蘋果一度跌超 0.7%,微軟跌超 0.6% 後漲超 0.1%,“元宇宙” Meta 跌近 0.2% 後漲近 0.8%,谷歌 A 跌超 0.5% 後漲超 0.8%,亞馬遜一度漲超 1.3%,英偉達跌近 0.9% 後又漲超 0.6%。

芯片股多數上漲。費城半導體指數跌超 0.6% 後漲超 0.7%。台積電 ADR 一度漲超 2.7%,英特爾一度漲超 2.4%,阿斯麥一度漲超 1.3%,Arm 控股一度漲超 1.5%,美光科技一度漲超 1.4%,而博通一度跌超 4.4%。

AI 概念股漲多跌少。超微電腦一度漲超 2.4%,Snowflake 一度漲超 1.5%,戴爾科技一度漲超 2%,C3.ai 一度漲超 1.8%,甲骨文一度漲超 0.8%,Palantir 一度漲超 1.8%,BigBear.ai 一度漲超 3%,而 Serve Robotics 跌近 5.9% 後跌幅收窄,英偉達持股的 AI 語音公司 SoundHound AI 一度跌超 0.9%。

- 中概股指多數回升。納斯達克金龍中國指數跌超 1.9% 後漲超 0.3%,富時中國 A50 指數期貨夜盤漲 2%,美股開盤後打破日內稍早的低位震盪表現,並顯著拉昇。3 倍做多富時中國 ETF-Direxion 盤初跌超 7% 後抹平多數跌幅。熱門中概股中,拼多多一度漲超 2.3%,攜程網一度漲超 1.5%,B 站一度漲超 1.3%,新東方跌超 2.3% 後漲超 0.7%,蒙牛乳業 ADR 漲超 0.5%,阿里巴巴跌近 1.9% 後漲超 0.3%,理想汽車盤初跌超 3% 後抹平多數跌幅,百度跌近 2.3% 後回升,小鵬汽車跌近 4% 後回升,蔚來跌超 3% 後回升,極氪跌超 7% 後跌幅砍半。

- 美股財報季開幕,摩根大通一度漲近 5.2%,創近一年來最大盤中漲幅,Q3 淨利息收入意外增長,投行業務表現優異,營收、利潤皆超預期。貝萊德一度漲超 4.2% 刷新盤中新高,Q3 財報超預期,管理資產飆升至 11.5 萬億美元。富國銀行一度漲超 6.6%,Q3 盈利超預期。

- 其他重點個股中:特斯拉 Cybercab、Robovan 首秀後,優步一度漲近 9%,網約車公司來福車(Lyft)漲近 11%。

【以下為 22:00 以前更新內容】

美國 9 月 CPI 全線超預期,通脹降温進程暫時停滯,交易員加大美聯儲下個月降息 25 基點的押注。當前,市場正在消化美國超預期的通脹數據,並準備迎接即將到來的美股財報季。本週五,摩根大通、富國銀行和紐約梅隆銀行將公佈的第三季度業績。

隔夜美股小幅下跌,今日美股盤初疲軟,三大指數漲跌不一,熱門中概股普跌。“Cybercab 首秀日” 不及預期,特斯拉盤初一度跌近 10%。

摩根大通 Q3 淨利息收入意外增長,投行業務表現優異,營收、利潤皆超預期。財報發佈後,摩根大通股價走高。

大宗商品方面,國際油價走低,美油、布油跌近 1%,現貨黃金維持漲勢暫報 2640 美元/盎司。

【21:30 更新】

美股盤初三大股指漲跌不一, 納指盤初跌 0.36%,標普 500 指數跌 0.04%,道指漲 0.18%。

特斯拉一度跌近 10%,馬斯克交出的 Robotaxi 答卷市場並不滿意。

美股財報季開幕,摩根大通 Q3 淨利息收入意外增長,盤初一度漲 4%,創近一年來最大盤中漲幅;貝萊德漲 0.79%,公司 Q3 財報超預期。

熱門中概股普跌,極氪跌逾 6%,京東跌逾 2%,嗶哩嗶哩、京東跌逾 1%。

【20:32 更新】

美國 9 月 PPI 高於預期,數據公佈後,美股股指期貨小幅拉昇,標普 500 指數期貨日內漲 0.07%,道指期貨漲 0.12%。

美元指數短線走低,日內跌 0.07%。

美國 2 年期國債收益率下行 0.6bp,現報 3.955%。

現貨黃金走高,向上觸及 2650 美元/盎司,日內漲 0.75%。

【16:50 更新】

美國最大銀行摩根大通美股盤前小幅下跌。該行將於今日週五美股開盤前發佈第三季度財報,華爾街對摩根大通三季度業績的預期如下:

每股收益:4.01 美元,低於去年同期 4.33 美元;

營收:416.3 億美元,高於去年同期 398.7 億美元;

淨利息收入:227.3 億美元,低於去年同期 229 美元;

交易收入:固定收益收入為 43.8 億美元,股票收入為 24.1 億美元。

布倫特原油、WTI 原油跌近 1%,現貨黃金漲 0.4%,報 2640 美元/盎司。

【16:20 更新】

美股盤前,特斯拉跌超 6%,特斯拉 Cybercab、Robovan 今日首秀。

熱門中概股普跌,京東跌超 3%,小鵬汽車均跌逾 2%,阿里巴巴跌逾 1%。3 倍做多富時中國 ETF-Direxion 盤前跌近 7%。

歐股波動不大,德國、法國主要股指小幅上漲,歐洲斯托克 50 指數微跌 0.05%。