If the interest rate is cut by 50 basis points, what risks does it pose to the market?

高盛交易員 Vladimirov 認為,目前的市場定價較為激進,存在預期落空的風險,可能會對市場情緒和資產價格產生負面影響,後續降息步伐也可能慢於市場預期。市場將重點關注此次公佈的 “點陣圖”,尋求美聯儲關於未來降息步伐和範圍的更明確指引。

高盛交易員向降息 50 基點的預期 “唱反調”:定價過於激進,預期可能落空。

美聯儲決議前夕,受 “美聯儲通訊社” 等多家主流財經媒體的觀點提振,掉期市場定價降息 50 基點的概率現已大幅躍升超過 50%。

但高盛 FICC 交易員 Borislav Vladimirov 卻發出警告稱,市場存在預期落空的風險。

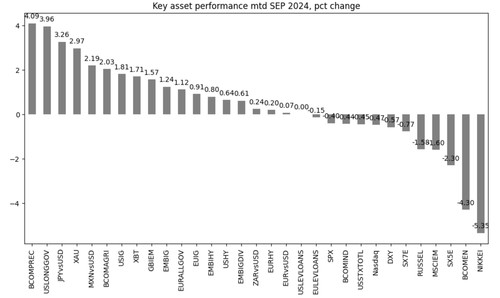

Vladimirov 指出,從當前資產表現看,9 月期間,黃金、美國長債和日元的表現優於其他資產,而日經指數、能源和歐洲斯托克 50 指數則出現虧損。而這種市場表現通常和美國及全球經濟增長疲軟相伴出現,在此情況下市場會普遍預期央行放寬貨幣政策,從而進行 “量化寬鬆(QE)交易”。

也就是説,目前的市場定價較為激進,除非全球經濟出現新的大規模衰退或危機,促使美聯儲採取新的 QE 政策,否則市場預期一定會落空,進而會對市場情緒和資產價格產生負面影響。

後續來看,即使美聯儲實施了更大幅度的 50 基點降息,在經濟狀況沒有明顯改善的情況下,後續的降息步伐也可能會慢於市場預期。

如果美聯儲被市場認為行動放緩,金融條件指數(FCI)會重新收緊,導致油價走低、通脹預期下行,從而可能對實際利率造成上行壓力,並推升美元走強。

因此,報告指出,不應將最初 50 點的降息視作賣出波動率或做多套利的綠燈,因為在這種宏觀情況下,發生數據或政策意外的風險很高。

不過,Vladimirov 指出同時指出,短期內風險不大。如果美聯儲在週三決定如期降息 50 個基點,受風險情緒的提振,風險資產可能會在未來 5-10 個交易日進一步反彈。

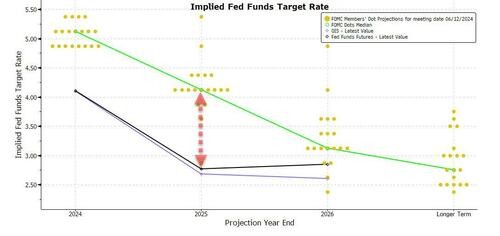

報告指出,考慮到本次會議美聯儲將公佈最新的 2025 年利率走勢 “點陣圖”,市場將尋求美聯儲關於未來降息步伐和範圍的更明確指引,這也會在一定程度上影響 9 月的市場表現。

在美聯儲 6 月公佈的 “點陣圖” 中,2025 年政策利率的預測區間中值從 3 月的 3.75% 被上調至 4.15%。報告稱,如果此次公佈的 “點陣圖” 顯示,政策利率預測中值再度回到 3 月時的水平或更低,這將意味着美聯儲的貨幣政策立場更偏鴿派。