After two market-shaking reports last week, another senior central bank journalist has spoken out: interest rates should be cut by 50 basis points!

資深央行記者 Greg Ip 認為,當前的實際短期利率已經達到 3.2% 至 3.5%,而美聯儲官員認為的 “中性” 實際利率範圍僅為 0.5% 至 1.5%。美聯儲應該在 7 月就開始降息,如果此次只降 25 基點,未來若有更多疲軟的數據出台,美聯儲將更加落後於市場預期。

隨着通脹逐步降温和勞動力市場的快速冷卻,美聯儲本週的利率決策比以往任何時候都更加複雜。

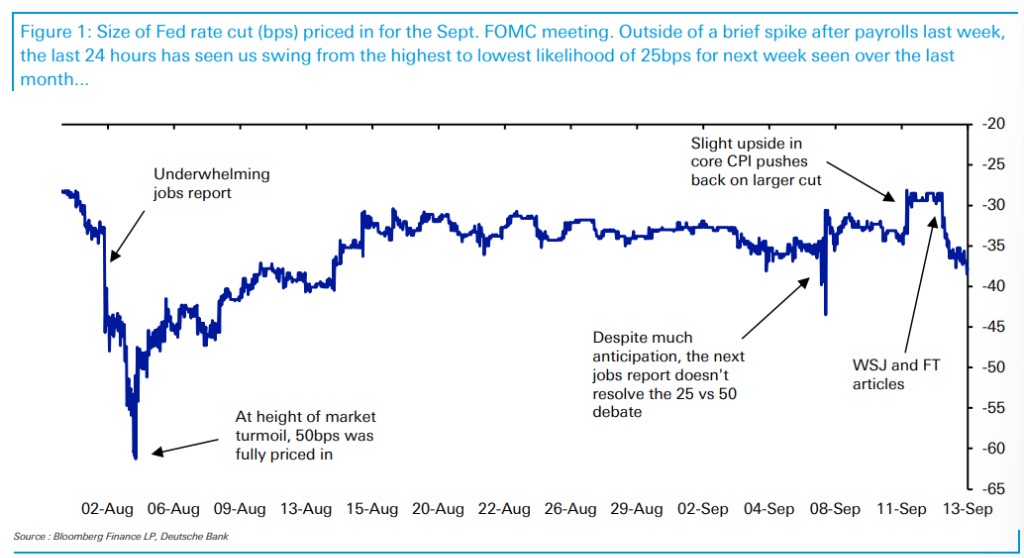

目前,市場對美聯儲降息幅度的預測依然各執一詞。上週,“新美聯儲通訊社” Nick Timiraos 發表了一篇文章,認為 25 個基點和 50 個基點的降息是一個 “接近的抉擇”。德意志銀行的 Matt Luzzetti 認為,文章傾向於支持更大幅度的降息。

金融時報的 Colby Smith 也發表了類似觀點的文章,Matt Luzzetti 的解讀是,文章傾向於反對更大幅度的降息。

8 月的美國 CPI 數據發佈後,市場普遍預期降息 25 個基點(bps)的可能性較大。然而,華爾街日報和金融時報的文章引發了市場對降息幅度的重新評估,降息 50 個基點的概率上升。

15 日,《華爾街日報》資深央行記者 Greg Ip 根據當前的經濟形勢分析,認為美聯儲進一步降息的需求愈加明顯,他呼籲降息 50 個基點。CNBC 記者 Carl Quintanilla 評論稱:“意見領袖放話了!”

通脹已接近美聯儲的 2% 目標

Greg Ip 認為,如今的經濟環境已經發生了顯著變化,“通脹勝利已成定局”,已經有足夠的理由支持美聯儲大幅降息。

根據最新數據顯示,部分核心通脹指標已回落至 3% 以下,甚至接近美聯儲的 2% 目標。以剔除食品和能源價格波動的核心通脹率為例,從去年 8 月的 4.2% 下降至 2.7%。

哈佛大學經濟學家 Jason Furman 計算得出的一個與 PCE 等值的基礎通脹率也顯示,當前的基礎通脹水平正在接近 2.2%,這是自 2021 年初以來的最低點。

因此,通脹水平的持續下降使得美聯儲有更寬鬆環境下降息。

此外,Greg Ip 認為,油價的變化也是影響通脹的重要因素。7 月份油價曾達到每桶 83 美元,而近期已經跌至 70 美元以下。油價下降不僅會直接降低整體通脹率,還會間接壓低核心通脹率,因為石油作為關鍵生產投入品會影響到各行各業的成本。

據加州大學洛杉磯分校的一項研究,石油價格波動可以解釋 16% 的核心通脹變化,且其影響在兩年內逐步顯現。

利率或應迴歸中性

不僅是當下的通脹已經放緩,市場對未來的通脹預期也進一步下降。根據通脹掛鈎債券和衍生品的數據顯示,未來 12 個月的 CPI 預計將僅上漲 1.8%,未來五年的平均通脹預期為 2.2%。這表明投資者對美聯儲實現 2% 通脹目標充滿信心。

然而,這種通脹預期的下滑也意味着實際利率正在上升。當前的實際短期利率已經達到 3.2% 至 3.5%,而美聯儲官員認為的 “中性” 實際利率範圍僅為 0.5% 至 1.5%。Greg Ip 認為,這表明當前的利率水平對經濟活動的抑制作用顯著超過必要水平。因此,美聯儲更加有理由大幅降息。

2022 年,美聯儲曾以半個基點和四分之三基點的幅度加息,因為當時的實際利率為負值,遠低於中性水平。如今,在通脹緩和的背景下,採取同樣的邏輯應該反過來適用。

勞動力市場降温

除此之外,Greg Ip 表明,目前勞動力市場出現了一些降温跡象。

數據顯示,今年 7 月,美國失業率升至 4.3%,這一增幅曾引發市場恐慌,因為歷史上類似的失業率上升往往意味着經濟衰退;到了 8 月,失業率小幅回落至 4.2%。其他經濟指標如消費者支出、失業保險申請等都顯示經濟依然保持韌性。

此外,每名失業者對應的職位空缺數量從 2022 年初的兩倍下降至目前的 1.1 倍,低於疫情前的水平。過去三個月,私營部門的月度新增就業崗位數量平均為 9.6 萬個,同樣低於疫情前的水平。這意味着隨着就業機會減少,工資增長的速度很可能會放緩,通脹威脅依舊不大。

美聯儲的抉擇:哪一個風險更大?

美聯儲在每一次利率決策時都面臨兩難境地:過早降息可能導致經濟過熱,保持高利率則可能加劇經濟疲軟。問題在於,哪種選擇帶來的風險更大?

Greg Ip 認為:降息 50 個基點並非毫無風險。

當前,長期國債收益率已經低於短期利率,形成了所謂的 “收益率曲線倒掛”,並且可能進一步下降,從而拉低抵押貸款利率。股票可能會變成泡沫。這將刺激消費。

然而,如果只降息 25 個基點,風險可能更大。

全球經濟的疲軟已顯而易見,汽車貸款和信用卡違約率也在上升,高利率正在對消費者形成壓力。事實上,許多分析人士認為,美聯儲應該在 7 月就開始降息。如果此次只降 25 基點,未來若有更多疲軟的數據出台,美聯儲將更加落後於市場預期。