Next week 50 basis points rate cut? Goldman Sachs pours cold water: 25 basis points is enough to combat recession, cutting too much releases "negative sentiment"

高盛認為,如果降息 50 個基點,意味着美聯儲更擔憂經濟放緩,認為需要更大力度的降息來刺激經濟增長。25 基點更温和,財政政策、貨幣政策疊加國外資金流入的組合可以維持經濟增長,對抗衰退風險。

美聯儲下週降息 25 還是 50 個基點,成為當下市場來説是最大的懸念,而高盛分析師似乎更偏向 “25 基點降息” 陣營。

隔夜,有"美聯儲通訊社” 之稱的華爾街日報記者 Nick Timiraos 再放風,文中提到 25 基點降息是 “阻力最小的路徑”,但同時也指出以 50 基點降息開場可以減少市場對後續降息幅度的爭論。

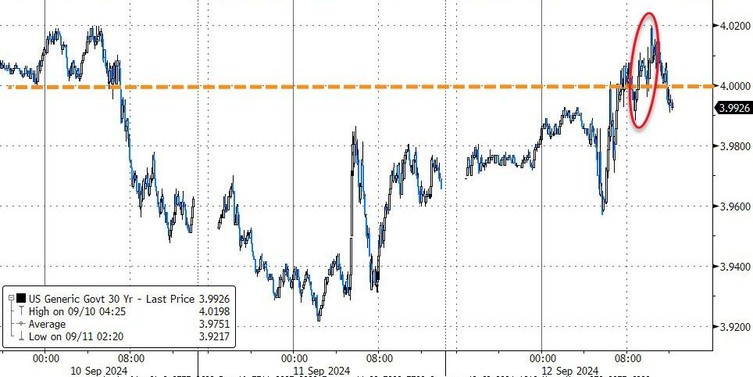

文中的 “鴿派” 表述引發市場劇烈反應,隔夜美國 30 年期國債拍賣慘淡後,收益率突破 4.00%,但隨後 Timiraos“鴿派” 表述又帶動長期美債反彈,市場相信美聯儲借 Timiraos 之口把 “50 基點” 的選擇擺上枱面。

然後,高盛給出了不同的看法,儘管新美聯儲通訊社 “吹風” 50 基點降息,但這並不是所謂的 “官方消息來源”,25 個基點仍是大概率事件。高盛策略師 Paolo Schiavone 表示:

儘管即將到來的 FOMC 決策可能會引發市場波動,但美聯儲更有可能選擇相對温和地降息 25 個基點,這個判斷基於經驗和市場邏輯,而不是 “官方的消息來源”。

Schiavone 進一步指出:

如果降息 50 個基點,則意味着美聯儲可能更傾向於大幅度的寬鬆貨幣政策,這通常意味着美聯儲更擔憂經濟放緩,認為需要更大力度的降息來刺激經濟增長。

但財政政策、貨幣政策疊加國外資金流入一起能夠幫助維持經濟增長,從而對抗衰退風險,這些政策組合可以減緩或避免經濟衰退。

與此同時,Schiavone 表示,基本宏觀假設表明美國經濟增長可能已經觸底:

我們對 2025 財年的增長預期為 2.5%,範圍是 2.3-2.7%;我們對 26 財年的核心 PCE 為 2.6%,租金 OER 為 2.2%,勞動力市場穩固正常化;此外,美聯儲有很大空間來降息並緩解為風險提供下行保護。

此外,高盛的 RAI(風險偏好指標)顯示,美元走勢、貨幣政策和歐盟風險的降低在推動投資者對風險資產的興趣和信心,而全球經濟增長的疲軟則是影響投資者風險偏好的負面因素。

整體來看,高盛表示,傳統經濟指標失效,接下來可能會有更多的市場波動:

1、2-10s 收益率曲線倒掛接觸通常預示着衰退,但在當前的情況不同,用這些指標來分析週期過於簡單化。

2、增加對 UXU4 (VIX)(VIX 波動率指數的期貨合約)的持倉,接下來可能會有更多的市場波動,投資者可能正在低估風險。

3、半導體行業的股票已經漲得過高,這些股票可能被高估了,未來可能會出現調整。