Bank of America's Hartnett: Rate cuts are unlikely to shift funds to US stocks, whether a "soft landing" can determine whether the market avoids a crash

Hartnett 認為,通脹回升和就業市場疲軟的現狀很難帶來 “軟着陸” 的前景,降息不一定利好股市。統計顯示,鮑威爾在傑克遜霍爾年會上舉行的 6 次演講中,有 5 次導致了標普在未來 3 個月內平均下跌 7.5%。

鮑威爾暗示即將降息後,經濟前景成美股走勢的一大決定性因素。

在本週三年度非農就業人數被大幅下修 81 萬人後,美銀著名策略師 Michael Hartnett 在其最新的 Flow Show 筆記中評論道,這顯示勞動力市場低迷,印證了他此前 “較低的債券收益率正確地表明宏觀經濟疲軟” 的觀點。

而週五鮑威爾在傑克遜霍爾會議釋放鴿派信號,這是否意味着硬着陸的風險降低?

Hartnett 的答案是否定的,他認為美聯儲的降息將出於經濟衰退而非 “軟着陸” 前景,而歷史上這種情況往往會帶來股市崩盤。

“硬着陸” 風險猶存,降息不一定利好股市

Hartnett 認為,通脹回升和就業市場疲軟的現狀很難帶來 “軟着陸” 的前景。

相關數據還顯示,美國白領崗位的薪資水平基本持平去年、年初至今整體零售額實際增長為零、11% 的信用卡拖欠時間超過 90 天,均意味着經濟低迷。

因此,Hartnett 仍秉持對美債的看好立場,尤其認為做多 30 年期美債是應對四季度硬着陸風險上升的最佳對沖工具。

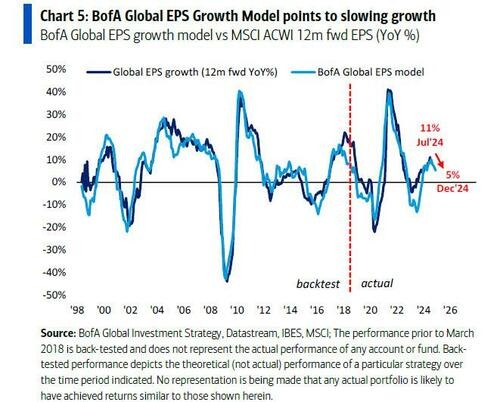

另一重加劇 “硬着陸” 風險的因素在於,全球企業盈利即將迎來 “狼來了(Wile E Coyote)” 時刻。

考慮到全球製造業 PMI 水平下滑、美債收益率曲線長期倒掛的影響等,Hartnett 預計,全球企業每股收益的同比增速將從 7 月的 11% 降至 12 月的 5%,其中 7 月是拐點。

因此,鮑威爾的鴿派轉向可能也不會如預期利好股市。

根據 Hartnett 的統計,鮑威爾在傑克遜霍爾年會共舉行了 6 次演講,其中有 5 次導致標普在未來 3 個月內平均下跌 7.5%。

Hartnett 預計,首次降息前市場不會迎來大量資金:

“降息不可能成為 62 億美元的貨幣市場基金和 25 億美元的私募資金流入市場的導火索。”

並且,該行的客户數據顯示,私人客户的股票配置已接近歷史高點的 62%,而標普現金餘額已降至僅佔資產的 8.8%,這意味着個人投資者繼續買入以及企業回購股票的空間均不大,同樣傳遞出看跌的信號。

報告最後,Hartnett 指出,黃金是今年以來唯一一個跑贏美國科技股的資產,也是所有資產類別中與股票相關性最低的資產之一,規模佔比達到 16.1%,已經超越歐元成為全球第二大儲備資產。

Hartnett 表示,今年以來金價的飆升不是由資金流入推動的,主要是各國央行大規模買入所推動的。