The dilemma of the top perfume stock in China

中國香水市場前景良好,預計 2023 至 2027 年複合年增長率為 13.4%。國內香水品牌管理公司穎通已提交招股書,擬於港交所上市,擬成為中國香水第一股。儘管核心收入來源於代理品牌,如 Hermès 和 VERSACE,消費者的品牌意識卻使得獨立品牌面臨競爭壓力。穎通在國內擁有廣泛的銷售渠道,但面臨在品牌認知中的挑戰。

當香水成為社交名片時,一場接替口紅經濟的嗅覺經濟正在加速進行。中國香水市場是一個極具吸引力的增長機會,預計在 2023 年至 2027 年期間,複合年增長率將達到 13.4%。

按 2023 年零售額計,穎通是中國內地、香港及澳門綜合市場最大的香水品牌管理公司,也是唯一上榜的中國企業。7 月 18 日,公司正式向港交所遞交招股書,擬主板掛牌上市。

只不過,有望成為中國香水第一股的穎通卻在當代年輕人熱衷用香水社交、中國香水事業迎來發展之際,有了煩惱,煩就煩在品牌是代理的而不是自己的。因為當人們開始 “聞香識人” 的時候,品牌是這一社交行為的裝 X 底氣,也是這一行業中最重要的資產。

一、最硬核的客户

按 2023 年零售額計,穎通是包括港澳在內的中國市場最大的香水品牌管理公司。代理的品牌都是 Hermès(愛馬仕)、VERSACE(範思哲)、Van Cleef & Arpels(梵克雅寶)、Chopard(蕭邦)、Albion(澳爾濱)等十分硬核的奢侈品品牌客户。

從品類來看, 2022 至 2024 財年公司營收逐步放量,自 16.75 億元增長至 18.64 億元,其中香水分銷收入為公司核心收入來源,自 14.95 億元增長至 15.24 億元,佔比超 80%。

不同於竟對是品牌所有者,穎通是行業 CR5 中唯一的品牌代理公司,能以特殊身份躋身行業前列,在於穎通掌握了龐大線下渠道這一在香水銷售中十分重要的競爭優勢。

由於消費者需要通過聞及體驗香水以瞭解其特性,線下實體店在很長一段時間裏都是終端客户的首選渠道。穎通通過在國內(含港澳)逾 400 個城市佈局的超 7500 個線下網點,為國際品牌進入中國提供了輕資產運營的便利。不僅解決品牌在新市場的進入戰略、分銷網絡規劃問題,在消費者迎合策略上,也可以出謀劃策。

這種全面的品牌管理能力使穎通得以與品牌授權商建立並維持牢固的關係,一般的合作年限都在 10 年以上。

而在過去三年裏,“嗅覺經濟” 正在中國市場迎來蓬勃發展。根據歐睿數據的預測,到 2025 年,中國香水零售額將達到 300 億元人民幣,是全球市場增速的 3 倍。這一發展趨勢也讓穎通有了衝擊二級市場的底氣,因為當國內消費者不斷進階促使香水需求快速增長時,穎通代理的那些硬核客户也都在卯足了勁,進軍中國香水市場。

InterParfums 是全球知名的大牌香水開發商也是穎通的第二大供應商。InterParfums 在中國市場的領先品牌分別是 Coach、萬寶龍、Jimmy Choo 和梵克雅寶。未來該公司還準備推出自己的香水系列且主要在亞洲分銷。今年上半年,愛馬仕的香水和美妝部門銷售額繼續發展(+4.9%),為了加大促銷,愛馬仕也先後在上海、北京、成都等城市開啓多場香水快閃活動。

穎通作為這些品牌的全渠道管理集團,在其代理客户加大市場投入的過程中理當受益。只是受益程度相對品牌本身,做代理的生意利潤就要小很多。在硬核客户面前,穎通攬下的都是最髒最累的活,更要命的是,即使任勞任怨,公司依舊面臨客户不續約的風險。

二、拉跨的商業模式

就像房屋中介最怕房東直租一樣,穎通最怕代理的品牌轉直營。

品牌代理的商業模式決定了穎通下游銷售受制於經銷商,上游供應受制於品牌商。從下游的銷售渠道來看,公司真正通過自營對外銷售的份額不足 1/4,仍高度依賴第三方渠道。

穎通做代理的商業模式差就差在,銷售渠道大部分非自營,幫忙宣傳的還是別家品牌,給別人做嫁衣的同時還要承擔最重的渠道成本。所以,儘管近三年毛利率維持在 50% 以上,但因為需要大量的營銷開支導致穎通的淨利潤率僅有 11% 左右,與傳統貿易商無異。

從供應端來看,公司供應商集中,且十分依賴單一大客户。

越高度依賴過於硬核的客户面臨的風險就越大。對穎通來説,奢侈品牌代理轉直營的風險是當前最大的擔憂。但為什麼客户有代理轉直營的風險?因為現在國內的消費市場真的很難搞。

歐萊雅是全球最大的美妝集團,它的財報基本可以通覽全球美妝市場的概況。今年上半年,歐萊雅奢侈品部門同比增長 2.3%,按地區來看,表現強勁有歐洲、北美和新興市場,唯獨中國大陸表現不佳,這裏面只有由 Yves Saint Laurent、Valentino、Maison Margiela 和 Prada 等品牌帶動的香水業務在反彈。

作為歐萊雅在中國為數不多的增長品類,香水大概率也會成為各大在中國市場折戟的奢侈品集團代理轉自營的對象。例如,開雲集團就在去年宣佈創立美妝部門,梵克雅寶的母公司歷峯集團也組建了高級香水與美妝事業部,隨時有可能收回梵克雅寶的銷售代理權。

此外,儘管打造一個適合體驗芬芳的線下場所對於香水品牌來説至關重要,但中國的分銷市場過於獨特,線下銷售的主導地位正被逐漸打破。例如,2022 年,Interparfums 在中國通過線上渠道創造了 73% 的銷售額,線下品牌精品店貢獻的銷售額只有 4% 。

中國分銷渠道的獨特特徵,讓原本十分依賴線下體驗的香水經濟,其銷售渠道也變得多元化。對於品牌擁有者來説,直接佈局線上的經濟效應越來越大。

一是在各大平台去頭部化下平台流量的 “眾生平等”,且通過算法和投流數據線上運營效果更容易量化,品牌管理也更集中和高效。二是品牌自身本就擁有龐大的品牌信徒具有天然的流量效應,線上網絡效應和算法推薦帶來的用户轉換比線下鋪貨要高效得多。

這種分銷渠道的演變意味着穎通的線下銷售網絡優勢正被一點點攻破,對公司來説,失去重要供應商的風險正在放大。而這種風險更是在不久前成為現實。2022 年 12 月,穎通與一家主要品牌授權商的協議到期後該品牌商決定自行經營,不再續約,而當期分銷該品牌為穎通控股帶來的收入高達 4.25 億元,佔當年總收入的 25.5%。

儘管這次解約並沒有直接導致穎通全年業績下降,但 2023 年是疫情開放、旅遊復甦、國際機場及免税店客流量增加之大年,沒有這次解約,公司理應取得更高的增速。

在這種有可能加劇的灰犀牛下,公司也在加強應對。自 2022 年開始,穎通便依託渠道優勢,創立並運營自有香水品牌,此外公司也不侷限香水這一種品類而是選擇彩妝、護膚、眼鏡多元代理,促進業務的全面發展。

當然,正如上述分析所説的,代理的商業模式終究是不長久的,所以此次衝擊 IPO,發展自有品牌成為公司排在首位的募資用途。

三、自建品牌的難度很大

在一個不成熟的市場裏,前期發展往往由成熟的外資品牌主導。

2025 年,中國香水零售額將達到 300 億元人民幣,是全球市場增速的 3 倍,而這 300 億市場中,大眾香水市場份額約會下降 15% 左右,小眾香水及其代表的高端市場將增長 18%。隨着中國小眾香水的需求量增加,賽道容量變大,將會接納更多的品牌。這一行業趨勢,給了穎通自營品牌的土壤。

2022 年,公司選擇以 OEM 方式生產自有的 Santa Monica 品牌產品,向市場推出 5 款入門級高端香水,此外,公司也開始對自營的線下渠道進行重塑;2022 財年至 2024 財年,傳統線下門店/專櫃數量自 102 家持續減少至 87 家,並逐漸加碼電商平台。

一系列舉措帶動自有品牌營業收入從 2022 年的 100 萬元提升至 2024 年的 1700 萬元,漲幅不小,但在年度營收中自有品牌佔據的比例只有 0.9%,外部品牌的代理銷售依舊是穎通目前最主要的收入來源。

儘管行業趨勢提供培育新品牌的土壤,但在一個尚未成熟的市場裏,前期發展往往由成熟的外資品牌主導,消費者對產品的認可也往往會先入為主的 “崇洋媚外”,汽車如此、手機如此、美妝個護更是如此。

相關數據顯示,2020 年和 2021 年,天貓國際小眾香水的銷售額均同比呈 3 位數增長,遠超香水類目整體增速,梅森馬吉拉、湯姆福特等品牌均進入 TOP10 榜單。到了 2023 年,這些小眾香水銷量依舊位列前茅。

但仔細觀察就會發現這些小眾香水並非真的小眾。以下入榜的雖然沒有香奈兒 5 號、Dior 真我這種商業香那麼有認識度,但每一個品牌的來頭都不小,這裏的小眾只是用來區別香型的,並非真的連品牌也是新秀、小眾。

在 2018 年到 2021 年的四年間,每年都有近 300 家新的本土香水企業加入市場競爭。但隨着國際品牌加碼直播電商、加速拓寬佈局,海外商業香水與海外小眾香水的市場份額均明顯增長,在次夾擊下新生代國內香水品牌表現乏力,市佔率較 2022 年出現小幅下滑。

當然,儘管在激烈的行業競爭中國品牌處於弱勢地位,但並不意味着自營品牌就沒有發展機會。例如,極具東方美韻的香氛品牌觀夏,在今年 1-5 月就成為首個高躋身銷售額 TOP30 的國產高端品牌。

但這其中很重要的一個前提是,觀夏獲得了歐萊雅的投資支持,國產品牌成功的大前提是得有錢去高舉高打的做營銷。

2022 至 2024 財年,穎通控股實現淨利潤分別為 1.71 億元、1.73 億元、2.06 億元,共計 5.5 億元。但需要注意的是,在上市之前,穎通已經將賺到的錢悉數分給了股東,累計分紅共 6.31 億元。劉鉅榮以及其妻子陳慧珍,分別間接持有穎通控股 90% 和 10% 的股權。三年間,這對夫妻共獲得 6.31 億元分紅,比公司三年淨利潤還要高出 0.81 億元。

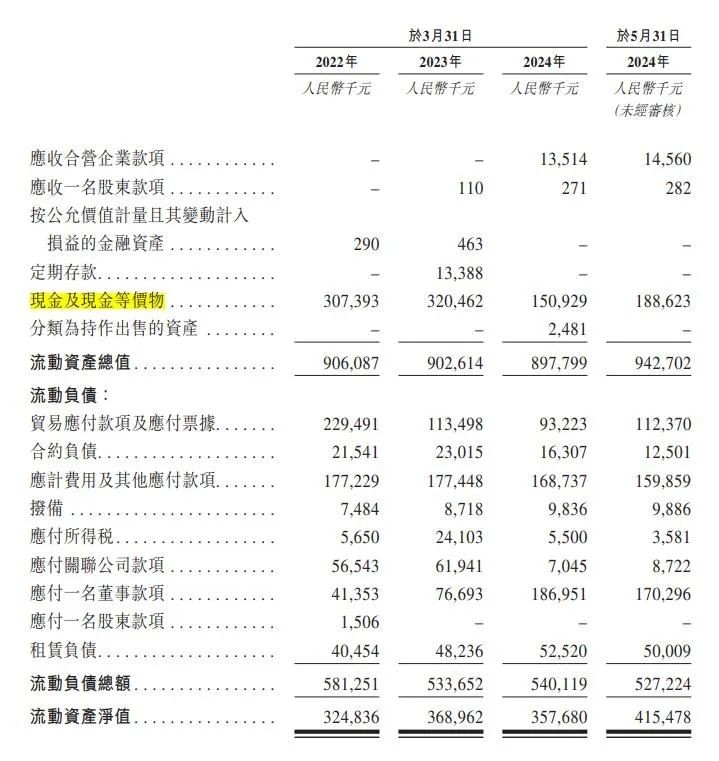

高比例分紅顯然會對公司的再投資能力產生影響。截至今年 5 月,公司現金及等價物為 1.88 億元。儘管不存在有息債務,在國際大牌高舉高打的營銷策略下,這點現金顯然不足以支持穎通應對同行競爭。

作為在行業耕耘幾十年的老將,劉鉅榮不可能不知道新品牌前期的投入有多大,在這種情況下還清倉式分紅,多少有點不厚道了。

四、結語

當香水成為新社交貨幣、當幾乎所有奢侈品集團在中國遭遇通縮時,品牌代理商的地位會逐漸被品牌擁有者擠壓。

中國是香水行業快速發展的市場,但同時也是前期市場教育、品牌建設成本巨大的市場,相比歐洲人體味太重的生理需求和存在了上百年的浪漫基因,促使他們對香水幾乎有着天然的需求,但現在不少中國人,尤其是兩廣地區,在炎熱的夏天裏噴六神花露水的頻率都遠高於香水。在一個競爭激烈的不成熟市場裏培育一個沒有底藴的小眾品牌,難度之大可想而知。

當然,穎通目前仍然擁有不錯的渠道競爭優勢,該優勢的價值仍可以複用在自有品牌的銷售上;此外,對於國內市場營銷的熟練程度也讓公司存在被不熟悉國內市場運作、初來乍到的國際企業合作或收購的可能。