Why did Pacific Securities, AMS, which is in the same line as Asma, collapse?

ASM 太平洋的股價暴跌,原因是公司未能掌握真正的競爭力,即產品收入結構的優化。與阿斯麥相比,ASM 太平洋在市值和市場競爭力上差距較大。儘管 ASM 太平洋是主要的設備供應商,但其客户對其沒有強烈依賴。然而,在 AI 浪潮下,半導體設備投資需求增加,導致 ASM 太平洋股價上漲。然而,公司業績未能達到預期,導致股價暴跌。ASM 太平洋需優化產品收入結構以提升競爭力。

港股上市的 ASM 太平洋和遠在荷蘭的阿斯麥是師出同門的親兄弟,背後的男人都是半導體行業中的風雲人物 Arthur del Prado。

ASM 太平洋和阿斯麥的主營業務都是賣半導體設備,但無論是市值還是市場競爭力,兩者的差距都非常大。極紫外光刻機全世界只有阿斯麥能做,擁有壟斷全球的市佔率。但 ASM 太平洋的客户對其並沒有太強的路徑依賴。

不過,在 AI 浪潮席捲下 “投資不足的風險遠大於投資過度的風險” 的情緒已經蔓延至半導體全產業鏈,恐慌性買入相關設備成為市場主流。作為主要設備供應商,ASM 太平洋前期的股價上漲不難理解。

只是,因業績無法兑現預期市場當即給了 ASM 太平洋一記悶棍。2Q24 業績會後兩天內暴跌 34%。

大漲大跌的背後在於 ASM 太平洋始終沒有掌握真正的競爭力,即產品收入結構的優化。

一、先進封裝的受益者

和阿斯麥主要賣光刻機一種設備不同,Arthur del Pradoi 把 ASM 太平洋塑造得過於全面。

1974 年,Arthur 收購了 Fico Toolings 的控股權,並將其更名為 ASM Fico,也就是現在 ASM 太平洋的前身。經過多年的商業沉澱,ASM 太平洋已成長為全球最大的後工序設備供貨商。

在摩爾定律逐步放緩後,作為可以創造新附加價值的核心突破點,先進封裝接棒先進製程成為時代主力軍。其中,芯片鍵合機是半導體後道封裝環節中最關鍵、最核心的設備之一。

作為全球領先的半導體解決方案供應商,ASM 太平洋在鍵合機方面的產品供應十分全面,引線鍵合機、倒裝鍵合機(FC)、熱壓鍵合機(TCB)和混合鍵合機(HB),應有盡有,同時滿足下游客户傳統封裝和先進封裝的需求。

這裏的 TCB 和 HB 都屬於先進封裝設備,目前市場最看好的也是這項業務,認為 TCB 等先進封裝將成為公司長期增長點。

TCB 是一種通過加熱加壓方式將兩個金屬層結合在一起的鍵合技術。目前,公司已經向全球各大半導體制造廠商供應 350 台 TCB 設備,並維持 TCB 出貨量在 2022-2024 年等於 2012-2021 年的指引。

從行業需求來看,TCB 被看好是因為數據中心不可或缺的 HBM(高帶寬存儲器)的需求爆發。HBM 是 GPU 的最強輔助,可在實現高帶寬和高容量的同時節約芯片面積和功耗。但 HBM 的封裝難度遠高於傳統 DRAM,必須使用先進封裝尤其是 TCB 設備完成。

TCB 可以封裝更薄、更多芯片的技術優勢讓其在過去幾十年裏一直在封裝市場 “呼風喚雨”,這種互連技術已經非常成熟,且還在發展。

發展的原因在於台積電、英特爾、三星、SK 海力士、美光、日月光等各行業芯片大廠因生成式 AI 熱潮的帶動均積極備戰,擴大資本支出。作為設備供應商的 ASM 太平洋也就理所當然受益。

更重要的是,目前的 HBM 是極度缺貨的。SK 海力士就曾表示,其 2024 年和 2025 年大部分的 HBM 已經被預定;美光在今年 3 月份也發表了類似言論。SK 海力士目前控制着 HBM 市場約 46%-49% 的份額,美光的份額在 4%-6% 之間,這意味着,未來幾個季度 HBM3/HBM3E 總供應量的 50% 以上已經售罄。

而得益於 ASM 太平洋的 TCB 設備在十餘年前就進入量產階段,所以在市場的迫切需求下,企業的最大的競爭力就是能夠提供穩定的貨源,並且有能力應對突如其來的拉貨期。

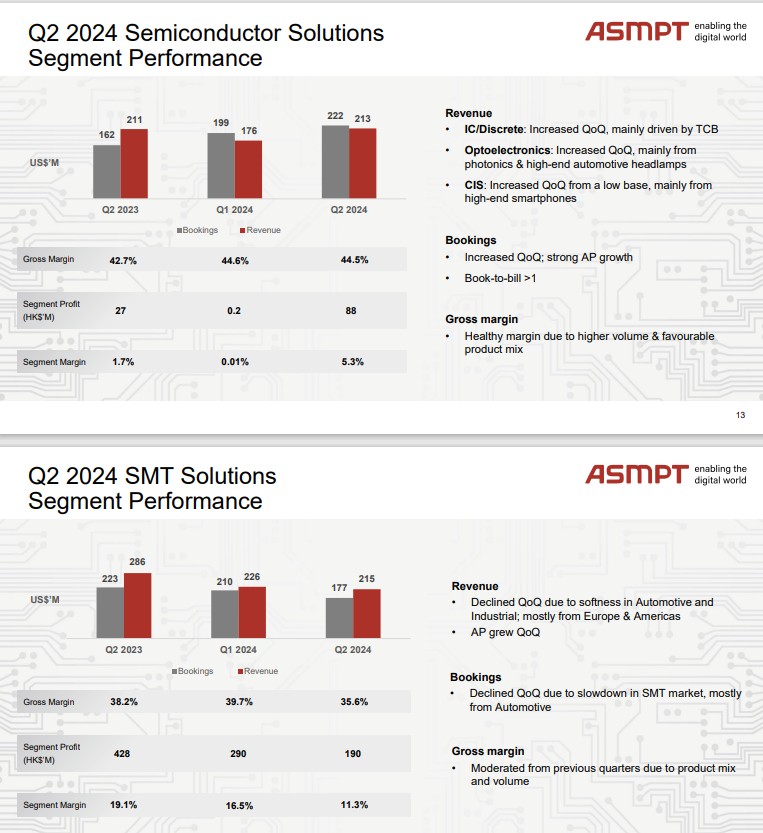

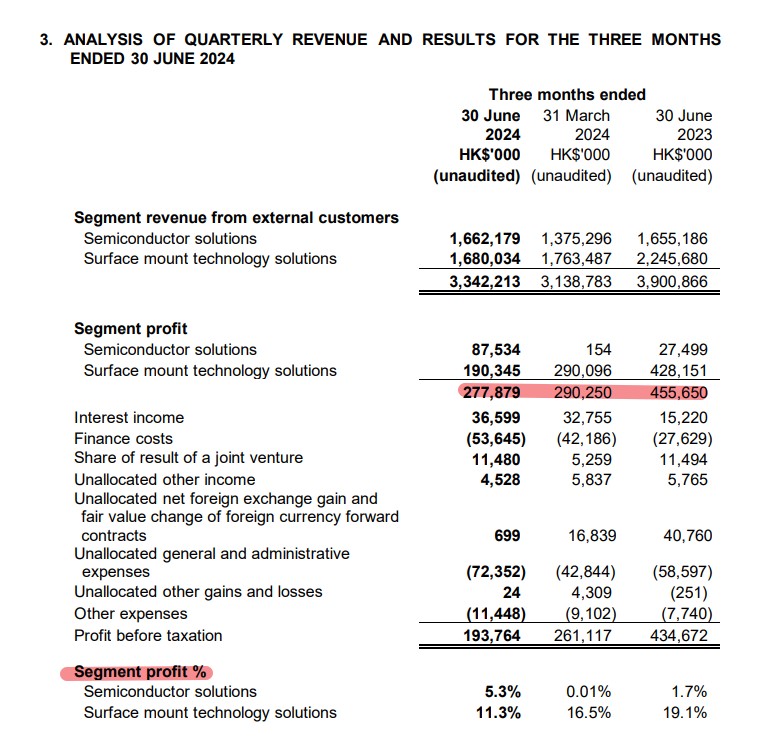

這一邏輯也造就了 ASM 太平洋前期的大漲。但最新業績當即給了市場一記響亮的耳光。今年上半年,ASM 太平洋的業績十分慘淡,營收和盈利雙雙下滑,導致股價暴跌。

在 AI 和高算力需求下,半導體設備受益於下游擴產的股價上漲邏輯沒錯,但怪就怪 ASM 太平洋的業務過於全面,縱使在先進封裝市場有成長潛力,但另一傳統業務對業績的拖累實在過大,導致企業收入結構至今未得到優化。

二、收入的結構問題

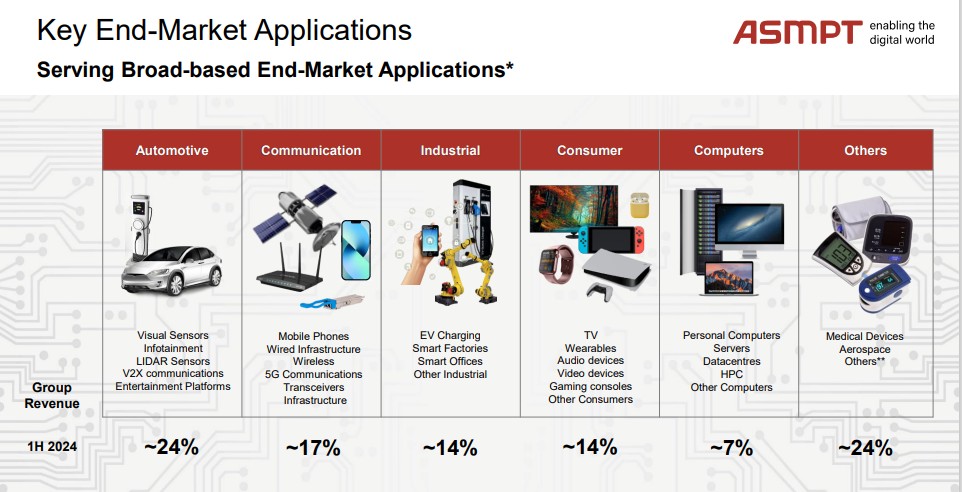

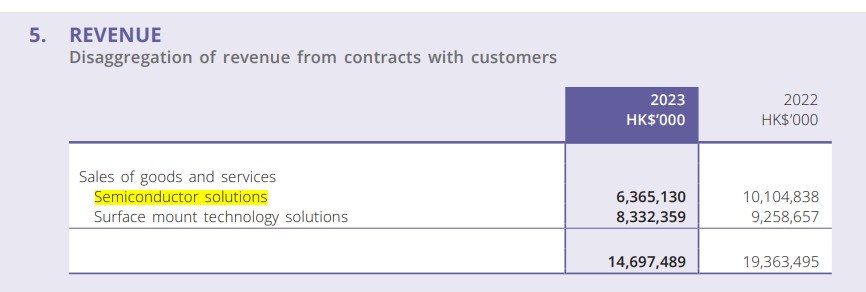

ASM 太平洋一共有兩項大業務,分別是半導體解決方案和表面貼裝(SMT)。一項還在成長期,一項已步入成熟期。

佔據 ASM 太平洋營收 57% 的 SMT 業務隨着電子產品組裝利潤的每況愈下已稍然步入微利時代,這部分業務很難帶動公司實現高速增長。今年 Q2,由先進封裝解決方案帶動,半導體業務新增訂單環比增加 12%;但受到 SMT 拖累,整體訂單環比下降 2.4%。

而對於能夠幫助企業實現高速增長的先進封裝業務也並非完全沒問題。2023 年先進封裝解決方案佔 ASM 太平洋營收的 22%,約 4.1 億美元(31 億港幣),對應全球先進封裝設備市場份額 24%,公司預計其可觸達的先進封裝設備市場規模將從 2024 年的約 17 億美元逐步擴大到 2028 年的 33 億美元,年均複合增長率約為 18%。

這項成長前景不錯的業務目前最大的問題在於,耗費公司太多資金。

在 2023 年,公司一共產生 20.5 億港元的研發費用,其中 61% 都用在了只貢獻 43% 營收的半導體業務上。進一步猜測,這塊研發費用大部分是用在了先進封裝上,也就是約一半的研發費用在了只貢獻營收 24% 的業務上。

主營業務拖後腿,增長業務開銷大,這在很大程度上導致 ASM 太平洋難有釋放利潤的能力。

從歷史數據來看,公司的盈利巔峯大概每五年一次,隨 AI 和高算力需求的爆發,近年來間距有所縮短。但目前 ASM 太平洋的利潤顯然處於下降階段,主要是因為半導體市場復甦不及預期的同時公司還要加大研發投入繼續升級技術以應對市場迭代需求。

當然,對於任何一家半導體企業來説想要獲取競爭力,加大研發投入都是必須的,不過如果研發費用上去了,產品沒有打開市場,那依然是不行的。

三、產品力的未知

阿斯麥的光刻機做到了獨步天下的成就,ASM 太平洋的 TCB 並沒有。

對於市場絕大部分的投資者而言,真是接觸過半導體設備的人少之又少,我們只能極其淺顯用結果導向思維去判斷一家半導體企業的好壞。例如,台積電給英偉達和蘋果代工,所以台積電牛逼。那誰能給台積電提供設備,誰就牛逼,差不多也是這個理。

今年 7 月,ASM 太平洋已向美光提供了專用於 HBM 生產的 TC 鍵合機,同時三星電子也拋出橄欖枝,訂購 ASM 太平洋下一 代 Fluxless TCB 設備。公司的 HB 設備在 2023 年也獲得用於 3D 封裝的 2 台訂單。

ASM 太平洋的現有客户來頭都不小,但相比台積電還是要遜色不少。台積電的 CoWoS 封裝,前後段用到的鍵合設備有幾種選擇,並不是非 ASM 太平洋的 TCB 不可,且截至目前,ASM 太平洋的 TCB 仍在台積電的 C2W 驗證中。

以台積電在芯片代工的市場地位,如果產品沒有通過驗證,那將直接宣判 ASM 太平洋在先進封裝市場裏沒有明顯的技術優勢。

而且 ASM 太平洋 TCB 的產品口碑一直不算好,之前就因為該產品穩定性較差,倒逼 Intel 引入 K&S 做二供;美光在達成合作時還留了一手,籤的也不是獨家協議。ASM 太平洋產品力不足似乎已經成為業內共識。

此外,從行業趨勢來看 HB 是比 TCB 的更先進的未來。目前只有台積電提供所需的 HB 技術,英特爾也在追求同樣的功能,而競爭對手 K&S、Besi 也都在開發和生產 HB。這就意味着 ASM 太平洋需要加大投入提高 TCB 產品力的同時也需要大量資金加速在 HB 市場的佈局。

如果股價催化劑一直反覆圍繞 HBM 需求增長以及相關廠商的擴產預期轉,但因為公司產品力無法得到認可導致先進封裝業務始終起不到優化整個收入結構的作用,那麼到了披露階段,業績可能會再一次無法驗證預期,暴跌也就開始了。

長期來看,如果在產品上沒有取得市場領先地位,ASM 太平洋賺一年虧一年可能是常態。

四、結語

今年 5 月,全球半導體行業銷售額同比增長 19.3%,連續 7 個月實現同比正增長。環比來看也實現 4.1% 增長,比 4 月增加了 3pct,半導體行業復甦趨勢略有加速。市場也開始考慮起了半導體材料、設備和封測等相關板塊的配置價值。

但長期來看,ASM 太平洋十年營收的複合年增速僅為 3.19%,而先進封裝目前也難以幫助企業擺脱週期,實現超額受益。相比阿斯麥股價五年五倍的潑天富貴,ASM 太平洋的投資者時常經歷過山車行情。

如今,許多專家預計半導體行業將在 2024 年復甦,疊加 AI 領域依舊高漲的算力需求,這可能會推動下一個多年的行業上升週期。但即使回到上行週期,全球的芯片市場依然拉胯,2023 年下跌了 12%,未來芯片行業仍然是一個年化增速不怎麼樣的行業(7-8%)。那些在高算力領域針對性更強,更具有技術優勢的企業才更有可能打破估值上限。

説到底,最令管理層引以為傲的廣泛業務組合,才是當下 ASM 太平洋最大的估值桎梏。