Taiwan Semiconductor 2024Q2: Wafer fabrication 2.0 drives market doubling

台積電定義晶圓代工 2.0,包含封裝、測試、掩模製造及其他 IDM(不含存儲)。新定義下,市場規模從 1150 億美元增長至 2500 億美元。

本文作者:張逸凡

編輯:申思琦

來源:硬 AI

ASML 發佈 2024Q2 營收和利潤雙超預期後,緊接着台積電也發佈了 2024Q2 的業績。財報顯示,營收、淨利潤、營業利潤率和毛利率均超過公司指引和彭博一直預期,又一次展現了 AI 強勁的需求。

電話會上,台積電又透露了公司在業務拓展、產能、製程等方面的最新進展——

1)上調 2024 年資本支出至300 億美元到 320 億美元(前值為 280 億美元到 320 億美元);

2)定義晶圓代工 2.0,拓展公司業務(除晶圓代工外,還包含封裝、測試、掩模製造和其他所有 IDM,但不含存儲)。新定義下,公司對應的市場規模翻一番;

3)Cowos 供應依然緊張,公司維持未來幾年產能 60% 的複合年增長率增長的規劃,並表示目前 Cowos 的毛利率已經接近公司平均水平(先前毛利率較低);

4)關於先進製程漲價的市場傳聞,公司沒有給出正面的回應,僅提到定價將會是戰略性的,並強調 53% 及更高毛利率的目標;

5)先進製程量產規劃上,公司預計N2 節點將於 2025 年量產,N2P 節點和 A16 節點將於 2026 年下半年量產;

指引方面,公司表示 2024Q3,受益於 AI 相關和智能手機強勁的需求,公司先進製程產品將獲得更多青睞,並給出了Q3 營收、毛利率、營業利潤率指引,每項指引都超過了彭博一致預期(見下圖)。公司維持全年半導體行業(除存儲)增長約 10% 的預測(代工 2.0 的新定義下)。公司上調全年營收增速指引由 20%-30% 區間下段上調至高於 20% 區間中段。

1、資本支出

台積電將 2024 年資本預算範圍縮小到 300 億美元到 320 億美元,相比之前的 280 億美元到 320 億美元。

公司表示,70% 到 80% 的資本預算將分配給先進工藝技術,約 10% 到 20% 將用於特殊技術,約 10% 將用於先進封裝、測試、掩模製造和其他領域。

2、晶圓代工 2.0

定義晶圓代工 2.0,拓展公司業務。除晶圓代工外,代工 2.0 還將包含封裝、測試、掩模製造和其他所有 IDM(不含存儲)。

新定義下,公司對應的市場規模翻一番。2023 年晶圓代工行業的規模約為 1150 億美元,新定義下則接近 2500 億美元。按照新定義來看的話,台積電在晶圓代工行業的份額僅為 28%,公司預計這一份額將在 2024 年進一步增加。

台積電預測,新定義下,2024 年晶圓代工行業的增長將接近 10%。

3、Cowos

當前 Cowos 的產能供應十分緊張,公司正在持續增加產能來滿足客户需求。公司維持未來幾年 Cowos 產能 60% 的複合年增長率增長的規劃,並表示將盡量在 2025 年或 2026 年達到供需平衡。按照先前披露的該產能規劃,則到 2026 年底,台積電每月的 CoWoS 晶圓產能將達到約 6 萬片。

今年 6 月,小摩在報告中預測,Cowos 產能 60% 的年複合增速下,2023-2026 年,台積電非晶圓收入的複合年增長率(CAGR)將達到 31%。

毛利率方面,Cowos 毛利率過去遠低於公司平均水平,然而由於規模效應和成本改善,毛利率在過去兩年中大幅提高,現在已經接近公司平均水平。

4、晶圓代工漲價

此前,市場一度傳出台積電將對先進製程產品提價,大摩還給出了未來 2 年各製程間的漲價預期路線(見下圖)。

業績會上,關於漲價傳聞,公司沒有給出正面的回應,僅提到定價將會是戰略性的,並強調53% 及更高毛利率的目標;

5、N2、N2P 和 A16 節點規劃

公司透露,N2 節點將於 2025 年量產、N2P 節點和 A16 節點將於 2026 年下半年量產。

流片方面,N2 頭兩年的流片數量將高於過去 N3 和 N5 頭兩年的流片數量。

性能方面,與 N3E 相比,N2 將在相同功耗下將性能提高 10% 至 15%,或在相同性能將功耗降低 25% 至 30%,芯片密度較 N3E 提高 15% 以上。目前 N2 技術開發進展順利,器件性能和良率提升按計劃或提前完成,有望在 2025 年實現量產,爬坡增長曲線將與 N3 類似。N2P 作為 N2 系列的延伸,在 N2 的基礎上,支持智能手機和 HPC 應用,預計在 2H26 實現量產。

A16 節點方面,台積電採用了獨家超級電源軌 (SPR) 技術。SPR 是一種創新而頂尖的電源傳輸解決方案,是業內首個採用背面接觸來保持柵極密度和器件靈活性的解決方案。與 N2P 相比,A16 在相同功率下速率提升 8% 至 10% 或在相同速率下提升 15% 至 20% 的功效,芯片密度提升 7% 至 10%。A16 最適合用於複雜信號線和密集電源輸送網絡的特定 HPC 產品,預計在 2H26 量產。

台積電 2024Q2 業績分析

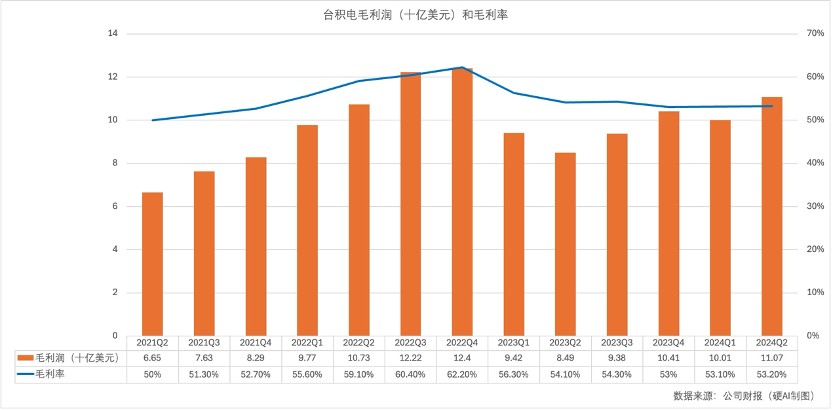

1、2024Q2 業績總體情況:台積電 2024Q2,營收、淨利潤、營業利潤率和毛利率均超過彭博一直預期。此外,公司還提升了資本支出指引,上調 2024 年資本支出至 300 億美元到 320 億美元(前值為 280 億美元到 320 億美元)。總體來看,本季度財報很可觀。

2、台積電 2024Q2 營收:2024 年 Q2 營收 208 億美元,高於公司指引上限(196-204 億美元),超越彭博一致預期(202 億美元)。當季營收上漲,主要原因是 3nm 和 5nm 出貨量增長,但智能手機季節性疲弱一定程度抵消了先進製程的增長。得益於AI 相關和智能手機的強勁需求,公司表示 N3 和 N5 需求在 2024 年整體產能利用率較高,並上調全年美元營收指引至 mid-20%+(注:此前 low-to-mid20%)。

3、台積電 2024Q2 淨利潤:淨利潤 2479 億新台幣(同比 +36%,環比 +10%),高於彭博一致預期的 72.2 億美元(合 2332 億新台幣)。淨利潤超預期主要是因為產能利用率高於預期、成本的改善、以及更有利的外匯匯率,但部分利潤率被N3 爬坡、台灣電價上漲、N5 至 N3 轉換成本抵消。

4、台積電 2024Q2 毛利率:毛利率 53.2%(同比-0.9ppts,環比 +0.1ppts),超出公司此前指引約 51%-53% 的上限,增長的原因主要是因為產能利用率高於預期、成本的改善、以及更有利的外匯匯率,但部分利潤率被N3 爬坡、台灣電價上漲、N5 至 N3 轉換成本抵消。產能利用率方面,公司在業績會上表示,得益於 AI 和高端智能手機的強勁需求,2024 年下半年 3nm 和 5nm 的產能利用率會繼續上升。

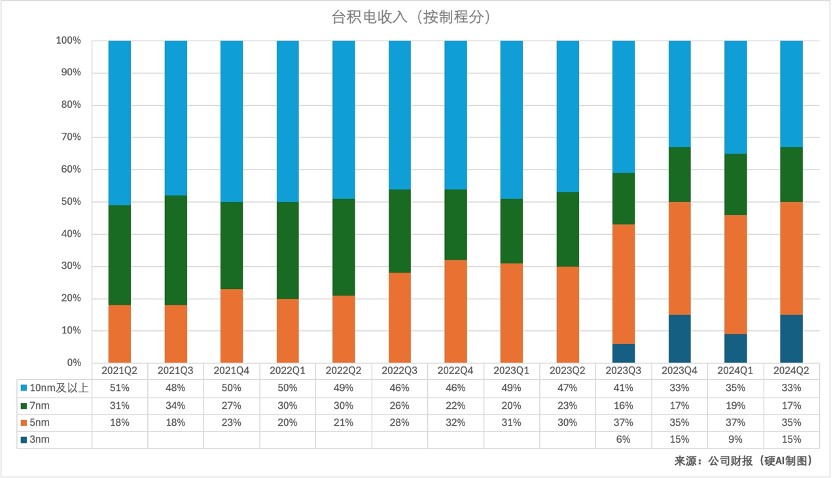

5、台積電 2024Q2 收入(按製程):公司 3nm/5nm/7nm 製程營收佔比分別為 15%/35%/17%(24Q1 分別為 9%/37%/19%),先進製程合計佔比 67%(24Q1 為 65%,7nm 及以下定義為先進製程)。公司當季 3nm 營收佔比提升,主要受 AI 芯片需求的強勁需求帶動。公司表示 3nm 需求強勁,不排除後續將更多 N5 技術轉換為 N3,因為 N5 和 N3 之間的工具通用性高達到 90% 以上(所以支持轉換)。台積電表示 N2 工廠建設進展順利,預計 2025 年實現量產。

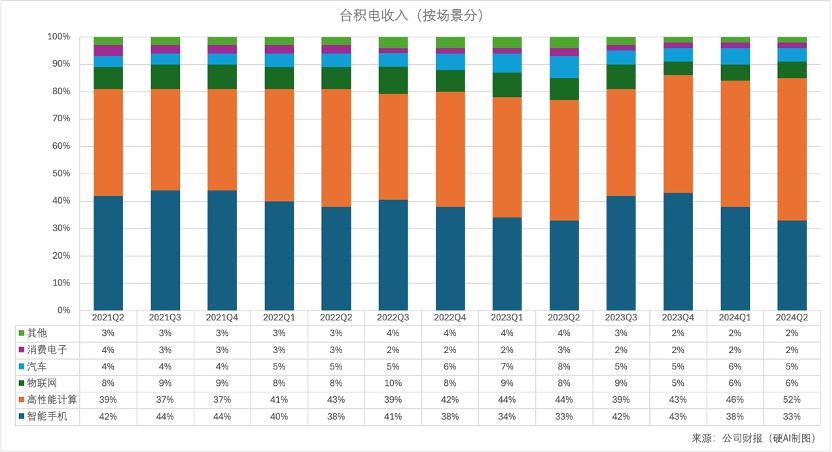

6、台積電 2024Q2 收入(按場景):高性能計算/智能手機/IoT/汽車/消費電子/其他業務營收佔比分別為 52%、33%、6%、5%、2%、2%(上季度分別為 46%、38%、6%、6%、2%、2%),各應用場景營收環比變動分別為 28%、-1%、6%、5%、20%、5%。其中,高性能計算營收佔比首次超過 50%。

7、台積電 2024Q2 收入(按地區):北美/中國/亞太/日本/EMEA 佔比分別為 65%、16%、9%、6%、4%(上季度分別為 69%、9%、12%、6%、4%)。可以看出北美地區仍是台積電最大的收入來源,收入佔比達到 65%,主要是因為北美地區有蘋果、高通、英偉達、AMD 等大客户(這些都是台積電的前十大客户,也是 AI 行業巨頭)。

8、單晶圓片收入(美元/片):2024Q2 單晶圓片收入達到歷史新高 6662 美元/片,主要是受益於 3nm 收入比重的增加。