US retail data is coming, Asmei and TSMC performance will be announced! How will interest rate cut expectations and "AI faith" unfold this week?

美國零售銷售額、阿斯麥與台積電業績、降息預期和 “AI 信仰” 成為本週關注焦點。這些數據和事件對美國股市和全球股市具有重要影響。此外,還有其他公司的財報數據和美國政治情況也備受關注。

智通財經 APP 獲悉,素有 “恐怖數據” 稱號的美國零售銷售額將於本週重磅來襲,最新零售數據對於美聯儲降息預期繼續升温 or 意外降温而言可謂非常重要。“芯片代工之王” 台積電 (TSM.US) 以及對於芯片製造環節至關重要的光刻機巨頭阿斯麥 (ASML.US) Q2 財報也將於本週公佈,隨着這兩大芯片巨頭財及流媒體巨頭奈飛 (NFLX.US) 財報即將公佈,意味着自本週起美股 Q2 財報季漸入高潮階段。

對於美國股市,乃至全球股市而言至關重要的兩大核心交易主題——“美聯儲降息預期” 以及科技股投資者們的 “AI 信仰”,也將在本週經歷重大考驗,若相關數據均符合或超預期,這兩大核心主題有望驅動全球股市迎來階段性的狂歡盛宴。

隨着圍繞人工智能的史詩級投資熱浪繼續在華爾街以及全球股市佔據主導地位,投資者將密切關注定於週三和週四分別發佈的阿斯麥與台積電業績數據以及業績電話會議。流媒體巨頭奈飛,則將成為第一家在當前報告期內公佈季度業績的大型科技公司,這家聚焦於影視流媒體的科技公司將在美東時間週四美股收盤後公佈業績。

華爾街頂級投行高盛 (GS.US)、摩根士丹利 (MS.US) 以及美國銀行 (BAC.US) 也將在本週公佈財報數據,道瓊斯指數成份公司兼有着 “美國藍籌股風向標” 稱號的強生 (JNJ.US),以及美國運通 (AXP.US)、聯合健康 (UNH.US) 等公司也將公佈財報,這些公司的財報數據對於美股市場的金融板塊以及消費板塊走勢而言至關重要。

此外,美國政治這一主題也將成為投資者們最關心的主題之一,因為美國前總統唐納德·特朗普週六在賓夕法尼亞州的一次大選演講集會上躲過了暗殺企圖。全球商界領袖們迅速對當天的事件作出反應,紛紛譴責政治暴力,並讚揚這位美國前總統星期六在槍林彈雨的勇氣。

在金融市場,投資者們普遍認為特朗普遇襲事件可能將成為美國大選的最重要轉折點之一,全面強化特朗普的政治領袖形象,尤其在支持者們心中,他被視為美國曆史性的英雄之一,甚至有人將他與羅斯福相提並論。相比之下,來自民主黨的對手——現任總統拜登在臨場反應、演講邏輯甚至黨內支持率等方面的弱點更為凸顯。

特斯拉 CEO 馬斯克週末針對此次特朗普遭遇槍擊事件在社交媒體 X 上一連發表數篇帖子,以全力支持特朗普競選美國總統。在馬斯克的第一則社交媒體帖子中,長期以來未透露明顯選舉傾向的馬斯克表示自己將毫無保留地支持特朗普,並希望特朗普能早日康復,馬斯克對於特朗普擺在枱面上的支持力度也引來眾多馬斯克粉絲以及特斯拉粉絲強力支持特朗普。

同時,該事件可能將加劇美國政治的兩黨對立局勢,促使共和黨候選人緊密支持特朗普,並且該事件可能促使在美國國會議員選舉中對共和黨有利。美股投資者們可能對特朗普勝選後的統一政府持相對樂觀預期,相信這將有利於特朗普政府計劃推出的有利於企業盈利的政策順利執行和金融市場穩定。

據瞭解,美國共和黨全國代表大會定於本週在密爾沃基舉行,屆時特朗普將被正式提名為美國共和黨總統候選人。

市場期待美國零售數據強化降息預期

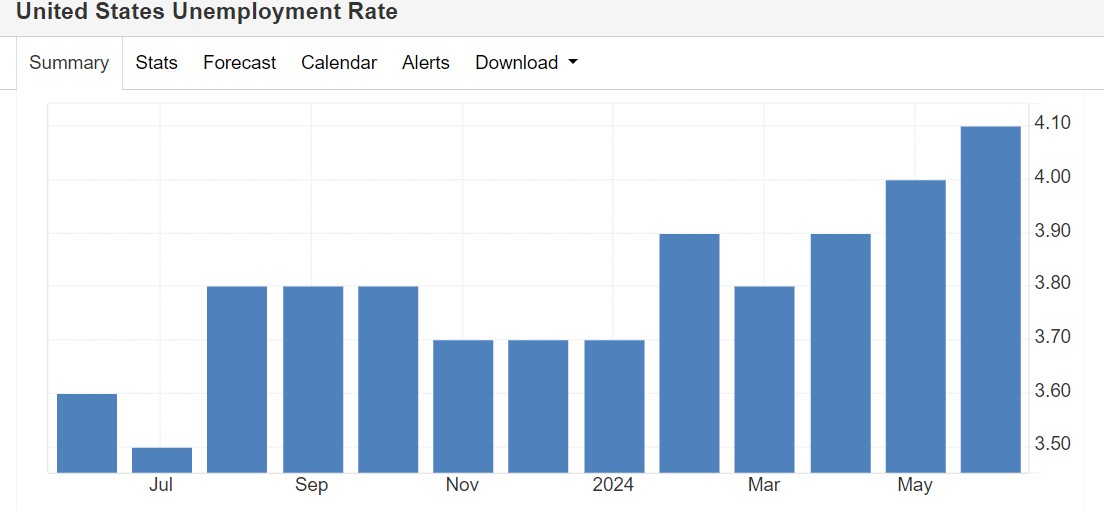

相比於 7 月剛開始的那段時間,本週將公佈的重磅經濟數據數量大幅減少,將於美東時間週二公佈的 6 月零售銷售額報告將是亮點。在 5 月份的經濟數據顯示美國就業市場以及消費者支出意外放緩之後,投資者們以及美聯儲觀察人士將密切關注這些數據,尋找美國消費者支出進一步疲軟的顯著跡象,而消費超預期疲軟將繼續提振目前金融市場強勁的降息預期。

由於美國 GDP 大約 70%-80% 的組成部分是靠消費項目所拉動,所以美國零售銷售數據對於投資者們判斷美國經濟現狀和前景具有重要指引作用。該數據之所以被市場稱為 “恐怖數據”,主要是因為該數據所代表的消費者支出對於宏觀經濟預期至關重要,公佈之後容易引起包括股市、債券市場在內金融市場劇烈波動。

近期與通脹全面回落以及勞動力市場疲軟趨勢有關的情緒在美國國債市場上得到了充分體現,利率交易員們對於美聯儲降息路徑的判斷越來越清晰,而不是自今年以來多數時間段對降息路徑判斷分歧巨大的局面。隨着最新的經濟數據被經濟學家們普遍視為支持美聯儲最早將於 9 月以及 12 月共計降息兩次的觀點,甚至在一些策略師看來 11 月也有可能宣佈降息,各期限的美國國債收益率可謂全線下滑。

利率掉期交易顯示,最新 CPI 以及疲軟的消費者信心指數公佈後,利率交易員們幾乎 100% 消化了 9 月美聯儲會議宣佈降息 25 個基點的預期,並且幾乎完全消化了 12 月降息的預期,11 月降息的概率也在不斷提高。週五,來自巴克萊銀行的經濟學家們調整了對美聯儲政策的預測,預計繼 9 月份宣佈降息之後,12 月份還會有第二次降息。

牛津經濟研究院的研究小組預計 6 月份美國零售額將呈現出環比下降 0.4%,儘管這一總體下降將受到汽油價格大幅下降的推動。該研究小組在週五的一份報告中寫道:“我們預計剔除能源等波動項目的潛在控制組銷售額將穩步增長 0.3%,隨着 6 月份價格的下降,這將轉化為第二季度實際消費的復甦趨勢。”

“但是整體來看,美國消費者狀況依然穩健,這得益於正處於降温趨勢而不是瞬間崩潰的勞動力市場,以及家庭資產負債表的強勁狀況。” 該研究小組在報告中寫道。

在上週四公佈的通脹數據令美股市場發生了天翻地翻的變化,所有自 2023 年以來表現大幅跑贏標普 500 指數的股票 (主要是美股 “七大科技巨頭”) 都承受了劇烈的拋售壓力,而那些自美聯儲加息週期以來被大幅拋棄的股票,尤其是美股中小盤股,則受益於美聯儲降息預期升温而大幅上漲。儘管如此,上週五的大反彈還是推動股市在上週以周度漲勢收尾。

本月早些時候公佈的一份超預期疲軟的 6 月份非農就業報告可謂為美聯儲 9 月份採取降息行動全面助力。美國失業率意外升至 4.1% 表明,勞動力市場降温的步伐似乎比美聯儲官員們的預期快得多,並使勞動力市場重新成為美聯儲關注焦點,此前近兩年時間裏通脹數據一直是美聯儲的主要關注點。

據瞭解,鮑威爾上週對國會議員表示,美聯儲官員們對勞動力市場的潛在風險越來越警惕,同時等待更多通脹放緩的證據,並且鮑威爾在議會上強調美聯儲在抗擊通脹方面取得了相當大的進展,可能不需要等到通脹率降至 2% 才開始降息。鮑威爾一直避免在利率問題上發出任何強烈信號,不過他強調,政策制定者面臨着行動太快或太慢的風險。

從至關重要的薩姆規則方面來看,3 個月期限的美國失業率平均值較 12 個月低點上漲了 0.42%,這越來越接近 0.5% 的這一門檻。“薩姆規則” 的核心在於——當失業率的 3 個月平均值比 12 個月低點高出 0.5 個百分點時,通常意味着經濟處於衰退狀態。自從美聯儲經濟學家薩姆提出 “薩姆規則” 以來,該指標對於經濟衰退的預測準確度可謂 100%,自 1950 年以來的 11 次美國經濟衰退中,“薩姆規則” 全部得到印證。

來自富國銀行 (Wells Fargo) 經濟學家薩拉•豪斯 (Sarah House) 和邁克爾•普利澤 (Michael Pugliese) 近日在一份客户報告中寫道:“總體而言,各項經濟數據均處於全年以來最支持降息的時期。”

7 月 31 日,鮑威爾將在美聯儲下一個為期兩天的貨幣政策會議結束後舉行新聞發佈會。這一事件,加上鮑威爾 8 月底將在傑克遜霍爾全球央行經濟研討會上的講話,將給這位主席提供充足的機會,讓他透露美聯儲是否有可能在 9 月份採取行動。

“AI 信仰” 能否在股市再度掀起巨浪,進而帶動科技股全面上行?

有着全球芯片 “代工之王” 稱號的芯片製造巨頭台積電,以及台積電最核心的半導體設備供應商——阿斯麥的業績報告與業績電話會議,對於全球科技股投資者們 “AI 信仰” 可謂至關重要。

其中,台積電和阿斯麥的綜合業績以及公司管理層對於芯片需求,尤其是台積電管理層對於英偉達 AI 芯片需求和 CoWoS 先進封裝產能的言論如果非常樂觀,可能繼 AI 芯片霸主英偉達 (NVDA.US) 5 月公佈無與倫比的財報後再度全面引發全球科技股投資者們的 “AI 信仰”,而科技股投資者們對於 AI 的信仰力量或許將在全球股市再度掀起巨大波浪。

受人工智能熱潮提振,台積電第二季度銷售額超出市場預期。台積電週三公佈的數據顯示,該公司 6 月淨營收為 2079 億新台幣,這意味着台積電第二季度淨營收達到了 6735 億新台幣,同比增幅為 40%,高於市場平均預期的 35.5%。

因此,本週市場對於台積電業績將聚焦於每股收益、營業利潤等核心盈利指標,以及台積電管理層對於英偉達 AI 芯片需求和 CoWoS 先進封裝產能的言論。據悉,近日有業內人士曝出,由於全球對於英偉達即將量產的 blackwell 架構 AI GPU 需求極為強勁,英偉達已將其與台積電的 AI GPU 代工訂單量大幅增加至少 25%。

阿斯麥管理層前不久曾預計,得益於智能手機、PC 和人工智能數據中心設備所使用的尖端邏輯芯片需求強勁增長,其 2025 年總營收目標為 300 億歐元至 400 億歐元,並且樂觀預計整個芯片行業已經處於復甦週期。毫無疑問,在 AI 熱潮助力之下,阿斯麥 EUV 主導地位將持續下去。隨着時間推移,半導體制造設備的複雜性會不斷增加,3nm 及以下芯片先進製程技術必備的阿斯麥 EUV 具備的絕對壟斷優勢可能越來越大。

台積電憑藉在芯片製造領域數十年造芯技術積澱,以及長期處於芯片製造技術改良與創新的全球最前沿 (開創 FinFET 時代,引領 2nm GAA 時代),以領先全球芯片製造商的先進製程和封裝技術,以及超高良率長期以來霸佔全球絕大多數芯片代工訂單,尤其是 5nm 及以下先進製程的芯片代工訂單,因此台積電業績報告中與 5nm 以及以下製程帶來的營收也將是市場聚焦點,這一數據可能很大程度反映出英偉達 H100/H200 以及 AMD Instinct MI300 系列等基於 5nm 製程的 AI 芯片需求火熱程度。

台積電當前憑藉其領先業界的 2.5D/3D chiplet 先進封裝吃下市場幾乎所有 5nm 及以下製程高端芯片封裝訂單,並且先進封裝產能遠無法滿足需求,英偉達 H100/H200 供不應求,正是全面受限於台積電 2.5D 級別的 CoWoS 封裝產能。根據華爾街分析師預期,從 2024 年下半年開始,在英偉達 GB200 以及 AMD 全新 MI325 系列需求推動之下,3nm 及以下先進製程將持續為台積電帶來巨大營收貢獻,而明年起 3nm 及以下製程和先進封裝代工價格全面增長則有助於 2025 年以及後續幾年營收加速增長。

華爾街頂級投行們近期紛紛大舉上調台積電目標股價,意味着市值一度破萬億美元的台積電漲勢未止,他們的核心邏輯均在於人工智能帶來的 AI 芯片需求激增,以及 2025 年可能出現的利潤豐厚的 3nm 級別工藝和 CoWoS 先進封裝代工價格大幅上漲大幅推高該公司業績以及估值。

麥格理證券最新的一份報告指出,台積電通過供應鏈訪查得知,多數客户已同意代工價格上調以確保穩定供應,這將推動台積電毛利率進一步上升。分析師預計,到 2025 年,台積電的毛利率將攀升至 55.1%,2026 年有望進一步逼近六成,達到 59.3%。

此次漲價可能基於市場無比強勁的需求、台積電產能限制和成本的綜合考量。蘋果和英偉達等台積電大客户已大規模預訂台積電 3nm 家族製程產能,客户 3nm 代工合約排隊現象預計將持續至 2026 年。

據台灣工商時報消息,明年台積電 3nm 代工報價漲幅有可能在 5% 以上,以 CoWoS 為代表的 chiplet 先進封裝明年年度報價漲幅在 10%-20%。在 6 月 4 日的股東大會上,全面掌舵台積電的新任董事長兼首席執行官魏哲家已明示台積電的漲價想法,魏哲家還在股東大會上透露:目前市面上幾乎所有 AI 芯片由台積電製造。

高盛的分析師們預計台積電 3nm 和 5nm 芯片製造價格皆將以 “個位數百分比” 上漲,並將其 12 個月目標價格上調 19% 至 1160 新台幣 (最新台股價在 1040 附近)。包括 Bruce Lu 在內的高盛分析師們近日在一份報告中寫道:“我們現在看到,在圍繞人工智能的積極情緒日益高漲的情況下,台積電的風險回報非常具有吸引力。”“隨着人工智能應用規模不斷擴散,我們認為台積電是最核心受益者之一。” 此外,高盛予以台積電美股 ADR 高達 218 美元目標價 (台積電美股 ADR 最新收盤價 187.35 美元)。

2023 年 ChatGPT 風靡全球,2024 年 Sora 文生視頻大模型重磅問世以及 AI 領域 “賣鏟人” 英偉達連續多個季度無與倫比的業績,或意味着人類社會 2024 年起逐步邁入 AI 時代。而阿斯麥以及應用材料等半導體設備巨頭在經歷堪稱 “黃金時代” 的 PC 時代與智能手機時代後,從 2024 年開始,或將在全球佈局 AI 的這波浪潮中迎來嶄新的 “黃金時代”。

無論是台積電的 AI 芯片產能,抑或美光、三星以及 SK 海力士等存儲芯片大廠的 HBM 產能提升,均離不開這些對於芯片製造各個環節至關重要的半導體設備廠商,尤其光刻機乃芯片製造環節最核心設備。因此阿斯麥、應用材料等半導體設備巨頭們,可謂手握 “造芯命脈”。

來自荷蘭的阿斯麥是全球最大規模光刻系統製造商,有着 “人類科技巔峯” 的美譽。如果説芯片是現代人類工業的 “掌上明珠”,那麼光刻機就是將這顆 “明珠” 生產出來所必須具備的工具。更重要的是,阿斯麥是全球芯片廠製造最先進製程的芯片,比如 3nm、5nm 以及 7nm 芯片所需 EUV 光刻設備的全球唯一一家供應商。

阿斯麥發言人在 6 月曾透露,阿斯麥將於今年年底之前向其最大規模的光刻機客户、有着 “芯片代工之王” 稱號的台積電交付最新推出的 high-NA EUV 光刻機,這一消息在當時直接驅動阿斯麥股價飆升。對於台積電,以及英特爾和三星電子正在研發的 2nm 及以下節點製造技術而言,阿斯麥 high-NA EUV 光刻機可謂非常重要。

相比於阿斯麥當前生產的標準款 EUV 光刻機,主要區別在於使用了更大的數值孔徑,high-NA EUV 技術採用 0.55 NA 鏡頭,能夠實現 8nm 級別的分辨率,而標準的 EUV 技術使用 0.33 NA 的鏡頭。這種新 NA 技術能夠在晶片上打印更小的特徵尺寸,對於 2nm 及以下芯片的製程技術研發至關重要,而對於英偉達 AI GPU 等用於 AI 訓練/推理領域的超高性能 AI 加速器而言,2nm 及以下製程對於 AI 系統算力提升至關重要。目前英偉達 H100/H200 AI GPU 集中採用台積電 4nm 製程工藝,全新推出的 Blackwell 架構 AI GPU 則將採用台積電 3nm 製程工藝,未來有望集中採用台積電 2nm 甚至 1.6nm 製程。

富國銀行在研報中寫道:“雖然我們仍然認為 EUV 光刻機預訂量的重新加速只是時間問題 (而不是是否會),但我們認為市場對於 2024 年第二季度的預期可能比之前更加樂觀。如果説 2024 年第二季度訂單再次低於預期,我們認為阿斯麥股票的任何疲軟跡象都會被多頭視為買入,因為在 AI 芯片需求激增背景下,阿斯麥已經建立了一個積極的 2024 年下半年催化路徑。”富國銀行大幅上調阿斯麥美股目標價至 1185 美元 (阿斯麥上週收於 1085 美元)。另一知名機構 Susquehanna 近日則將阿斯麥美股目標價從 1200 美元大幅上調至 1300 美元。