The AI wave is sweeping the globe, triggering a surge in storage demand! Micron's revenue soared by 82%, but performance expectations failed to impress Wall Street

美國最大規模的計算機存儲芯片製造商美光科技公佈了最新財報,顯示出強勁的財務基本面,但未能達到華爾街的極高預期。季度營收增長了 82%,達到 68.1 億美元,超過了分析師的預期。美光預計未來存儲需求將繼續增長,受益於人工智能功能的推動。然而,對於下一財季的業績展望,美光未能達到一些分析師超過 80 億美元的預期。

智通財經 APP 獲悉,美國最大規模的計算機存儲芯片製造商美光科技 (MU.US) 公佈最新財報之後,股價在美股盤後交易中一度下跌超 9%,該公司的季度業績數據以及業績展望均顯示出無比強勁的財務基本面,在全球企業紛紛斥巨資佈局 AI 的這股狂熱浪潮中,存儲需求可謂邁入迅猛增長階段。然而,華爾街對這份財報以及業績展望的預期非常高,雖然美光核心業績指標全線超預期,但是對於下一財季的業績展望未能達到華爾街一些投資機構的極高預期。

財報數據顯示,在截至 5 月 30 日的 2024 財年第三季度,美光總營收規模實現大幅增長 82%,至 68.1 億美元。這家總部位於愛達荷州博伊西的存儲芯片巨頭報告稱,不計某些項目,NON-GAAP 準則下每股收益為 0.62 美元,上年同期則為每股虧損 1.43 美元,上一財季則為 0.42 美元。相比之下,華爾街分析師平均預期分別為營收約 66.7 億美元,以及每股收益 0.50 美元,美光實際業績可謂遠超華爾街預期。

在一份幻燈片演示中,該公司表示,預計 2024 年 PC 銷量仍有望以個位數的低百分比恢復增長,智能手機銷量預計將以低至中位數的幅度恢復增長趨勢。該公司還預計,到 2025 年,人工智能功能將有助於刺激手機和個人電腦的大面積更新換代需求,意味着 DRAM 與 NAND 存儲需求都將迎來新的增長階段,而專注於存儲領域的美光有望全面受益於這一趨勢。

關於下一財季的業績預期,該公司在業績公告的展望環節中表示,預計第四財季營收規模將達到 74 億美元至 78 億美元,分析師平均預期約為 75.8 億美元,基本與平均預期相符,然而有一部分分析師預期超過 80 億美元,這也是美光公佈展望後股價遭重挫的重要邏輯,比如華爾街大行花旗將美光科技列為 “首選股”,並預計第四財季營收有望超 80 億美元。扣除某些項目後,美光預計第四財季的 NON-GAAP 每股收益約為 1.08 美元,上下波動幅度 0.08 美元,高於華爾街平均預期的 1.02 美元。

儘管美光大幅受益於全球企業佈局 AI 技術的這股狂熱浪潮中,但在個人電腦和智能手機等美光傳統市場,需求仍未實現強力增長,這些傳統市場才剛剛開始從去年的歷史性需求衰退中復甦,預計 2024 年開啓的 AI PC 以及 AI 智能手機 “元年” 有望推動這兩大傳統市場的存儲需求步入爆發式增長階段。

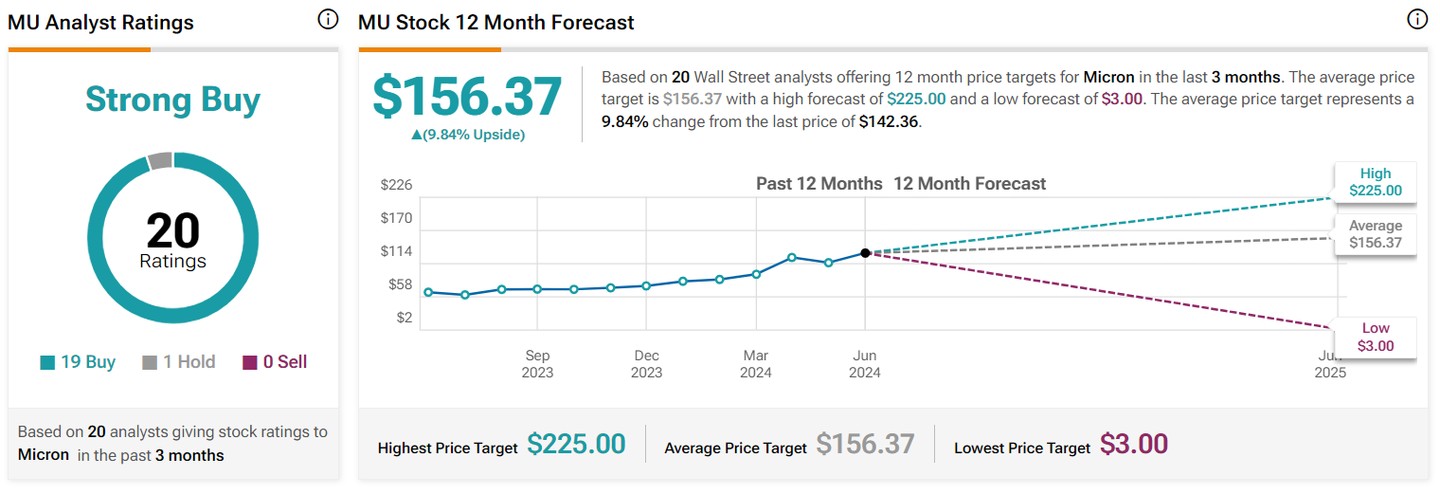

公佈最新季度業績以及業績展望數據之後,該股在美股盤後交易中一度下跌超 9%,此後跌幅有所收窄,徘徊在 7% 附近。今日財報公佈前,大幅受益於 AI 熱潮的美光股價迄今已暴漲 67%,投資者們預期該公司將成為人工智能支出的主要受益者之一,華爾街頂級投資機構也在今年大幅上調對於美光未來 12 個月的目標股價,最樂觀目標價已高達 225 美元 (美光週三收於 142.36 美元)。

美光首席執行官 Sanjay Mehrotra 重申了他對於存儲行業的樂觀預期,即 2024 年將標誌着存儲芯片行業大舉反彈開啓,2025 年的銷售額將創下歷史紀錄。

人工智能熱潮將全面推動對昂貴的 HBM 存儲系統的需求,這些 3D 堆疊芯片系統的製造難度極大,而且需要芯片製造商使用很大一部分產能資源,因此很難大幅提高產能。這將顯著降低未來庫存過剩的風險,而庫存過剩是存儲行業長期的禍根。美光 CEO 強調,由於 HBM 需求激增,意味着 HBM 產能擴張速度將加快,而這對於廣泛的 DRAM 和 NAND 產能以及價格上漲也造成了非常深遠的影響,DRAM 和 NAND 供給逐漸跟不上需求,預計價格將穩步上漲。

美光在剛剛結束的這個財季售出價值約 1 億美元的 HBM3E 存儲,並預計 HBM 存儲系統的總銷售額在本季度將升至 “數億美元”,預計到 2025 財年 (截至當年 8 月),歸屬於 DRAM 細分領域之一的 HBM 存儲系統的銷售額將增至數十億美元。

美光所銷售的 AI 硬件基礎設施的一個重要組成部分——HBM 存儲系統,以及 AI 基建所需的廣泛 DRAM 和 NAND 存儲產品,讓美光從這股前所未有的人工智能支出激增浪潮中全面受益。HBM 存儲系統與 AI 芯片霸主英偉達 (NVDA.US) 所提供的驅動 ChatGPT 以及 Sora 等重磅人工智能應用必不可少的最核心硬件——H100/H200/GB200 AI GPU 配合搭載使用。由於市場對英偉達全線 AI GPU 產品需求幾乎永無止境,英偉達已成為全球市值最高的芯片公司。HBM 存儲系統可以更快地提供信息,幫助計算系統開發和運行人工智能大模型。

人工智能大模型往往通過數據轟炸軟件以及高計算密度的矩陣運算來創建,該過程可能涉及數萬億個參數級別,並且高度依賴於 HBM 存儲系統,AI 推理工作負載則涉及天量級別的並行化計算模式,同樣高度依賴 HBM 存儲來提供高帶寬、低延遲和高能效的存儲解決方案。為了避免算力瓶頸並保持昂貴的處理器全速工作,美光及其競爭對手開發了比傳統存儲更快的與其他組件通信的 HBM 存儲。

韓國是世界上最大規模兩家存儲芯片生產商——SK 海力士與三星的所在地,其中,全球 HBM 霸主 SK 海力士已經成為英偉達最核心的 HBM 供應商,英偉達 H100 AI GPU 所搭載的正是 SK 海力士生產的 HBM 存儲系統。此外,英偉達 H200 AI GPU 以及最新款基於 Blackwell 架構的 B200/GB200 AI GPU 的 HBM 也將搭載 SK 海力士所生產的最新一代 HBM 存儲系統——HBM3E,另一大 HBM3E 供應商則是來自美國的存儲巨頭美光,美光 HBM3E 大概率將搭載英偉達 H200 以及最新推出的性能無比強勁的 B200/GB200 AI GPU。

在當前存儲領域最為火熱的 HBM 市場方面,截至 2022 年,三大原廠 HBM 市佔率分別為 SK 海力士 50%、三星電子約 40%、美光約 10%,由於 SK 海力士在 HBM 領域最早發力,早在 2016 年已涉足這一領域,因此佔據着絕大多數市場份額。有業內人士表示,截至 2023 年年末,SK 海力士 HBM 市場份額分佈可能增長至 55% 左右,位列絕對主導地位。

不僅 HBM 需求爆表! DRAM 與 NAND 需求也在持續升温

HBM 是一種高帶寬、低能耗的存儲技術,專門用於高性能計算和圖形處理領域。HBM 通過 3D 堆疊存儲技術,將堆疊的多個 DRAM 芯片全面連接在一起,通過微細的 Through-Silicon Vias(TSVs) 進行數據傳輸,從而實現高速高帶寬的數據傳輸。HBM 通過 3D 堆疊技術,將多個存儲芯片堆疊在一起,不僅大幅減少了存儲體系空間佔比,也大幅降低了數據傳輸的能耗,高帶寬則能夠顯著提升數據傳輸效率,使得 AI 大模型能夠 24 小時不間斷地更高效地運行。

尤其是 HBM 存儲系統還具有強大的低延遲特性,能夠快速響應數據訪問請求。GPT-4 等生成式 AI 大模型通常需要頻繁訪問大數據集以及進行無比繁重的大模型推理工作負載,強大的低延遲特性能夠極大程度提高 AI 系統的整體效率和響應速度。在 AI 基礎設施領域,HBM 存儲系統全面綁定英偉達 H100 /H200 AI GPU 服務器系統,以及全面綁定即將開啓交付的英偉達 B200 和 GB200 等 AI GPU 服務器系統。

根據韓國國家統計局公佈的數據,4 月份韓國芯片庫存同比驟降 33.7%,為 2014 年底以來的最大降幅,很大程度上反映韓國存儲芯片出口規模激增,尤其是貢獻韓國 GDP 近 15% 的兩大存儲巨頭三星與 SK 海力士所生產的存儲芯片需求,特別是 HBM 存儲系統需求,正以遠快於供應的速度激增。

華爾街大行高盛日前發佈研報稱,由於企業無比強勁的生成式人工智能 (Gen AI) 需求推動了更高的 AI 服務器出貨量和每個 AI GPU 中更高的 HBM 密度,該機構大幅提高了 HBM 總市場規模預估,現在預計市場規模將從 2022 年到 2026 年前增長 10 倍 (4 年複合年增速高達 77%),從 2022 年的 23 億美元增長至 2026 年的 230 億美元。高盛預計,HBM 市場供不應求的情況未來幾年將持續,SK 海力士、三星和美光等主要玩家將持續受益。

另一大來自韓國的存儲巨頭三星,則是全球最大規模的 DRAM 與 NAND 存儲芯片供應商,並且近期也在力爭成為英偉達 HBM 以及更新一代的 HBM3E 供應商之一。三星在 DRAM 主流應用之一的 DDR 系列存儲芯片領域 (如 DDR4、DDR5) 以及 NAND 存儲主流應用之一的 SSD,市場份額遙遙領先於其他存儲芯片製造商,而美光在 DRAM 與 NAND 存儲領域的地位可能僅次於三星。不同於 HBM 大規模應用於 AI 數據中心,DDR 系列存儲主要用於 PC 系統的主存儲器,提供足夠的內存容量和帶寬,支持多任務處理和消費電子端數據集的處理,LPDDR(Low Power DDR) 系列則應用於智能手機端。

從韓國芯片出口數據來看,存儲芯片勁爆需求顯得更加清晰明瞭。韓國早期貿易數據顯示,6 月前 20 天芯片產品銷售額同比增長 50.2%,繼續引領出口增長,主要因智能手機制造商、數據中心運營商和 AI 開發者們的需求提振存儲芯片需求以及銷售價格。

自從 2023 年以來席捲全球企業的 AI 熱潮已帶動 AI 服務器需求激增,戴爾科技 (DELL.US) 以及超微電腦 (SMCI.US) 等全球頂級數據中心服務器製造商在其 AI 服務器中通常使用三星與美光 DDR 系列產品,以及 NAND 存儲主流應用之一的三星/美光 SSD 則大量用於計算系統的服務器主存儲體系,而 SK 海力士 HBM 存儲系統則與英偉達 AI GPU 全面綁定在一起使用。這也是 HBM 存儲系統,以及整個 DRAM 與 NAND 存儲需求激增的重要邏輯。

DRAM 主要用於計算系統的主存儲器,為 CPU 和 GPU 提供臨時數據存儲和中間計算結果,以及數據加載和預處理。雖然 NAND 存儲的讀寫速度不如 DRAM 和 HBM,但其容量大、成本低,是長時間存儲數據的理想選擇,在生成式 AI 計算系統中,NAND 通常用於保存規模龐大的訓練/推理數據集和已訓練模型,當需要進行訓練或再推理負載時,將數據極速加載到 DRAM 或 HBM 中進行處理。

蘋果 Apple Intelligence 所引領的端側 AI 大模型融入消費電子端的熱潮,也有望推動 DRAM 與 NAND 需求邁入激增階段,這也是為什麼蘋果 WWDC 之後美光股價跟隨蘋果持續上漲的核心邏輯。

華爾街大行摩根士丹利認為,如果基礎模型保持在約 30 億的參數量級,新款 iPhone 16 基本款的 DRAM 容量預計有望從 iPhone 15 的 6GB 升級到 8GB(可能是驅動蘋果端側 AI 大模型的最低配置);考慮到 M2 芯片的存儲密度有限 (192GB),不斷增長的蘋果 AI 服務器將消耗大量 LPDDR5。

蘋果在 WWDC 向世人展現的這幅 AI 宏圖意味着自 2024 年開始,端側 AI 大模型逐漸開始融入 PC、智能手機以及智能手錶等消費電子終端,甚至不久後可能融入人形機器人,開啓具身 AI 智能時代,各大終端對於存儲的容量需求可能將呈現指數級增長趨勢,這也是一些研究機構近期在蘋果 WWDC 之後,開始不斷上調存儲芯片在未來幾年需求預期的核心邏輯。

摩根士丹利在近日發表的一份研報中強調,AI 需求大幅推動,疊加過去兩年存儲大廠資本支出因需求寒冬而嚴重不足,存儲市場正迎來前所未有的 “超級週期”。摩根士丹利預計從 2025 年開始,智能手機和個人電腦的人工智能升級週期可能需要額外存儲產能,預計市場屆時將面臨嚴重的供應短缺,HBM 的供應不足率為-11%,整個 DRAM 市場的供應不足率為-23%。

世界半導體貿易統計組織 (WSTS) 近日公佈的最新半導體行業展望數據顯示,預計 2024 年全球半導體市場將出現非常強勁的復甦趨勢,WSTS 對於 2024 年全球半導體市場銷售額規模預期相比於 2023 年年末的預測報告大幅上調。對於 2024 年,WSTS 預測市場規模為 6110 億美元,意味着將相比於上年大幅增長 16%,這也是對 2023 年年末預測的大幅向上修正。

WSTS 表示,2024 年的預期修訂反映了過去兩個季度的強勁表現,特別是在計算終端市場。2023 年市場大幅萎縮之後,WSTS 預計 2024 年,主要將有兩個核心芯片產品類別將推動 2024 年實現兩位數級別的銷售額增幅,分別是包含 CPU 以及 GPU 在內的邏輯芯片類別總銷售額增長 10.7%,以及 DRAM 和 NAND 所主導的存儲芯片類別有望在 2024 年激增 76.8%。

展望 2025 年,WSTS 預測全球半導體市場的銷售額規模有望達到 6870 億美元,意味着全球半導體市場有望在 2024 年本已無比強勁的復甦趨勢之上再增長約 12.5%。WSTS 仍然預計這一增長將主要由存儲芯片類別和邏輯類別所大力推動,預計在 AI 熱潮助推之下這兩個類別的整體規模在 2025 年有望飆升至 2000 億美元以上。與上一年相比,WSTS 預計 DRAM 和 NAND 所主導的存儲芯片類別總銷售額增速在 2025 年將超過 25%,包含 CPU 以及 GPU 在內的邏輯芯片類別總銷售額增速有望超過 10%,同時還預計分立器件、光電子、傳感器和模擬半導體等所有其他細分市場的增長率都將達到個位數。

“AI 三騎士” 之一的美光股價漲勢可能遠未結束!

國際大行瑞穗證券近日發佈研報稱,英偉達是無可爭議的生成式 AI 領域領頭羊,但最近以太網芯片巨頭博通以及存儲巨頭美光的業績以及股票表現同樣突出,尤其是美光所提供的存儲芯片對於 AI 訓練/推理系統的重要性,足以與英偉達 AI GPU 比肩,共同組成 “AI 三騎士”。

在美光公佈財報以及業績展望之前,華爾街投資機構普遍看好美光股價在未來 12 個月內繼續以 “牛市步伐” 屢創歷史新高。其中,給予英偉達高達 200 美元目標價的華爾街知名投資機構 Rosenblatt 重申美光 “買入評級”,並且予以美光高達 225 美元的華爾街最高目標價股價。

Wolfe Research 和花旗在美光公佈財報前均保持對該股的看漲評級。Wolfe Research 維持對美光科技 “增持” 評級,目標價由 150 美元大幅上調至 200 美元。該行分析師指出,他們上調了對該公司業績的預期,因為存儲行業狀況良好,且對該公司 HBM 銷售預期持樂觀態度。

不過,Wolfe Research 分析師補充稱,美光近期狀況並非是其一直看好該股的核心,分析師認為,所有存儲芯片供應商近年來都在努力限制供應,以避免客户在預期的價格上漲之前建立庫存。Wolfe Research 分析師認為,在 2025/2026 財年,美光每股收益有望被推至 20 美元,HBM 在其中的貢獻約為 3 美元。

與此同時,花旗重申對美光 “買入” 評級,並將對該股的目標價由 150 美元上調至 175 美元。該行分析師預計,鑑於該公司 DRAM 全線好轉、以及在 HBM 細分領域的敞口不斷增加,花旗認為,鑑於該公司在人工智能領域的核心地位,該股的股價應繼續高於其歷史區間。另一華爾街大行美國銀行則重申對美光 “買入” 評級,將目標價由 144 美元上調至 170 美元,並指出美光將成為 HBM 市場份額大幅上升的最主要受益者。