Qiu Dongrong significantly increased his holdings in PDH in the first quarter

丘棟榮是一位逆向買入的基金經理,一季度大幅加倉保利發展,持倉市值達到 2.68 億元,成為該基金的第三大重倉股。他認為房地產行業供給端收縮,具有較高成長性或盈利彈性的價值股有投資潛力。保利發展是中庚小盤價值基金和中泰價值優選基金的重倉股。丘棟榮的買入價約在 9-10 元之間,與當前股價相差不大。

差不多從地產的 “三道紅線” 開始,隨着國內整個房地產環境的變化,地產指數已經大幅調整三年多。

很多過於激進的房企,都開始自食惡果。資不抵債暴雷倒閉的比比皆是。

在資本市場,地產也成為了一個萬人唾棄的板塊,似乎買了就會不幸。

但就在這個市場都對地產板塊避之不及的時點,中庚小盤價值的基金經理丘棟榮開始逆向買入。

一、一季度瘋狂掃貨

今年一季度,中庚小盤價值大幅加倉保利發展,持倉市值達到 2.68 億元,成為該基金的第三大重倉股。

值得注意的是,這 2 億多基本都是在一季度加的。

因為在 2023 年底,保利發展還只是該基金的一個觀察倉,持股才 160 多萬,排在其所有持倉的 129 位。

不得不説丘棟榮確實藝高人膽大,基金裏還有不少他自己的錢。

丘棟榮是出了名的逆向高手,過去優秀的業績也讓他躋身頂級基金經理的行列,尤其幾年熊市更是凸顯了他的水平。

巧合的是,保利發展也是姜誠的中泰價值優選的第七大重倉股。

為什麼買保利呢?

丘棟榮在基金的一季報當中給出了他的思考:

供給端收縮或剛性行業,具有較高成長性或盈利彈性的價值股。如房地產,

1) 量至底而價尋底。房地產的出清速度極快,住宅近一年銷售面積跌破 9.1 億平米,自高點跌幅超過 47%;住宅近一年新開工面積跌破 6.6 億平米,自高點跌幅超過 61%。新房銷量已接近自然需求底部,房價跌幅大但未演化成金融風險。

2) 政策轉向激發有效需求,未來優質供給有缺口,房地產是有巨大經濟價值的行業,僅剩的頭部優質房企保持韌性,市佔率邏輯有望兑現。

3) 優質房企估值水平極低,定價包含了房價較大跌幅的考量,優質房企的投資回報潛力大。

按照保利一季度的股價,預計丘棟榮的買入價約在 9-10 元之間,可能更接近 9 元,與當前的股價也相差不大,邏輯上可以參考。按照丘棟榮的意思,就是説現在行業接近底部,同時政策轉向,優質地產公司將受益並獲得估值修復。

丘棟榮看好行業和股票的雙重低估,但是地產行業當前的情況是否有這麼好把握呢?是有機會迎來戴維斯雙擊還是地面之下還有地獄?

二、地產現狀

當前的地產行業,行業的邏輯要大於個股。只有等到行業的風險出清,個股才有較好的投資機會,否則再強的地產公司也是枉然。

目前最容易看的就是目前政策態度明顯轉向,尤其是在當過去的地產大哥大萬科都遇到生死困難的時候。4 月份萬科被穆迪下調評級,股債雙殺,似乎是一個臨界點,政策持續出手。

先是成都全域開放限購吹響大範圍放鬆的號角。而後 5 月 17 日,國新辦舉行了國務院政策例行吹風會,介紹 “切實做好保交房工作配套政策有關情況”,主要政策內容包括四個方面:1)房貸政策寬鬆;2)收購存量商品房;3)盤活存量土儲;4)進一步推進落實保交付。

“517” 新政後,各地跟進節奏明快。上/深/廣三個一線城市也在當月落地了新政。地方普遍下調了房貸利率以及首付比例。全國範圍內已有超過 20 個省份明確取消房貸利率下限並降低首付比例下限。5 月百城首套、二套房貸平均利率環比 4 月下滑 12BP、26BP 至 3.45%、3.90%,均為 2014 年以來最低水平。首套、二套房利率最低水平已經降至 3.15%。二線城市的房貸水平普遍降至央行設定的政策底線。

另一方面,各地打出了不同的政策組合拳。政策內容主要涉及放鬆限購、放鬆限貸、放鬆限價、放鬆限售、放鬆落户、放鬆公積金貸款、税費減免、發放購房補貼、支持以舊換新等方面。如廣州疊加鼓勵以舊換新及收儲政策,上海土拍放鬆房地價限制。

政策整體對市場情緒產生了積極的影響。

根據克而瑞的初步數據,5 月在政策預期以及 “517” 地產政策組合拳的催化下,5 月前百開發商的銷售額環比有所好轉。2024 年 5 月全口徑銷售總額由 4 月 3,401 億元環上升 4.3% 至 3,548 億元。2024 年 5 月銷售總面積約為 1,899 平方米,環比上升 0.8%。

儘管 6 月首周,新房整體較 5 月均值下行 15%,但二手房同比 +16%,較 5 月也有 3% 的微漲,整體維持住 3 月水平。

二手房成交的性質偏剛需,能反應一定的市場需求的程度。按季度數據看,二手房整體成交是展現了一些底部的感覺。

政策若持續,可能會加快市場築底企穩的節奏。

6.7 的國常會,很直接表明,要充分認識房地產市場供求關係的新變化,順應人民羣眾對優質住房的新期待,着力推動已出台政策落地見效,繼續研究儲備新的去庫存、穩市場政策措施。此外,金監局、住建部發聲,針對房地產融資協調機制聯合發文,精準支持房地產項目合理融資。

可以説,至上而下,除了安全底線,地產幾乎快沒有限制類政策,如果地產還是沒有穩住,大概率還要加碼放鬆。

丘棟榮認為新房銷量已接近自然需求底部,大概意思就是供需可能接近平衡點,再往下就有自然需求支撐了。

如果參考過去海外樓市的調整幅度,已經比較接近。

從 2023 年全國新房銷量上看,按銷售面積來看已經回到了 2012 年的水平。2012 年是什麼水平?

要知道 2010 年限購政策陸續出台後,行業基本面迅速下行,房地產庫存迅速累積,2015 年達到歷史峯值;2014 年-2015 年政策放鬆以 “去庫存” 為主導目標,聚焦限購限貸放鬆和棚改貨幣化。

如今的新房銷售面積甚至低於 2014 年的水平,也就是當時政策能夠容忍的水平。

此外,庫存方面,截止 2024 年 4 月,商品房待售面積已經超過 2015 年高點,開工未售對應去化週期達 44.4 個月,亦超過 2015 年高點,創歷史新高。

在 2015 年 1 月國內曾達到歷史地產庫存高峰,政府開始強調去庫存,而後政策逐漸發揮效力,2017 年 8 月 80 城商品住宅狹義庫存降至 3.96 億方。

如今政策再次定調要去庫存,如果進入週期的主動去庫存階段就是進入週期的上升期。目前除了刺激市場需求,主要通過收儲來承接部分庫存。

根據平安證券的測算,央行設立 3000 億元保障性住房再貸款,預計最終帶動銀行貸款 5000 億元,按前 4 月銷售均價 9595 元/平米,無折價計算,可收購已建成未出售商品房 5211 萬平米,佔 2023 年全國商品房銷售面積 4.7%;雖然遠不及棚改時的力度,但若僅針對核心城市,5000 億收儲資金或相對充足,若 5000 億收儲資金全用於收購 90 平米以下項目,最少可消化近六成 35 城現有小户型待售面積,最多可全部消化,有望帶動核心城市樓市率先企穩。

但是市場真正的見底復甦還是需要依靠市場的力量。那什麼時候能見底呢?

參照中國香港經驗,租金回報接近貸款利率樓市復甦。這時候市場會認為租房不如買房,這就很大程度接近底部了。

如果租金收益率甚至高於持房成本,那麼就會刺激配置需求。

根據華創證券的測算,一二線城市部分樓齡較長的住宅租金收益率接近 2% 甚至已超 2%,該部分住宅價格底或初步形成,次新房、新房價格可能仍面臨一定的壓力。三四線部分城市租金收益率已到達 3%-3.5% 的合理範圍內,部分項目甚至接近 4%。

以租金回報率對比貸款利率,目前也是有接近底部的特徵,至少房價跌幅最大的時候可能已經過去。

不過底部與反轉又是另外一回事,經濟景氣,居民有錢地產才能真反轉。

國內,上一輪地產週期是因為 2015 年 6 月的棚改貨幣化、城市擴張才真正讓房地產市場大幅上行。

國外,美國過去在次貸危機衝擊下,樓市也經歷大幅調整。2010 年一季度租金收益率開始高於 30 年期抵押貸款固定利率,但該階段房價尚未企穩,商品房銷售數量仍在下滑。直到 2012 年租金收益率明顯高於房貸利率時,加之新房庫存低位、居民就業持續好轉、收入增加才引發居民積極配置房產。

三、如果行業見底,保利是較為容易的選擇

估值上,地產公司基本都是歷史底部區域,如果行業見底反轉,是有望戴維斯雙擊的。不過市場雖有見底的趨勢,但暫時缺乏刺激居民積極配置住房的基礎,此外我國還存在房屋庫存較高、城鎮人口增長放緩等現實因素,可能難以改變居民購房行為。市場很可能持續進行政策博弈,直到基本面反轉。大概率先觀望收儲的情況。

若考慮介入投資,穩妥起見肯定首選央國企,不僅資金雄厚,貸款利率也低,風險小,並且在民企退卻的時候,央國企成了拿地的主力軍,長期優勢和市佔率是在擴大的。

其次,土儲在核心城市的企業。央行的保障性住房再貸款,可能重點作用於一些核心城市。並且核心城市優質資源,終究是稀缺的,能夠做好的高端項目,需要有資金實力。但是隨着不少房企暴雷或者元氣大傷,還有餘力的不多。這或許也是丘棟榮認為優質房源供給有缺口的原因吧。

如果説地產行業下行空間不大,難以把握行業轉向的時點,那麼保利可能是比較簡單的選擇。

保利拿了 2023 年的地產銷冠,售金額 4222 億元,公司在確定性強的核心 38 城銷售貢獻近 9 成。珠三角、長三角銷售貢獻分別超 1100 億元和 1400 億元、廣佛合計超 800 億元、上海超 500 億元。

2023 年,保利拓展金額中 99% 位於核心 38 城,住宅業態貨值佔比 95%。公司土地儲備計容建面 7790 萬平方米,其中存量項目 6608 萬平方米,增量項目 1182 萬平方米;核心 38 城面積儲備佔比近 7 成。

同時保利拿地也是第一,可能是因為承擔了一定的責任,但是長期看未必是壞事。進入 2024 年已經保守了一些,作為一個央企,背後有保利集團,實力無憂。

保利在 2023 年 12 月 13 日開始回購股票,總共花了 10 億,成交均價為 9.53 元/股,和丘棟榮的買入區間應該有些接近。

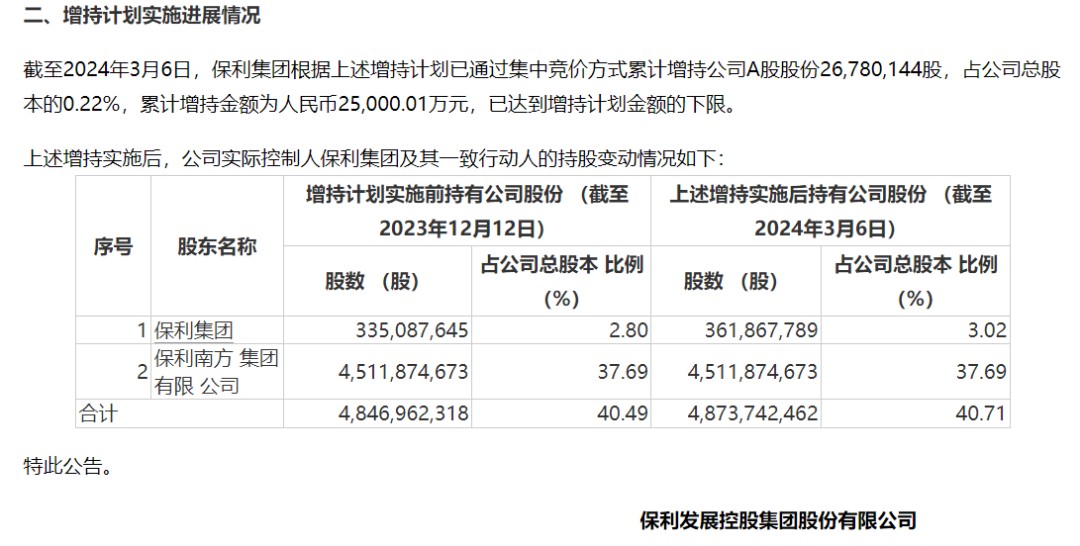

實控人保利集團也增持了 2.5 億,過去保利集團每次增持差不多就是地產行業的階段底部區間。

四、結語

保利集團這個股神的買入,是否也是丘棟榮買保利發展的原因之一呢?不得而知。只是從行業情況看,還是比較接近底部區域的。是否能夠反轉,有待觀察,尤其是經濟景氣趨勢。