Q1 Gross profit margin hits a new high for 6 quarters, has XPeng's most difficult days passed? | Jianzhi Research

深陷降价泥潭的小鹏,迎来转机

5 月 21 日晚上,小鹏发布了 2024 年第一季度业绩。营收环比下滑已在市场预期之中,不过在多轮降价优惠后,小鹏毛利率依然保持正增长,净亏损未继续扩大,显示了公司在费用端的努力有了成果。

此外,小鹏寄予厚望的新品牌车型 Mona 即将在二季度上市,有望带来销量和盈利方面的增长,小鹏最困难的时期或许已经度过。

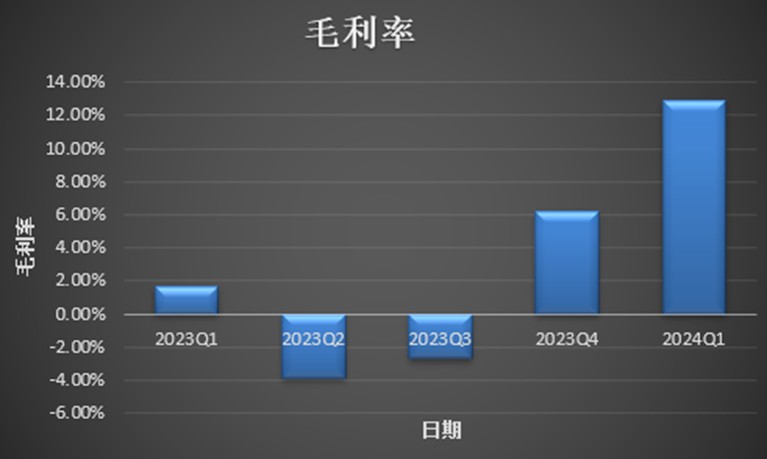

核心关注指标中,小鹏第一季度的营业收入达到 65.5 亿元,同比增长 62.3%,环比降低 49.8%;净亏损为 13.7 亿元,同比大幅度收窄 41.5%,环比微增 1.5%;毛利率继续维持正值,同比增长 11.2 个百分点,环比增长 6.7 个百分点至 12.9%。

1、销量持续低迷,新品牌 MONO 成救命稻草

今年一季度,小鹏汽车的销量为 2.18 万辆,同比增长 19.7%,环比降低 63.7%,处于公司给出的 2.1-2.25 万辆的交付指引下限。

去年四季度,小鹏凭借新车型 G6 和 G9 的一波热销,助力销量重回月销 2 万辆巅峰水平。但是显然,热门车型的上市对销量促进效果的持续性还不太够。即使在今年一季度进一步给出了配套的降价促销活动,小鹏的月销量依然迟迟未能回到万辆以上水准,使得总体销量在整体造车新势力中处于垫底位置。

对于今年二季度的销量预期,小鹏也十分保守,仅仅预计交付量在 2.9 万辆-3.2 万辆,剔除 4 月的 0.94 万辆,5 月和 6 月的平均销量依旧在 1 万辆左右徘徊。

考虑到小鹏今年的全年销量目标为 28 万辆,而今年上半年的预计总销量才 5.5 万辆左右,距离目标尚有不小的差距,想要如期完成,下半年需要出现爆发式增长。而这个契机或就在小鹏即将发布的新品牌 Mona 身上。

小鹏目前的主力车型基本上集中在 20 万-30 万价格区间,而在这个价格区间已经充斥着特斯拉(Model 3 和 Model Y)、极氪(001)、比亚迪(汉和唐)等具有竞争力的新能源车企,且还不断有强势新玩家在入场如小米(SU7)和理想(L6),其实已经处于高度内卷,且销量增速极为有限。

所以,小鹏要么向上进军高端品牌,要么向下开拓中低端品牌。目前来看,小鹏选择向下开拓。小鹏的新品牌 Mona 有望在今年 6 月份就正式上市,价格区间定位在 15 万元-20 万元。

Mona 品牌确定性的订单每年就有 10 万辆,由滴滴公司全面包销,除此之外, toC 的订单每年也有望达到 5 万辆左右,这对于 2023 年年全年销量仅在 14 万辆左右的小鹏来说,将是很大幅度的销量增长。

2、小鹏毛利率逆势增长,技术变现初见端倪

今年一季度,小鹏基本上陷入降价泥潭,接二连三的发出降价促销活动。具体来看,小鹏分别在今年 1 月和 3 月对旗下 P7i、G6 和 G9 车型给出了 2 万-5 万元的价格优惠。

不过,降价带来的负面影响,一定程度上被车型产品组合的改善所抵消。今年一季度,小鹏的低价位车型 G3 和 P5(15 万元左右)的销量占比已经降至 10% 以下,而高价位车型 G9、G6 和 P7i 等虽然经历了多次降价,但是依然保持着 20-25 万元的价格水准,高毛利高单价的 X9 车型(35-40 万元)在一季度的销量占比更是达到 36%。

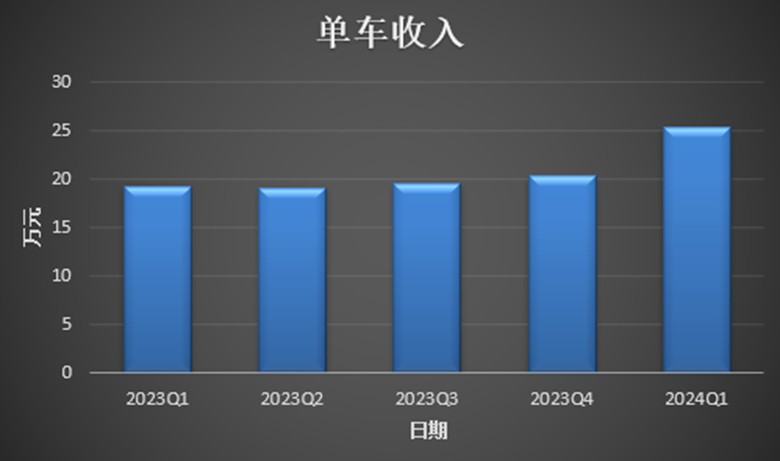

换而言之,今年一季度,小鹏的销售数量的确不尽如人意,但是销量 “品质” 却是得到了提升。这也使得小鹏单车收入持续增长的趋势得以维持,为 25.4 万元,环比增长 5 万元,同比增长 6 万元。

进一步从毛利率的角度来看,今年一季度,小鹏的毛利率同比增长 11.2 个百分点,环比增长 6.7 个百分点至 12.9%。在一季度残酷价格战的大背景下不仅远超二线造车新势力零跑(Q1 毛利率-1.4%),与新能源汽车巨头特斯拉(Q1 毛利率 17.35%)相比也差之不远。

但是小鹏毛利率的增长来源,除了因为车型产品结构改善以外,还在于服务及其他业务的毛利率高增长。正如小鹏在电话会中所表示的,小鹏在今年将区别于传统汽车厂商,将把为其他车企提供技术输出作为重点之一。

今年一季度,小鹏的服务及其他业务营业收入高达 10 亿元,环比逆势增长 22%。毛利率更是高达 53.9%,同比提升 24.3 个百分点,环比提升 15.7 个百分点。这部分收入主要来自于与大众汽车的合作分成。

这标志着小鹏实现了在电动车业务基础上,通过智能化技术输出提升盈利和国际化潜力的独特模式,后续小鹏与大众的合作模式有望得到复制。

但是值得注意的是,小鹏的降价还在继续。4 月和 5 月小鹏再次对主力车型 G6 和 G9 分别下调 1 万元和 2 万元。短期来看,小鹏的重心完全回到销量增长上,降价保量再次成为策略重心。

好在,小鹏的现金储备还算充分,暂无资金短缺的风险。截止 2024 年一季度,小鹏的现金及现金等价物、受限制现金、定期存款等为 414 亿元,同比增加了 72.8 亿元,环比仅减少 43 亿元。

3、费用端高支出有所放缓

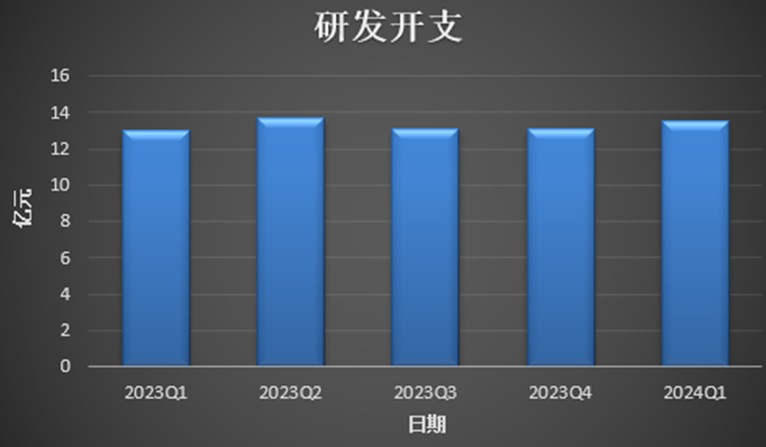

持续在费用端尤其是研发开支保持高增长的小鹏,在今年第一季度似乎 “刚性” 不在,费用支出有所放缓。今年第一季度,小鹏的研发费用为 13.5 亿元,同比增长 4.2%,环比增长 3.3%。

华尔街见闻·见智研究认为,小鹏的新车型开发进度,在年初 X9 上市后暂告一段落,即将上市的 Mona 也已经基本上研发完毕。所以小鹏在新车型的研发上投入的确有所回调,大头还是在智能驾驶领域。

当然这也无可厚非,随着特斯拉 FSD 入华进入倒计时,国内的新能源车企的确需要抓紧时间,加快城市 NOA 拓展进度,进行智能驾驶技术更新,以及吸引更多的用户开启智能驾驶功能。

小鹏在这几点上也的确都做到了超预期,今年 2 月底,小鹏就实现了在全国所有城市范围正式开放无图高阶城市辅助驾驶功能(目标是年底完成);同时,3 月小鹏的 XNGP 城市智能驾驶月度活跃用户渗透率,也已经达到 82%(初始目标是 80%);小鹏的 OTA 也在 3 月中旬完成升级,路口通行能力提升了 72%。

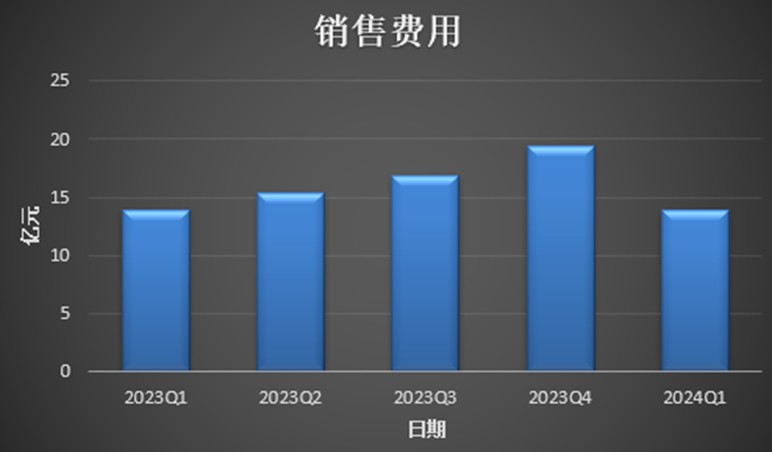

至于销售费用,小鹏汽车在低销量的情况下减少了广告灯投放费用,且开启 “木星计划 “渠道变革方案,不再执着于扩大门店渠道,而是选择性的减少低效门店和覆盖城市的数量。今年第一季度,小鹏的销售网络为 574 家,覆盖城市 178 座,环比减少 3 座,销售费用为 13.9 亿元,同比基本持平,环比降低 28.3%。

综上,小鹏低迷销量的老大难问题,有望通过 Mona 的上市得到改善,同时毛利率不佳的困境也能通过为其他车企提供技术输出来得到增长,小鹏最困难的时期或许已经度过。