Bank of America: NVIDIA, Broadcom, Micron are the top choices in the AI field, with emerging competitors expected to experience explosive growth

美國銀行證券分析師 Vivek Arya 發表了關於人工智能領域的研報。他將英偉達和博通列為首選投資標的,並給予買入評級。他還指出,邁威爾科技、美光科技和 AMD 是新興競爭者,有望迎來爆炸式增長。此外,Arya 預測 HBM 市場需求將以 48% 的複合年增長率增長,美光科技市場份額將擴大到 25% 左右。總體來説,人工智能領域的發展將帶動相關公司的增長。

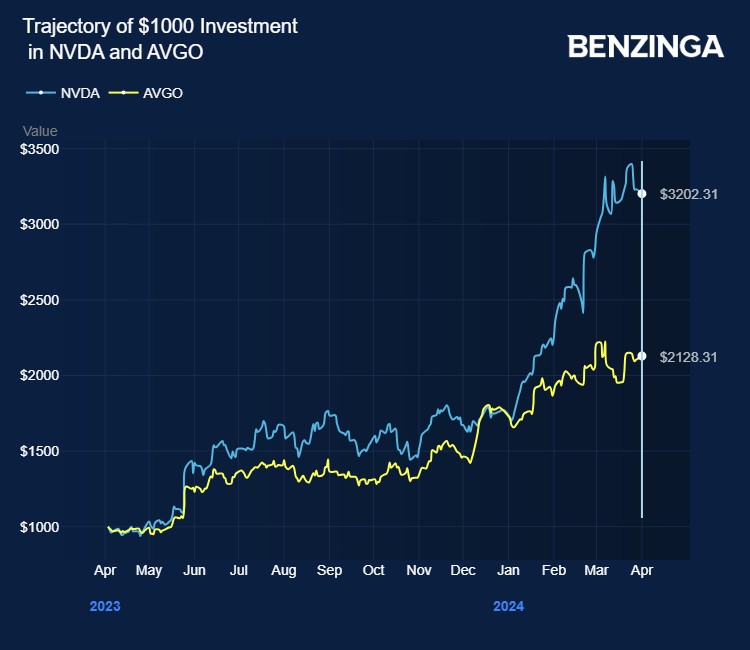

智通財經 APP 獲悉,近日,美國銀行證券分析師 Vivek Arya 發表了關於人工智能領域的研報,稱其在該領域的首選是英偉達 (NVDA.US) 和博通 (AVGO.US),原因是考慮到加速/人工智能服務器的採用是一個世代的轉變,英偉達和博通是其中的領導者。目前,該分析師予以英偉達 “買入” 評級,目標價為 1100 美元,予以博通 “買入” 評級,目標價為 1680 美元。

不過,該分析師也指出,加速器市場的上升趨勢——未來三年市場規模將達到 2000 億美元——可能會給排名第二的供應商帶來不穩定但富有成果的機會,這其中包括邁威爾科技 (MRVL.US)(在人工智能網絡領域排名第二,為定製芯片領域的後起之秀)、美光科技 (MU.US)(有可能迅速擴大高帶寬存儲器或 HBM 市場份額,但落後於韓國同行) 和 AMD(AMD.US)(GPU 領域排名第二,人工智能加速器供應商排名第三)。

該分析師補充道,有趣的是,這裏每個次等 AI 參與者的交易估值都高於各自領域的領導者,因此預計這些股票的波動會更大。不過,隨着領導者擴大潛在市場規模,次等參與者可能會繼續開拓有利可圖的利基市場。目前該分析師予以邁威爾科技 “買入” 評級,目標價為 95 美元,予以 AMD“買入” 評級,目標價為 195 美元。

Arya 預計,從 2023-2027 年起,HBM 的需求將以 48% 的複合年增長率增長,達到 200 億美元,美光科技的市場份額將從目前的不到 5% 擴大到 25% 左右,這將幫助公司在 2025-2026 年實現創紀錄的總銷售額。

該分析師表示,隨着人工智能通過更高規格的智能手機、PC 和其他智能/連接設備向邊緣擴展,內存芯片行業也將從中受益。他將美光科技的目標價從 120 美元上調至 144 美元。

雖然 AMD 在其眾多軟件和開發者基礎的成熟度方面落後,但 Arya 預計,AMD 將利用其芯片架構,在 2026 年的人工智能產品中更快地向 3nm 節點邁進。

Arya 預測,人工智能加速器市場將從 2024 年的約 900 億美元翻一番,到 2027 年達到 1800 億美元,甚至 2000 億美元。他預計英偉達將保持或擴大其 75% 以上的市場份額,其中定製芯片 (ASIC) 佔 10-15% 的份額,其他商用加速器選項 (AMD、英特爾和其他私營公司) 佔剩餘的 10-15%。