Bill Ackman 致股東的信:寫於潘興廣場成立 20 年之際

潘興廣場是一家成功的投資公司,成立 20 年來取得了顯著的成績。在過去的 20 年中,潘興廣場的淨資產收益率年複合增長率為 16.5%,總收益率達到了 2078%。公司目前的資產管理規模超過 180 億美元。潘興廣場採用非對稱投資策略,喜歡集中持有優質、具有持久成長潛力且被低估的好企業股權。此外,潘興廣場也利用衍生品工具來應對黑天鵝風險。總的來説,潘興廣場的競爭優勢在於其投資策略、品牌優勢、永久資本、學習錯誤的能力和小型組織。

在 Bill Ackman 的領導下,2024 年成立的潘興廣場已經度過了 20 年。在過去 20 年中,公司淨資產收益率的年複合增長率為 16.5%,成立以來的收益率達到了 2,078%。在過去的 2023 年,潘興廣場也實現了 26.7% 的淨資產收益率。目前潘興廣場的資產管理規模已經超過 180 億美元。

成功的道路並不是一帆風順。在這 20 年的歷程中,潘興廣場也度過了 2004-2015 的成功發展、2015-2018 的挫折、以及 2018 年之後的再次崛起的過程。

對於 Bill Ackman 的投資風格,也有人説他是激進投資者,有人説他是用衍生品工具投資的高手。但是,他給自己的定位是價值投資者。看看 Bill Ackman 的持倉和他的持倉邏輯(在詳細資料中),可以看到,他喜歡集中持倉(總共持倉 10 餘隻股票),希望長期持有一家由優秀管理層帶領,具有強大護城河和特許經營權,具備長期成長型,且被低估的好企業。

衍生品工具在潘興廣場的主要作用並非為了單獨作為獲取收益的投資工具,而是作為防止出現的黑天鵝風險。使用它的目的是實現獲得整體投資組合收益,而不是最大化單個套期保值的利潤。這也是為什麼在過去的 3 次危機過程中(金融危機、新冠疫情和美聯儲最近激進地提高短期利率),保持很好的收益。

回顧 20 年潘興廣場的起伏和成功,Bill Ackman 將自己的競爭優勢總結為:

-

投資策略:非對稱投資策略;

-

品牌優勢:可以吸引優秀的人才;

-

資本類型:永久資本,不用擔心資金流入流出帶來的流動性問題;

-

學習錯誤的能力:坦誠的承認及覆盤自己的錯誤,加強自己的認知;

-

小型組織:共 40 個人的精英團隊,專注於投資,拒絕公司政治。

以下,我們節選了 Bill Ackman 致股東信的精華部分,讓大家瞭解。(感謝 Paul、Yuyao 的貢獻。如想參看詳細中文資料,請與後台溝通聯繫。)

2023 年回顧

對於投資組合公司及其股價表現而言,2023 年又是出色的一年。儘管地緣政治背景充滿挑戰,兩場大規模戰爭正在進行,利率持續大幅上升,但我們所投資的公司在收入、利潤和股東價值方面繼續保持強勁增長。這種結果並非每年都能保證,但肯定是有意為之。我們努力尋找那些其商業模式、競爭優勢、進入壁壘、資產負債表和優秀管理團隊使其能夠在不可避免地出現負面外在因素(即非企業本身固有的因素)的情況下取得成功的企業。

2023 年,我們在投資組合中增加了一家公司 Alphabet(又名谷歌),退出了一家公司 Lowe's。我們的投資組合變化有限,這並不令人意外。我們是一家長期投資者,致力於尋找我們可以持有十年或更長時間的企業,因此,你通常應該預期我們的股票投資組合組成的變化有限。狂熱的投資活動往往是長期業績的大敵。如果投資經理將自己宣傳為企業的長期所有者,但卻不斷買入和賣出新的證券,那麼這很可能是對其戰略的誤導。

對沖和不對稱投資

我們尋求通過投資對沖和其他非對稱工具來降低外在風險,這些工具在負面事件發生時能提供高額回報。雖然我們已成功對沖了過去 20 年曆史上的三大 "黑天鵝 "風險 -- 金融危機、新冠疫情和美聯儲最近激進地提高短期利率 -- 但我們無法保證為所有未來風險找到並執行有吸引力的對沖措施。不過,我們確實花費了大量時間,試圖瞭解世界上可能出現的潛在風險,以及我們可以用來 "保險 "其潛在負面影響的各種工具。

為了使我們的套期保值策略行之有效,我們既要識別潛在風險,又要投資於相對於套期保值成本有足夠回報的工具。我們之所以能夠在歷史上做到這一點,是因為我們比大多數其他投資者更早識別了重要風險。我們的對沖策略為我們的長期業績做出了巨大貢獻,因為我們從這些投資中獲得了鉅額利潤,而且在市場混亂時,我們通常會將收益再投資於估值較低的核心持股。

2023 年,對沖頭寸產生了 187 個基點(bps)的損失,主要是由於能源相關對沖(-108 個基點)和日本利率掉期(-141 個基點)造成的,但被美元利率掉期按市價計算的收益(+92 個基點)部分抵消,美元利率掉期涉及多個期限(30 年期支付方掉期、5 年期和 1 年期接收方掉期)。我們的 30 年期美元付息掉期權(隨着利率上升而增值的工具)在年初時的估值比成本高 92%,但我們沒有實現這些收益,因為在這一年的大部分時間裏,我們一直擔心利率會上升。

10 月份,我們認為利率不太可能進一步上升,因此賣出了 30 年期美元利率掉期權,獲得了較小的利潤(比成本高出 33% 的溢價)。隨後,我們開始投資 1 年期和 5 年期工具,這些工具的價值會隨着利率下降而增加,我們將繼續持有這些工具。

我們還繼續維持與能源相關的對沖,以減輕能源價格大幅上漲的影響。隨着 2023 年能源價格的下降,對沖的價值在年底下降到低於成本約 39%,而自年初以來,其價值隨着能源價格的上漲而增加。

我們的套期保值計劃使我們即使在市場動盪時期也能保持全額投資。不過,我們的投資組合管理方法可能會導致我們維持盈利的對沖的時間比如果我們只關心對沖利潤最大化的情況下的最佳時間要長。我們之所以這樣做,是因為我們的目標是獲得整體投資組合收益,而不是最大化單個套期保值的利潤。

如果一個人購買了大額的房主保險,那麼在龍捲風即將來臨的情況下,他應該同樣不願意取消保單,以換取承保人的大筆賠付。另外,如果我們專門為非對稱押注管理一個獨立的基金,那麼該基金的任務將只考慮非對稱工具的利潤最大化,而不是保護多頭股票投資組合免受損失風險。

我們發起和維持對沖的主要目的是降低資本永久損失的整體風險,並在流動性最寶貴的時候創造流動性。我們在 2020 年 2 月底和 3 月初對投資級債券指數的信用違約掉期進行投資,以對沖新冠疫情的風險,就是這一策略的最好例證。2020 年 3 月,潘興廣場基金從 2,700 萬美元的信用違約掉期溢價投資中獲得了 26 億美元的收益,並迅速將其中 23 億美元的利潤重新部署到跌幅高達 33.8% 的股市中。2020 年的對沖和再投資計劃使我們在 2020 年取得了有史以來最好的業績,淨值上漲了 70.2%。

雖然我們在對沖和非對稱工具方面的投資獲得了巨大的利潤,但我們本可以做得更好。在過去 20 年的三次黑天鵝事件中,我們都對其可能產生的影響和發生的概率有了和早期高度與其他人不同的看法,並確定和投資了利潤比成本高出許多倍的工具。現在回過頭來看,我們本應投入更多資金,獲得更大的利潤,而不必冒更大的資本風險。

雖然我們發現非對稱投資的策略自潘興廣場公司成立之初就已存在,但這一策略被描述為偶發性和機會主義最為恰當。在 2020 年初成功利用新冠疫情進行交易之後,我們採用了一種更加系統化和專門化的方法,由投資團隊的一部分成員執行。我們在新的專項工作中取得了良好的經驗。我們擴大了研究非對稱機會的範圍,發現了更多有趣的機會。雖然我們打算繼續保持這些投資在我們資本中所佔的適度比例,但我們相信,隨着時間的推移,這些投資將對我們的回報做出更重要的貢獻。

潘興廣場 20 年的業績歷史

將潘興廣場的業績歷史分為三個篇章,可以更好地理解我們的業績歷史。在第一章中,從 2004 年 1 月 1 日到 2015 年 7 月 31 日,我們在近 12 年的歷史中創造了 20.9% 的複合回報率。在持續了約兩年的第二章中,我們對 Valeant 的投資出現了鉅額虧損,導致我們其他多頭頭寸的市值下降,同時,由於投資者預期我們將被迫賣出和/或補倉,康寶萊的股價上漲,導致我們的空頭頭寸負債增加。我們的復甦始於 2018 年,在市場下跌的情況下,我們在這一年取得了幾乎持平的業績(-0.7%)。

第三個篇章也始於在 2018 年,我們宣佈

-

我們將不再尋求為我們的兩隻開放式基金 -- 潘興廣場有限責任公司(Pershing Square, L.P.)和潘興廣場國際有限公司(Pershing Square International, Ltd.)籌集資金;

-

我們將回歸 "以投資為中心 "的運營初衷;

-

我們將重新專注於我們的核心投資原則,我們將這些原則象徵性地鐫刻在 "石碑 "上,擺放在每個人的辦公桌上和辦公室的會議室裏。

我們還放棄了激進的賣空行為(這曾是我們戰略中非常小,但公開且引人注目的一部分),我和其他員工及關聯公司對 PSH 進行了大量追加投資,這大大提高了我們資本的穩定性。

在第三個篇章,我們創造了自成立以來最好的絕對和相對淨資產收益率,過去六個日曆年的複合收益率為 25.3%,年化比同期標準普爾 500 指數的收益率高出 1,320 個基點。是什麼帶來了我們的超額收益?我們相信,研究一下我們長期以來形成的競爭優勢,就能找到最佳答案。

潘興廣場競爭優勢的來源

哈佛商學院教授、競爭戰略大師邁克爾 - 波特(Michael Porter)對我們的投資策略產生了最重要的影響。邁克爾是我的第一個基金 -- 哥譚合夥公司(Gotham Partners)的早期投資者,也是潘興廣場的早期投資者,他在潘興廣場的顧問委員會任職近二十年。

邁克爾不久前從哈佛商學院退休,但他的工作繼續為企業、政府和社會帶來巨大價值,我們都應該對此表示感謝。邁克爾即將在哈佛商學院舉行的全天研討會上接受表彰,這讓我們有機會審視潘興廣場的競爭優勢,從而更好地理解這些優勢在實現我們的歷史性盈利以及幫助推動我們的長期前景方面的重要性。

投資策略的競爭優勢

潘興廣場的競爭優勢始於我們的投資策略,因為我們的投資策略鮮有同類實踐者。我們的戰略是買入世界上最優質、最具持久成長性公司的大量少數股權,通常是在公司業績不佳的時期,或者是在市場錯誤地認為公司業績不佳的時期即將來臨的時候。由於我們成功實現企業積極變革的記錄,我們能夠對所投資的公司產生很大程度的影響。我們的影響力使我們能夠對管理、治理和/或戰略問題提出意見和建議,從而幫助我們所投資的公司創造長期價值。

我們進行所謂的 "激進"投資已有近 8 年時間。早年,我們還沒有在董事會中贏得足夠的信譽來獲得企業影響力,因此我們別無選擇,只能採用激進的方式。在過去的 20 年裏,我們在管理團隊、董事會和股東中建立了很高的威信,這使我們無需通過激進主義來影響董事會。我們更傾向於以更安靜、更省時的方式參與長期所有權。

我們的策略類似於私募股權投資,但我們不需要在由一線投資銀行管理的拍賣中為控制權支付溢價。因此,與私募股權投資不同,我們不需要使用大量槓桿來獲得有吸引力的回報率。我們的投資範圍也不是尋求私人市場出售的項目。我們的投資機會是由大市值的上市公司組成的,其中包括許多世界上最好的企業,它們不可能接受私有化交易。

我們的集中投資策略是一項重要的競爭優勢,因為我們只將資金分配給最好的創意。管理集中的投資組合所需的投資專業人員更少。我們的小團隊方式使我們能夠招募到最優秀、最聰明的人才,因為頂尖人才更願意成為 8 個或 10 個投資專業人士中的一員,而不是 25 個、100 個甚至 1000 個或更多團隊中的一員,這種團隊規模在其他大型另類投資管理公司很常見。

我們的投資策略是少數幾個受益於規模經濟的投資策略之一。考慮到我們的長期所有權目標和目標公司的大市值性質,較大的所有權股份比例有利於提高我們的影響力,從而有助於推動我們的投資業績。雖然我們尚未控制一家擁有 50% 或更多股份的企業,但隨着我們資產基礎的不斷擴大,我們可以預見未來會發生這樣的事。

永久資本的競爭優勢

潘興廣場是僅有的幾家以永久資本運營的投資管理公司之一。在這個世界上,我們的競爭對手必須遵守年度、季度、月度甚至每日贖回條款,而我們資本基礎的穩定性是我們最重要的競爭優勢之一。它使我們能夠放眼長遠,在市場恐慌時伺機而動,而此時其他投資者通常需要通過出售資產來籌集資金,以應對市場波動必然帶來的贖回。永久資本還使我們能夠對管理團隊做出長期承諾,從而為我們的投資組合公司招募到世界上最傑出的首席執行官。

我們的封閉式基金結構、良好的長期業績記錄以及由資本雄厚的大公司組成的投資組合,使 PSH 能夠獲得良好的投資級信用評級,併發行適量的投資級債券融資(一般佔總資產的 15% 至 20%),而無需按市價計價或其他類似保證金的契約。這種低成本的長期槓桿(加權平均資本成本為 3.1%,加權平均期限為 8 年的債券)取代了成本較高的股權資本,提高了我們的長期投資回報,同時又不會給投資組合帶來重大風險。

永久資本是重要的招聘工具。我們一般從頂級私募股權公司聘請投資分析師。離開大型老牌私募股權投資公司,到一般對沖基金任職的風險在於,分析師的任期與所加入公司的短期成功高度相關,與個人業績無關。

鑑於我們的永久資本基礎,即使是在 2017 年我們歷史上最具挑戰性的時期,我們也能招募到當年私募股權投資類最頂尖的兩位投資專業人士。巴拉特 - 阿拉曼達和費羅茲 - 卡尤姆是在我們的業績遠低於高水位時加入的,因為他們明白,我們的永久資本基礎提供了長期的持久力。

永久資本也是一個很好的留人工具。過去,我們投資團隊的一些成員離開後成立了自己的公司,而自從六年前公司重組以來,還沒有人離開。雖然具有創業精神的分析師仍然可以離開,成立自己的公司,但這些人將失去我們的永久資本、大規模和聲譽資產等優勢。

潘興廣場品牌的競爭優勢

雖然有許多其他知名對沖基金公司,但大多數公司的品牌與其投資業績無關。我們越來越發現,潘興廣場品牌,或者換句話説,我們長期以來建立的聲譽資產,是公司的重要資產。我們以堅韌、守信和做正確的事而聞名。

我們的這些企業精神也使我們能夠吸引和留住最優秀的人才加入我們的公司和我們擁有的公司,同時也為投資創造了機會。我們在 2021 年通過談判投資環球音樂集團,這得益於我們 20 多年來建立起來的聲譽。我們的聲譽是我們最小心保護的資產,我們預計它將在我們的長期投資業績中發揮更加重要的作用。

承認錯誤並從中吸取教訓的競爭優勢

經驗就是犯錯誤並從中吸取教訓。20 多年來,我們犯過許多錯誤,我們珍惜每一個錯誤。我們在公開信中講述自己的錯誤。我們在播客和訪談中談論這些錯誤,媒體也廣泛報道這些錯誤。我們將錯誤透明化有兩個原因:我們的投資者有權獲得與我們的成功一樣多的關於我們失敗的透明度;重要的是,我們對錯誤的公開披露鼓勵我們研究錯誤並從中吸取教訓,從而顯著降低錯誤重犯的可能性。

企業的文化和小規模組織的競爭優勢

潘興廣場有 40 名員工。永久資本與集中投資相結合,使我們能夠以比管理類似資本額的公司少得多的員工開展業務。較小的人員規模使我們能夠吸引並留住最優秀的員工。我們獨特的以家庭為導向的企業文化、強大的企業經濟效益以及廣泛分散的經濟所有權,使潘興廣場成為一個獨特而特別的事業發展之地。我們的小規模和長期的員工基礎也降低了風險,尤其是在這個監管敏感的行業。

最近幾個月,校園、企業和政府都在談論 "DEI "運動。對於我們的所有員工來説,潘興廣場是一個高度多元化、任人唯賢和包容的文化。長期以來,我們一直堅信多元化文化的益處,但潘興廣場的多元化並不僅僅是指我們的種族、民族、性別認同和性別差異。

我們的團隊成員來自不同的地域、社會經濟和文化背景,代表着廣泛的政治和其他觀點。然而,我們都能和睦相處,沒有許多公司典型的公司政治。雖然我們在誰應該成為下一任美國總統的問題上意見並不一致,但我們在為投資者創造價值這一長期使命上是緊密一致的。我們非常幸運能與這樣一羣傑出、高素質的人並肩工作。

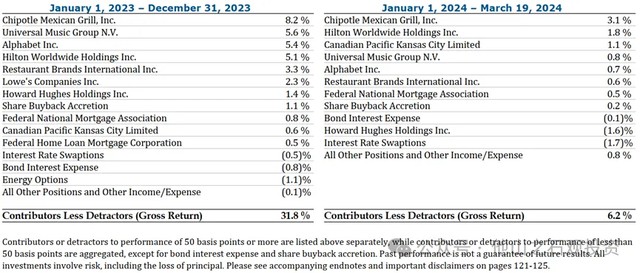

投資業績歸因

2023 年迄今總業績的貢獻者和減損者。

數據來源於 Pershing Square Holdings 官網及年報