The heavyweight U.S. CPI data is coming on Tuesday, with retail, consumer confidence, and other data taking the stage. Will the "Big Seven" dominate the market and face a major test?

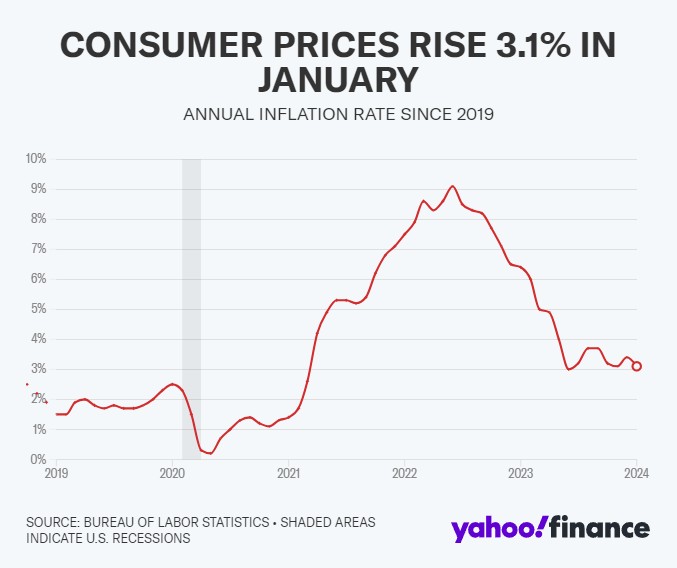

本週將迎來美國 CPI 報告、零售銷售報告及消費者信心報告等重要數據。投資者將面臨美聯儲會議前的重大考驗,關注通脹情況。預計 2 月總體通脹率將達到 3.1%,與 1 月持平,月環比上漲 0.4%。剔除食品和能源的核心價格指數預計同比增長 3.7%,月度漲幅預計為 0.3%。富國銀行經濟學家團隊認為通脹放緩趨勢仍存在。此外,本週還有多家企業的季度報告將發佈。

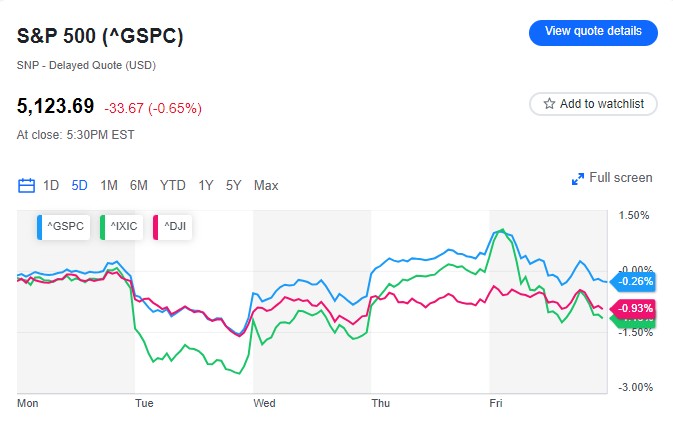

上週五,科技股拋售潮導致市場走低,股市收跌,科技股比重較大的納斯達克綜合指數領跌,跌幅超 1%。

不過,因投資者繼續將目光投向 “美股七巨頭” 之外的科技股領頭羊,以推動市場下一輪反彈,等權重的標普 500 指數仍連續第 7 周錄得周漲幅,。

智通財經瞭解到,本週,投資者將面臨美聯儲 3 月 20 日會議前的最後一次重大考驗,本週二公佈的 2 月消費者物價指數 (CPI) 報告將提供最新的通脹情況,本週後半段還將迎來零售銷售報告及消費者信心報告。

此外,美元樹 (DLTR.US)、Dollar General(DG.US)、迪克體育 (DKS.US)、Adobe(ADBE.US) 和 Ulta Beauty(ULTA.US) 的季度報告將成為本週亮點。

價格確認

美聯儲主席鮑威爾曾多次表示,在降息之前,希望對通脹的下行路徑能有更多 “信心”。

在週二的 CPI 數據公佈之前,1 月 CPI 數據相比市場預期更為火熱,暗示着通脹下降或將面臨 “磕磕絆絆”,不少投資者調整預期認為今年降息次數將減少。

根據外媒預測,華爾街預計 2 月總體通脹率將達到 3.1%,與 1 月總體持平,物價月環比將上漲 0.4%,高於 1 月的 0.3%。

剔除食品和能源的 “核心” 價格指數預計同比增長 3.7%,相比 1 月的 3.9% 有所放緩。月度核心價格指數漲幅預計為 0.3%,低於 1 月的 0.4%。

傑伊·布賴森 (Jay Bryson) 領導的富國銀行經濟學家團隊週五在一份研究報告中寫道:“1 月 CPI 數據比預期更加火熱,再次引發人們對通脹能否迅速回落的擔憂。”

“儘管今年開局強勁,但我們認為通脹放緩趨勢依然存在。2 月數據將顯示,儘管通脹率仍高得令人沮喪,但基本趨勢並未加強。”

零售反彈?

1 月零售銷售額出現自 2023 年 3 月以來最大跌幅,但經濟學家預計這種趨勢不會延續至 2 月。

本週四上午的零售報告將出爐,經濟學家們預計 2 月零售銷售月度環比增長 0.8%,較今年第一個月 0.8% 的降幅有所反彈。

彭博社數據顯示,除去汽車和天然氣,經濟學家預計銷售額月環比增長 0.2%,而此前 1 月為下降 0.5%。

牛津經濟研究院 (Oxford Economics) 的經濟學家在週五的一份報告中寫道:“繼 1 月曆經天氣因素造成的疲軟以及退税季帶來的走強後,2 月零售銷售將出現反彈,”“這將使第一季度的消費增長有望達到 2% 以上的年化增幅,這是一個強勁的步伐。”

市場變化

上週五的就業報告公佈後,市場交易行為發生了明顯變化。

在人工智能推動股市上漲數週後,英偉達 (NVDA.US) 下跌了近 5%。其他在人工智能熱潮中受到追捧的熱門科技股也出現下滑,其中 Arm(ARM.US) 和戴爾 (DELL) 等公司的跌幅約為 4%。

此前,“美股七巨頭” 的交易出現了分化,尤其是蘋果和特斯拉的表現滯後。策略師們認為,這可能將為接下來市場擴大漲勢開闢道路。

上週,這一趨勢貫穿始終,等權重標普 500 指數創下兩年多來的首個歷史新高。在週五的拋售潮中,該指數和小盤股羅素 2000 指數的表現均優於大盤。

“我們認為 ‘MagSeven’(壯麗七巨頭) 將成為 ‘LagSeven’(掉隊七巨頭),” 派博桑德勒首席市場技術分析師克雷格·約翰遜 (Craig Johnson) 稱,“在這一時間點,我們將看到市場開啓寬幅震盪。”

較少公司提及經濟衰退

Johnson 這一觀點已成為華爾街在 2024 年起始時的共同聲音。華爾街認為其他股票將迎來反彈的理由在於,科技龍頭股外的股票盈利預期不斷提升,以及目前美國經濟整體健康。

這一情況基本保持不變。摩根大通首席美國經濟學家邁克爾·費羅利 (Michael Feroli) 在 2 月就業報告公佈後指出,基於勞動力市場持續走強趨勢,該公司對第二季度國內生產總值 (GDP) 的年化預期從 0.5% 上調至 1.5%。

策略師們認為,這些經濟預期的提高將反映在多家公司的盈利狀況上,且不僅僅是科技股。各家公司都在講述着類似的故事。

此外,FactSet 的研究顯示,在 12 月 15 日至 3 月 7 日的財報電話會議中,47 家標普 500 指數公司提及 “經濟衰退” 一詞。這是兩年來提及 “衰退” 一詞公司數量最少的一次,也低於近五年和近十年來的平均提及率。