AMD Earnings Preview: Market Focuses on AI Chips, Q4 Revenue Expected to Slightly Exceed Expectations

目前对 MI300GPU 系列产品 2024 年销售额的预期持续上升,甚至超过了公司前期宣布的 20 亿美元目标,因此该产品的前景和市场接受度值得持续关注。

本文综合自研报 Alpha。

AMD 将于美东时间 1 月 30 日盘后发布第四季度财报,AMD 四季度财报如何展望呢?我们先来看下 AMD 的业务模式:

一、AMD 业务模式分析

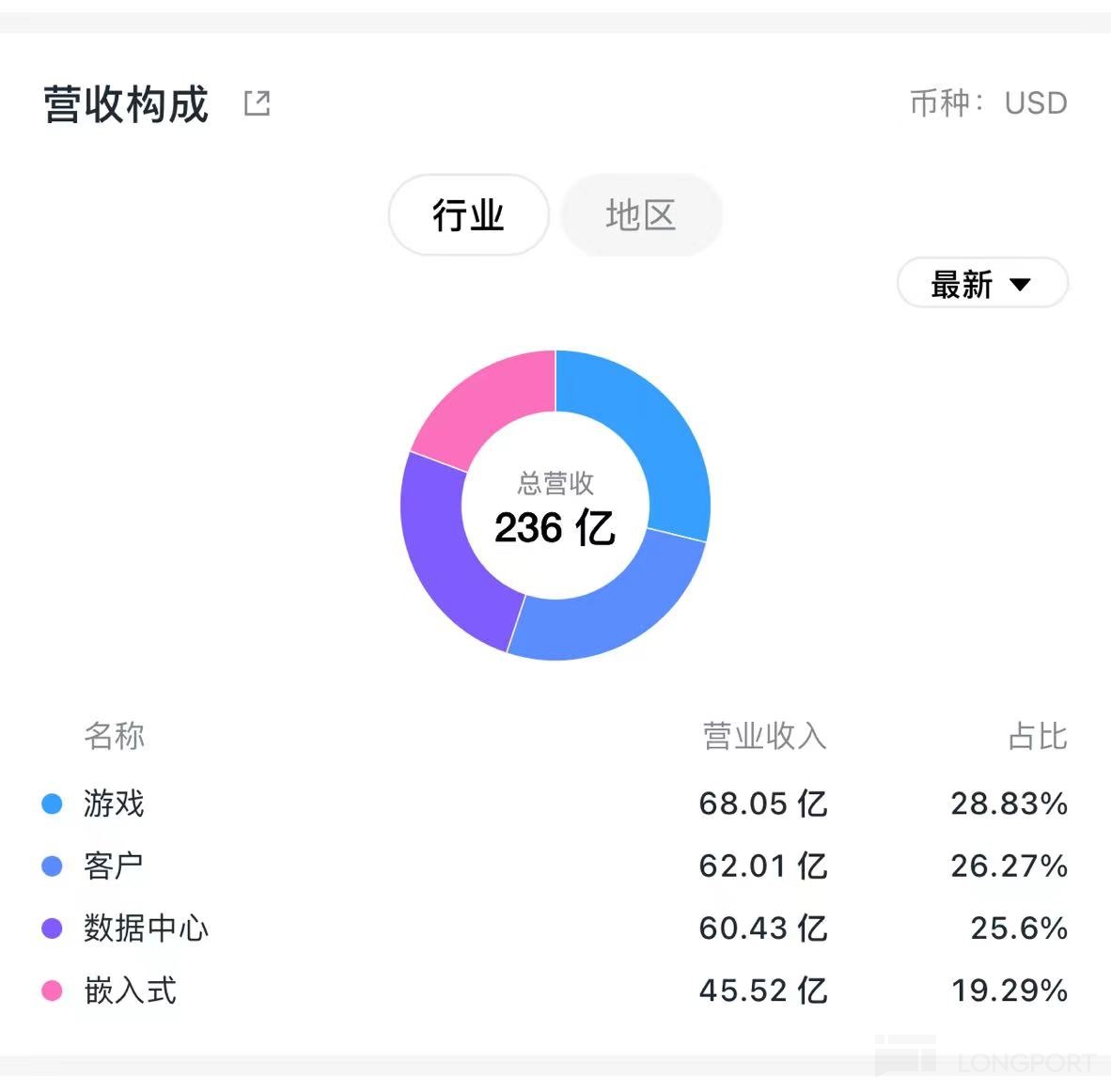

AMD 成立于 1969 年,总部位于加利福尼亚州森尼韦尔,主要设计和制造用于计算和其他应用的微处理器和图形芯片。而AMD 公司的业务主要可以分成四个部分,分别为数据中心业务、游戏业务、客户端业务和嵌入式业务。

数据中心业务主要为面向云计算、企业和高性能计算的产品,包含 Instinct MI GPU 加速器以及 Xilinx 中的 AI 部分以及 Pensando 的 DPU 产品。

游戏业务则主要系为游戏机厂商制作半定制 SOC 的半定制业务(如 PS5,Xbox 等),还有消费级 Radeon 系列显卡和为工作站推出的 RadeonPro 系列显卡;

在客户端业务中,包括了面向个人台式机和笔记本的锐龙、速龙处理器,以及为工作站推出的 Threadripper PRO 处理器和锐龙 Pro 处理器;

在嵌入式业务中,包含了锐龙和霄龙嵌入式处理器,以及 Xilinx 的 ALVEO、VERSAL 和 ZYNQ 系列产品,主要面向医疗保健,工业,机器人,汽车,计算机视觉等领域用户。

二、AMD 三季度回顾:营业收入同比止颓上涨

AMD 三季度业务表现喜忧参半,营收止颓上涨。得益于强劲的 PC 需求趋势和数据中心业务的增长,在营收连降两季后,AMD 三季度营收终于出现了上涨,同比增长 4% 至 58 亿美元,高于市场预期的 57.1 亿美元,其中公司营收的指引区间中值为 57 亿美元。而另一方面嵌入式与游戏业务则受行业周期影响,部门营业收入下滑。

拆分业务来看,23Q3 销售额的增长主要得益于客户端业务的快速增长。

2023Q3 客户端业务收入为 14.5 亿美元,环比增长 46%,同比增长 42%,主要得益于 Ryzen7000 系列台式机和笔记本处理器的强劲需求和季节性增长。

数据中心事业部营业额为 16 亿美元,同比持平。原因是第四代 AMD EPYC(霄龙)CPU 的销量增长被自适应片上系统(SoC)数据中心产品的下降所抵消。而营业额环比增长 21%,原因是客户相比上季度加大了第四代 AMD EPYC(霄龙)CPU 的采购量。

游戏业务收入为 15.1 亿美元,环比下降 5%,同比下降 8%。主要原因是半定制 SOC 业务 (PS5,Xbox 等)收入的下滑,而部分下滑被 AMD Radeon GPU 销售增长所补偿。

嵌入式业务收入为 12.3 亿美元,环比下降 15%,同比下降 5%。主要是由于预期通信基础设施行业趋势持续疲软且库存削减。

三、预计第四季度积极因素占主导,营收略超预期

1、我们先来分析下四季度公司业绩的扰动因素,展望 2023 年四季度,公司业务仍然是有喜有忧:

对于四季度的积极因素,第一,预计 MI300 系列芯片将推动数据中心业务增长。MI300 系列 GPU 的需求预计将在 2024 年下半年到 2025 年持续增长,且 AMD 预计,MI300 系列 GPU 预计将在 2023 年第四季度贡献约 4 亿美元的收入。第二,PC 行业趋势有所回暖。受行业趋势回暖和季节效应推动,AMD 客户端业务有望在四季度进一步恢复,根据公司 2023 年 Q3 财报,AMD 客户端业务持续复苏,三季度客户端业务营业收入环比增长 46%。根据市场调查机构 IDC 统计数据,2023 年第 3 季度全球 PC 出货量环比增长了 11%,出货量为 6820 万台,连续两个继续保持增长,四季度增长趋势有望延续。

消极因素方面:服务器行业或将持续疲软,影响嵌入式业务的收入;同时受半定制 SOC 业绩拖累,四季度游戏业务收入预计也将持续保持疲软。

2、分析完四季度对公司业绩的扰动因素,下面来看看四季度公司业绩的具体展望:

总体而言,尽管存在周期性压力,但预计公司人工智能业务增长的乐观程度将超越周期性风险,许多外部人士预期公司 2024 年 MI300 的收入会超过指引的 20 亿美元。因此预计 AMD2023Q4 主营业务收入达 61.5 亿美元,环比增长 6%,同比增长 10%,略高于公司指导的 61 亿美元,以及市场预期的 61.3 亿美元,这主要得益于数据中心 El Capitan 项目的推进、EPYC 产品的新推出以及客户端事业部 PC 市场的季节性回暖。

拆分具体业务来看:预计数据中心收入将环比增长 46%(增加 7 亿美元),达 23 亿美元,其中包括来自 MI300 的 4 亿美元新增收入以及 EPYC CPU 业务环比增长 21%。而受行业趋势回暖和季节效应推动,预计客户端收入将环比增长 10%,符合业绩指导预期;而游戏收入将环比下降 23%(指导预期为双位数下降);嵌入式收入预计将环比下降 15%,预计库存调整将持续到 2024 年第一季度。

总体而言,预计 AMD 四季度积极因素与消极因素大致抵消,而积极因素略占主导。

四、总结

总而言之,23 年四季度积极因素略占主导,AMD 可能会在第四季度的销售额中略微超出市场预期,尽管游戏和嵌入式业务的行业周期性下行可能一定程度上拖累业绩增长。具体来看,在 PC 方面,库存正常化和第四季度的季节性应该会推动营收和平均销售价格(ASP)的增长。数据中心业务方面,预计 AMD 第四代 EPYC™️ 处理器在第四季度的持续甚至可能会超出指导预期。而第四季度和第一季度游戏和嵌入式领域的平淡业绩可能会持续。

最后,目前对 MI300GPU 系列产品 2024 年销售额的预期持续上升,甚至超过了公司前期宣布的 20 亿美元目标,因此该产品的前景和市场接受度值得持续关注。