AI 需求火爆! SK 海力士四季度意外盈利,HBM3 增長超過五倍,正在開發 HBM4

SK 海力士四季度運營利潤 3460.3 億韓元,好於分析師預期的虧損 1699.1 億韓元,Q3 虧損 1.79 萬億韓元。毛利潤率為 20%,為連續第三個季度回升。

受益於火爆的 AI 芯片需求,SK 海力士去年 Q4 扭虧為盈,HBM3 銷售額增長超過五倍。

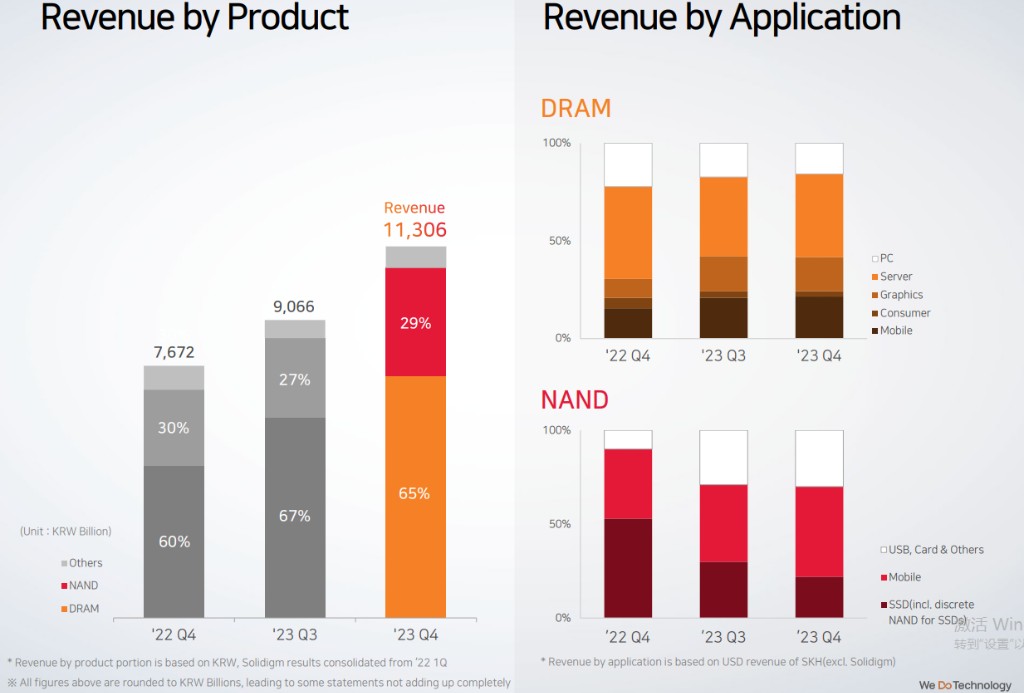

週四公佈的財報顯示,SK 海力士去年 Q4 營收同比增長 47% 至 11.31 萬億韓元,高於分析師預期的 10.4 萬億韓元。

運營利潤 3460.3 億韓元,好於分析師預期的虧損 1699.1 億韓元,好於 Q3 的虧損 1.79 萬億韓元;淨虧損 1.38 萬億韓元,超過了分析師預期的虧損 0.41 萬億韓元,但較前一季度虧損大幅縮窄。

另外,Q4 毛利潤為 2.23 億韓元,同比大增 9404%;毛利潤率為 20%,為連續第三個季度回升;EBITDA(税息折舊及攤銷前利潤)為 3.58 億韓元,同比增長 99%。

產品方面最亮眼的是,DDR5 銷售增長超過四倍,HBM3 增長超過五倍。

SK 海力士表示,公司在籌備支持 HBM3E 方面穩步地取得進展,將推進大規模生產 HBM3E,公司正處於開發下一代 HBM4 產品的正軌之上。

DRAM 銷售穩步增長,由於平均售價上漲,芯片價格在減產後趨於穩定,該部門連續兩個季度虧損後,在去年 Q3 開始扭虧為盈,相比之下,NAND 復甦 “相對緩慢”,公司將優先簡化 NAND(產品線的)投資流程和成本。

2023 年全年,SK 海力士營收 32.77 萬億韓元,運營虧損達 7.73 萬億韓元。

展望 2024 年,SK 海力士預計 2024 年資本開支將較上年增加,今年將把資本開支的增幅最小化。

公司預計 2024 年一季度 DRAM BIT 環比增速將位於 10%-20% 區間的中部,NAND BIG 環比增速將位於 0%-10% 區間的中部,NAND BIT 環比增速將位於 0%-10% 區間的中部。

SK 海力士發佈財報的幾天前,三星公佈了令人失望的四季報,利潤暴跌 35%,反映出半導體市場低迷。

但行業高管預計從 2024 年開始芯片行業將逐步反彈,特別是隨着 AI 技術的加速發展以及更多利用新芯片技術的服務的出現。

一些芯片巨頭對行業復甦也持較為樂觀的態度,台積電上週預計 2024 年收入將強勁增長,高端光刻設備製造商 ASML Q4 訂單收入創紀錄,淨利潤創歷史新高。