J.P. Morgan's 2024 Commodity Outlook: Fed Rate Cuts Boosting Gold, Expected to Break Through $2300

摩根大通預計,2024 年金價有望突破性反彈,站上 2300 美元。摩根大通分析師認為,美聯儲降息和地緣政治的不確定性將推動金價上漲。同時,摩根大通預測布倫特原油明年將保持在 80-90 美元/桶的區間,比現在的水平高出 10 美元左右。儘管今年大宗商品行情不佳,但摩根大通仍看好黃金和石油未來兩年的走勢。預計美聯儲在 2024 年下半年和 2025 年上半年的降息將引發金價突破性反彈,推至新高。摩根大通預計,隨着實際收益率下降,黃金價格可能會上漲。

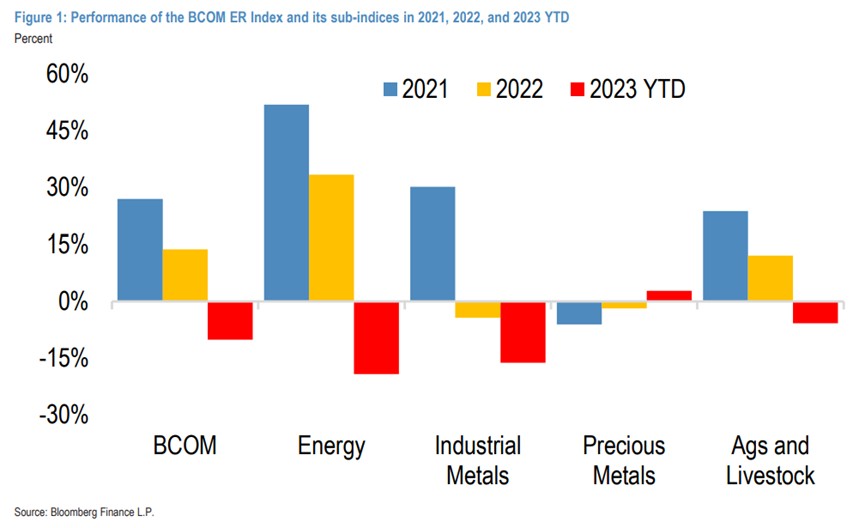

相比於前兩年兩位數的上漲,今年大宗商品的行情顯得越發冷清。

彭博大宗商品指數今年以來已經下跌了 10%。能源成為最大輸家,今年迄今暴跌了 20%,基本金屬受全球經濟復甦緩慢影響持續疲軟,迄今為止只有黃金等貴金屬實現了正增長。

然而,隨着美聯儲降息的前景日益明朗,地緣政治的不確定性加劇,大宗商品是否會在 2024 年實現絕地反擊?

摩根大通 Natasha Kaneva 等分析師在最新的大宗商品展望中,表達了對貴金屬的建設性看法,預計美聯儲降息將把金價推向 2300 美元/盎司的目標峯值,2024 年年中左右將出現突破性反彈。

能源方面,摩根大通更看好原油,預計布倫特原油明年將保持在 80-90 美元/桶的區間,比現在的水平高出 10 美元左右,布倫特原油預計在明年第三季度末見頂。

雖然大宗商品的整體行情難以預測,摩根大通仍看好黃金和石油未來兩年的走勢。

黃金還有多大上漲空間?

摩根大通繼續對黃金和白銀持有結構性看漲觀點。

儘管美聯儲降息辯論可能會出現一些最後的波折,從而在未來幾個月內對金價從目前的高位構成挑戰,但央行和實物需求已經(並且可能會)繼續支撐金價上行。

摩根大通預計,美聯儲在 2024 年下半年和 2025 年上半年的降息週期預計將在年中左右引發突破性反彈,並將金價推至新的名義高點,目標峯值為 2025 年 2300 美元/盎司,而白銀則升至 30 美元/盎司上方。

重要的是,我們預計,隨着實際收益率下降(並因投資者流入而放大),黃金與實際收益率的反比關係重新加強,可能會釋放價格的一些看漲上凸性。

摩根大通預計,明年下半年貴金屬價格的突破將最終抵消高套利成本,可能會實現兩位數的上漲,並預計到 2024 年年底,彭博大宗商品貴金屬 ER 指數的回報率將較當前水平增長 6%。

原油市場,OPEC+ 如何平衡?

石油方面,摩根大通認為,2023 年 OPEC+ 以外的供應足以完全滿足全球石油需求,迫使 OPEC+ 減產以平衡市場,到 2024 年,預計還會出現更多類似情況。

首先,在強勁的新興市場、富有彈性的美國經濟和穩定但疲弱的歐洲需求的支撐下,預計 2024 年全球石油需求將穩定增長每天 160 萬桶。

摩根大通預計,三分之二的石油需求增長可能來自整體經濟擴張,而三分之一的增長可能仍由運輸燃料需求的持續正常化推動。 非 OPEC+ 產油國應會再次推動供應總體增長,預計達到每天 170 萬桶,超過需求增長。 為了保持石油市場平衡,OPEC+ 可能需要繼續限制產量。

到了 2025 年,摩根大通預計全球石油平衡將進一步放鬆,預計沙特和俄羅斯將自願減產/出口減產延長至 2024 年第一季度。

根據我們對 2024 年需求的判斷,只要 OPEC+ 能夠維持 2022 年 11 月商定的每日減產 200 萬桶的計劃,以及 2023 年 4 月由某些成員國承諾的額外每日減產 170 萬桶,沙特和俄羅斯就能從 2024 年 4 月開始逐步解除它們自願減產每日 130 萬桶的承諾。

假設沙特每日增加產量 25 萬桶,俄羅斯每日增加出口 15 萬桶,2024 年全球石油庫存可能保持平穩,2025 年將增加每日 120 萬桶。

在這種情況下,布倫特原油價格將在 2024 年保持在平均每桶 83 美元,2025 年平均每桶 75 美元。

大宗商品整體行情,仍充滿不確定性

摩根大通發現,大宗商品(尤其是能源)的回報與美國 CPI 通脹指數成強烈的正相關,這也使能源成為對沖通脹的首選之一。

本世紀初以來,當美國整體 CPI 高於 2% 且處於上升通道時,彭博大宗商品 ER 指數表現最佳(平均環比回報率 +1.4%)。 例如,在美國 CPI 高於 2% 但下降的情況下,交通指數平均環比下跌 1.9%。

儘管增長預計在 2024 年放緩至低於潛力水平,但摩根大通認為,全球經濟將在 2024 年-2025 年期間避免衰退,這符合經濟週期中期的特徵,即大宗商品回報力度將減弱。

重要的是要認識到,當前階段全球經濟下滑和走向衰退的跡象與最終實現軟着陸的趨勢難以區分。這使得對應宗商品的預測變得複雜。

同樣,摩根大通認為,大宗商品明年也不太可能從通脹中受益。該機構預測,明年全球核心通脹率將從 2022 年的 5.9% 降至 4.1%,解釋出現更多的情況可能是通縮。

儘管商品和勞動力市場的正常化現已取得很大進展,但其全面通縮效應仍在發揮作用,核心通脹率應在 2024 年進一步降至 2.9%。如果沒有增長或通脹這些強大的綜合驅動因素,2024 年,投資者需要在大宗商品方面繼續保持策略性。