中金研報:Temu 跟蹤框架、UE 模型和財務測算

拼多多旗下的跨境電商平台 Temu 是中國跨境電商行業最具吸引力的標的之一。根據中金互聯網分析師白洋團隊的研報,Temu 的用户數、復購頻次和經營效率提升都超出預期,預計未來總 GMV 有望達到千億美元級別,長期經營利潤/GMV 有望達到 5%-10%。然而,目前市場對 Temu 持 0 估值或負估值。如果 Temu 能夠避免風險並順利發展,有望為拼多多估值貢獻較大增量。

Temu 是電商公司拼多多旗下的跨境電商平台,於去年 9 月 1 日上線。

中金互聯網分析師白洋團隊 10 月份發佈研報稱,Temu 2023 年以來用户數、復購頻次和經營效率提升都遠超其預期,主要得益於拼多多的執行力、運營能力和供應鏈能力。

該團隊建立了一個研究、跟蹤和預測 Temu 的完整框架,並使用框架對 Temu UE 模型和財務數據進行測算:

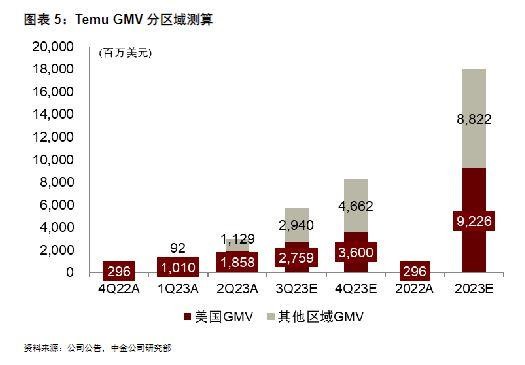

GMV:分別從 Data.ai、物流承運商和第三方數據庫跟蹤活躍買家數、下單頻次和客單價,並與用户復購數和支付 GMV 進行交叉驗證,預計三季度和 2023 年 Temu 總 GMV 達 57 億美元和 180 億美元,長期 GMV 有望突破千億美元級別,長期經營利潤/GMV 有望達到 5%-10%。

收入:以淨額法確認收入,通過比價和商家調研、同行對比和官網追蹤分別跟蹤採購成本、退換貨率和商品補貼,並與實付毛利率交叉驗證,預計三季度和 2023 年 Temu 收入達 14 億美元和 45 億美元。

成本和毛利:成本項主要包括物流履約成本和支付成本,通過調研各個環節物流承運商數據來跟蹤 Temu 物流和履約成本,預計三季度和 2023 年 Temu 毛利分別虧損 7 億美元和 22 億美元。

費用和經營利潤:通過投放代理商跟蹤 Temu 營銷和獲客費用,並與同行獲客成本交叉驗證,通過調研跟蹤 Temu 員工人數;預計三季度和 2023 年 Temu 經營虧損分別為 15 億美元和 45 億美元。

研報認為,Temu 是中國跨境電商行業最具吸引力的標的之一,已經從啓動階段步入發展階段。市場目前對 Temu 採取 0 估值或負估值,若未來 Temu 能有效規避風險,順利步入成熟階段,或成為當前拼多多預期差的主要來源,有望為拼多多估值貢獻較大增量。

拼多多目前交易於 2023 年和 2024 年非通用準則市盈率 21 倍和 14 倍。中金上調今年和 2024 年收入預測 4% 和 6% 至 2208 億元和 3039 億元,得益於 Temu 收入優異表現;上調今年非通用準則歸母淨利潤 3% 至 533 億元,維持 2024 年非通用準則歸母淨利潤基本不變,主要由於主站經營效率改善。

中金維持對拼多多的 “跑贏行業”評級,上調目標價 6%至 130美元(對應 2024 財年 GMV 為 4.3 萬億元,國內業務貨幣化率 4.8%,主站 non-GAAP 經營利潤率 52%,有效税率 19%,國內業務估值 15x non-GAAP PE,估值不考慮海外),較研報發佈時的股價有 18% 上行空間。

研報稱,Temu 今年表現超預期的地方在於:1)激進拉新和全球拓展,預計 2023 年底美國活躍買家數達到 4000 萬人,全球活躍買家數達 1 億,遠超此前預期的美國活躍買家數 1000 萬人;2)健康的復購和下單頻次;3)較低的營銷費用,今年和遠期美國與全球獲客成本均低於預期。

上述三大指標超預期反映了 Temu 的核心能力和資源:1)背靠拼多多帶來的充裕資金支持和團隊複用;2)較強執行力和戰略落地能力,能夠在不同市場快速做大規模,持續優化全鏈路環節,同時保持行業領先水平的人效;3)高運營和營銷能力:能夠快速拉新,且在補貼降低的過程中維繫用户粘性,對用户需求和用户體驗有精準洞察;4)規模起量後,對上下游較強的議價能力和轉嫁成本能力,例如壓低商家供貨價格、讓物流商和商家共同承擔物流成本等。

研報稱,Temu 快速擴張不屬於無效率的花錢模式,激進拓展既考慮到了海外市場現狀,也兼顧了自身資源稟賦。

例如,Temu 快速擴張有利於抓住高通脹的窗口期建立海外消費者認知、培養消費者習慣。趁競爭對手關注度較低、來不及做出應對的窗口期迅速做大規模,有利於公司形成應對競爭和抗風險的能力、增強全鏈路參與者對新渠道的信心,從而願意降價甚至虧錢進行合作,大大降低 Temu 的資金負擔。Temu 的執行力和精細化運營也是 “花錢換市場” 策略的保障。

目前,Temu 從美國起步,依次拓展至加拿大、澳洲、歐洲、日韓等市場,中金預計 2023 年底 Temu 有望覆蓋全球主要發達市場,歐洲有望成為美國之外的 Temu 第二大 GMV 區域。

Temu 從今年 3 月加大全球拓展力度以來,MAU 增速顯著提升,2023 年將是其 MAU 的高速成長期,預計年末 MAU 有望達到 2 億人,其中美國市場 8000 萬人,其他區域 1.2 萬人。

從用户留存看,2023 年 7 月 Temu 的 7 日和 30 日留存率已達 18.5% 和 13.5%,超過 eBay、SHEIN 和 Wish,逐漸向亞馬遜靠攏,表明 Temu 已經在拼多多較強運營能力的基礎上探索出了適合於美國市場的運營方式和策略,具備領先同行的測款能力和運營迭代速度。

不過,現階段 Temu 的營銷費用正持續上行,暫未觀察到優化跡象,Temu 仍處於高速增長期,自然流量比例低於成熟電商平台,外部買量是主要用户來源。

預計 Temu 下單用户綜合獲客成本超過 30 美元,其中 18 美元計入營銷費用,預計 2023 年營銷費用約 21 億美元,佔 GMV 的 12%,而且隨着滲透率提高,Temu 平均單位獲客和維繫成本仍會逐漸增加。

在經營利潤方面,研報預計今年三季度 Temu 美國每單經營虧損約 8.2 美元,其他地區每單經營虧損約 10.3 美元,履約物流成本和營銷費用佔比仍然較高,Temu 需要通過提高客單價攤薄物流成本、提高用户下單頻次攤薄營銷費用,使得平台從虧損轉向盈利。隨着 Temu GMV 的增長,預計 2023 年度全球經營虧損約 45 億美元。

研報最後稱,Temu 面臨税務風險、監管和合規風險、個人信息保護和數據安全風險、宣傳不當風險、價格波動風險、供應鏈管理風險等。

在税務風險方面,目前,美國海關最低限度條款允許價值在 800 美元以下商品無需徵税進入美國,若遇到新增關税成本可能會削弱中國賣家的價格優勢。

不過,Temu 的價格優勢不以關税為轉移,加徵關税對其風險相對可控。目前 Temu 價格比亞馬遜、eBay 和美國線下零售低 50% 至 80%,即使承擔一定比例的關税額度,Temu 能將關税轉嫁給消費者和商家承擔,轉嫁關税後的商品含税價格仍遠低於同類型平台對應商品。

研報還稱,隨着 GMV 規模增長、用户粘性提升和效率優化,Temu 的採購成本、商品補貼、履約成本和支付成本或仍有進一步優化空間。

預計 Temu 或在明年淡季逐步使用海外倉,屆時履約鏈路和方式或發生變化。隨着規模擴大,支付和其他成本佔 GMV 比例有一定下降空間,預計長期佔比有望降至 3.5% 左右。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。