First quarterly report since going public shows a red light! Arm's fourth-quarter guidance falls short of expectations, causing the stock to drop more than 8% after hours. | Earnings Report Insights

Arm 三季度營收同比超預期增長 28% 創歷史新高,EPS 盈利翻倍,企業客户增加 AI 投資,助推許可費收入同比激增 106%;但三季度 Arm 芯片發貨量同比下滑 6%,版税收入下降 5%。四季度 Arm 指引均較三季度超預期放緩,四季度營收指引中值環比降近 6%、EPS 中值降超 30%。CFO 稱,指引遜色源於,一筆授權許可的大單較預期遲一個季度落地。Arm 稱,未來許可協議的收入確認可能有變。

人工智能(AI)熱潮的推動下,英國芯片設計巨頭 Arm 今年第三季度銷售超預期強勁,但四季度的指引超預期回落,上市以來首次發佈的季度財報就拉響了此後一季度業績遜色的警報。

Arm 的首席財務官(CFO)Jason Child 表示,四季度指引低於預期、全財年指引卻高於預期是因為,目前 Arm 預計,有一筆授權許可的大單較公司最初預期遲一個季度落地。

有分析師評論稱,對 Arm 是否屬於可持續性增長還存疑,三季度業績看起來不錯,四季度指引又不行,並沒有真正瞭解 Arm 的客户週期是怎樣的。

財報公佈前,在納斯達克上市的 Arm 股價週三收跌近 1.6%,財報公佈後跌幅迅速擴大,盤後跌幅曾超過 8%。

三季度營收同比超預期增長 28% 創歷史新高 EPS 翻倍

美東時間 11 月 8 日週三美股盤後,Arm 公佈,在截至自然年 2023 年 9 月 30 日的公司 2024 財年第二財季(下稱三季度),營業收入、非 GAAP 口徑下調整每股收益(EPS)均高於預期,但本季度、即自然年第四季度的指引均遜於預期。

三季度業績指標中:

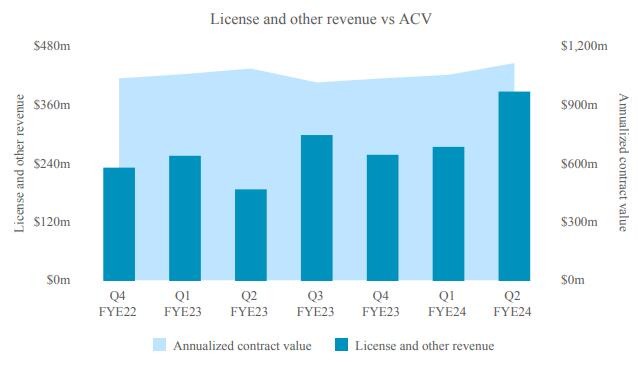

- 營收同比增長 28% 至 8.06 億美元,公司史上首次單季突破 8 億美元,高於分析師預期 7.469 億美元。

- 調整後 EPS 為 0.36 美元,同比增 112%,分析師預期 0.26 美元;

- 調整後營業利潤同比增長 92% 至 3.81 億美元;調整後營業利潤率 47.3%,同比上升 15.9 個百分點。

Arm 公佈,三季度報告的基於 Arm 的芯片發貨量為 71 億片,同比下滑 6%,芯片累計發貨量達到 2.725 億。

企業客户增加 AI 投資 助推許可費收入同比激增 106%

華爾街見聞曾介紹,Arm 的收入有兩大來源,一是授權許可費,二是版税。招股書披露的數據顯示,許可費在收入中約佔四成,版税收入約佔六成。授權收入是指,採用 Arm 架構設計的公司支付給 Arm 的一筆授權費。版税收入則是來自,Arm 對售出芯片的芯片廠商抽成。

本次發佈財報時,Arm 表示,三季度營收之所以優於預期,源於公司同業界領先的科技公司簽署了多項高價值的長期許可協議,以及市場份額增加和版税收費上漲帶動了版權收入增長。

Arm 指出,企業客户迫切需要在所有終端市場增加對 AI 的投資,這有助於公司的授權許可收入同比增長翻倍。

Arm 提到,谷歌、Meta、Nvidia、瑞薩電子、小米等公司都宣佈退出基於 Arm 的新型節能 AI 技術支持產品,還有更多公司也在行動,Arm 正在讓 AI 無處不在。

財報顯示,三季度 Arm 的版税收入同比下降 5% 至 4.18 億美元,而許可等業務的收入同比增長 106% 至 3.88 億美元。版税收入體現了芯片出貨下滑的影響。

四季度營收指引中值超預期環比降近 6%、EPS 中值超預期降超 30%

業績指引方面,Arm 提供的四季度預期均低於三季度水平。

其中,四季度營收指引範圍在 7.20 億至 8.00 億美元,中值 7.6 億美元,相當於較三季度環比下降 5.7%,低於分析師預期的 7.73 億美元。

四季度調整後 EPS 指引方面在 0.21 至 0.28 美元,中值不到 0.25 美元,相當於環比下降近 32%,也低於分析師預期的 0.27 美元。

Arm 還預計,本財年全年的調整後 EPS 為 1.00 至 1.10 美元,全年營收料將為 29.6 億至 30.8 億美元,中值均高於分析師預期,分析師預計分別為 1.04 美元和 29.6 億美元。

上市以來股價回落 四季度指引恐持續打擊股價

Arm 是創造今年美股三大 IPO 的新股之一。本週稍早評論稱,Arm、Klaviyo、Instacart 這三家公司的財報關係到,在他們的股票上市以來表現疲軟之後,投資者能否恢復信心。

今年 9 月 14 日上市首日,Arm 大幅收漲約 24.7%,但此後總體回落。到本週三,Arm 的收盤價已較上市首日收盤 63.59 美元累計跌超 14%。

通常,新上市的公司都會給投行提供可靠的指引,幫助設定公平的估值,並留出業績發揮的空間製造讓人深刻的印象,但考慮到投資者一旦覺得該公司是輸家就會考慮拋售,若業績遜於預期,可能就重創他們的股價。

Rainmaker Securities 的聯合創始人 Greg Martin 評論稱,新股如果不能保證上市後首次和第二次發佈的季度業績優於預期,就可能碰到麻煩,會在相當長一段時間受到市場的懲罰。

在 Arm 之前公佈財報的營銷自動化平台 Klaviyo 發佈,三季度營收高於預期,但淨虧損遠超預期,且四季度營收指引中值低於預期,週三 Klaviyo 股價大跌,收跌 15.3%。

未來許可協議的收入確認可能有變

有評論稱,Arm 正面對新財會規定的影響,新規影響到該司如何確認來自長期且大規模的許可協議的收入。

一些分析師認為,Arm 確認收入的不可預測性引發了人們對該司高估值的質疑。通過 IPO,Arm 估值超過了 650 億美元,和公司年收入的差距超過了其他芯片公司。

Arm 在本週三公佈三季度業績的股東信中表示:“未來協議的收入確認情況可能有變化。”