Apple's Q3 revenue has declined for four consecutive quarters, the longest in 22 years. The outlook for the next quarter is not optimistic, with a 4% drop in after-hours trading. | Earnings Report

蘋果 9 月當季營收和盈利高於預期,但收入為 2001 年以來首次連續四個季度同比下滑。儘管 iPhone 收入創第四財季最高,服務收入歷史新高,但其他硬件收入均同比回落,Mac 大跌 34%,12 月當季或收入再跌 5%,有悖市場的重返增長預期。庫克讚揚 Q3 在中國大陸的 iPhone 營收創新高和印度收入新高,還稱蘋果正 “大力” 投資生成式 AI 計劃。

11 月 2 日週四美股盤後,市值近 2.8 萬億美元的全球最大上市公司、消費電子與科技巨頭蘋果發佈了 2023 財年四季報(即 2023 自然年第三季度業績),大型科技股的本次財報季收尾。

有分析指出,龐大市值令其約佔標普 500 指數權重的 7%,股價變動足以影響大盤表現,作為 3C 消費品巨頭,這份財報和對年末購物季的評論都能反映整體經濟健康和消費支出意願的線索。

蘋果當季 iPhone 和服務收入均創新高,總營收連續四個季度同比下滑但符合市場預期,除 iPhone 外每個硬件收入都同比下跌,盤後一度漲超 2%,財報電話會開始後轉跌超 4%。

這是由於公司高管預測 iPad和可穿戴設備或在 12月當季(2024財年第一財季)“大幅下滑”,儘管預期 Mac 收入會加速增長、iPhone 收入會繼續同比增長,增幅料與上年同期類似。

蘋果還稱,12 月季度的總收入將與去年同期相當,當時曾同比下降 5%,但華爾街認為,包含年末最重磅節假日購物期的三個月內,總營收或恢復同比增長至 1231 億美元,這代表指引不佳。

蘋果自 2001年以來首次連續四個季度營收同比下滑,但 EPS兩位數增長並止步兩季下滑

截至 9 月底,蘋果第四財季總營收 895 億美元,略好於市場預期的 893 億美元,同比下滑 0.7%,略好於上季度的同比降幅 1.4%,環比增 9.4%,是 2001 年以來首次營收連續四個季度同比下降。

在經歷連續兩個季度盈利同比下滑後,第四財季蘋果 EPS 為每股收益 1.46 美元,超過預期的 1.39 美元,較上年同期的 1.29 美元增長 13%,淨利潤 229.6 億美元,好於預期的 218 億美元。毛利率 45.2%,高於預期的 44.5% 和上季度的 44.5%。

此外,在 2023 財年,蘋果總收入 3832.9 億美元,略超市場預期的 3829 億美元,同比下跌 3%,每股利潤為 6.13 美元,超過預期的 6.06 美元,較去年的 6.11 美元增長不降反升 0.3%。

手機收入第四財季紀錄最高,服務收入歷史新高,其他硬件收入同比回落,Mac大跌 34%

其中,“拳頭產品”、佔蘋果總收入一半的 iPhone 第四財季銷售額 438.1 億美元,符合預期,環比增 10.4%、同比增 2.8%;利潤率最高且佔總收入四分之一的服務收入為 223.1 億美元,高於預期的 213.5 億美元,同比增 16.3%,iPhone收入創第四財季紀錄最高,服務收入創歷史新高。

但佔總營收 10% 的 Mac 電腦收入為 76.1 億美元,遠遜預期的 86.3 億美元,同比驟降 33.8%;iPad 平板電腦收入 64.4 億美元,好於預期的 60.7 億美元,同比跌 10.2%;包括無線耳機、智能手錶和智能音箱的可穿戴設備、家居和配件收入 93.2 億美元,遜於預期的 94.3 億美元,同比跌 3.4%。

這代表第四財季 iPhone收入較上季度的同比下降 2.4%顯著改善,顯示當季 iPhone 15 新機正式發售一週左右給總業績帶來一定提振,因此季度營收環比增長了 10%、每股收益環比增近 16%。同時,服務收入明顯好於此前連續四個季度個位數百分比的增長,並連續三季創新高。

服務包括 App Store 應用商店、音頻與視頻流媒體 Apple Music 和 Apple TV+、iCloud 存儲、AppleCare 保修、與谷歌搜索引擎許可協議的廣告收入、Apple Pay 和其他產品的支付費用等。在 iPhone 已成更成熟的產品後,服務是蘋果業務多元化的重要領域,甚至更早反映消費需求趨勢。

同時,這也代表 iPad 收入在八個季度裏第七次同比下降,Mac 收入連降四個季度且在六個季度中的第五次同比下滑,並呼應了蘋果 CFO 梅斯特里(Luca Maestri)在 8 月財報時的點評,即 9 月份季度的收入趨勢與 6 月份季度同比下降 1% 類似,iPhone 和服務收入將從 6 月季度開始加速,但 Mac 和 iPad 銷量將比去年同期下降兩位數百分比,9 月季度毛利率為 44% 至 45%。

僅美洲市場收入同比增長,大中華區收入跌 2.5%,庫克稱 Q3中國大陸 iPhone營收創新高

分地區來看,貢獻了蘋果 20% 年收入的大中華區收入在第四財季為 150.8 億美元,遜於預期的 170 億美元,同比下滑 2.5%、環比跌 4.3%,顯著弱於上季度的同比增幅 7.9%。

這顯示出蘋果產品在其第三大市場的銷售前景存在挑戰。摩根大通分析師 Samik Chatterjee 本週指出,最近幾天,隨着人們對 iPhone 15 在中國喪失市場份額以及全球消費者支出勢頭疲軟的擔憂加劇,對蘋果股票的情緒變得更具挑戰性。

最大市場美洲地區的當季收入為 401.2 億美元,同比增 0.8%,好於上季度的同比下降 5.6%;第二大市場歐洲的收入為 224.6 億美元,同比跌 1.5%;日本收入 55 億美元,同比跌 3.4%;其他亞太地區收入 63.3 億美元,同比跌 0.7%。也就是説,剛過去的季度只有美洲市場銷量增長。

不過,蘋果CEO庫克在財報電話會上對亞洲需求樂觀,稱 iPhone今年三季度在中國大陸的營收創歷史新高,公司整體在印度的營收也創新高。他還對本週發佈的最新 Mac 電腦性能讚賞有加,稱 “我們現在擁有進入年末節假日購物季最強大的產品陣容”,每項主要服務收入都破紀錄。

庫克稍早對媒體表示,季度內 iPhone 15 的表現比去年同期的 iPhone 14 更好,他也承認,由於需求旺盛,更昂貴的 iPhone 15 Pro 和 Pro Max 機型供應受到限制。

而 Mac 電腦收入暴跌是因為與去年同期的 “歷史最高紀錄” 相比較,當時由於巨大的供應中斷將一些 2022 自然年第二季度的銷售推遲到了第三季度實現。他認為 12 月季度 Mac 將表現更好,不過也承認,PC 個人電腦市場仍 “充滿挑戰”。另外,蘋果在年末重磅季度前沒有發佈新 iPad。

庫克還稱,蘋果正 “大力” 投資生成式 AI 計劃。

蘋果 CFO 則在財報聲明中稱,得益於強大的生態系統和客户忠誠度,公司 “所有產品和所有地理區域的” 活躍設備安裝量再次創下歷史新高,推動第四財季 EPS 實現兩位數增長。一些分析師將活躍設備安裝基數,即當前活躍使用的硬件設備數量看作預示其服務收入的未來增長。

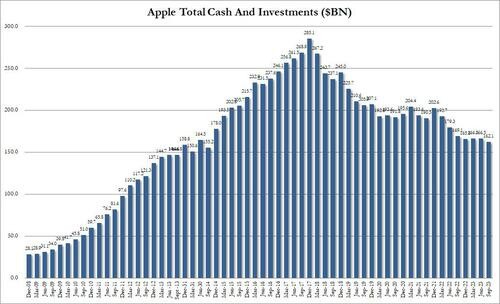

此外,公司第四財季總體運營開支 134.6 億美元,略低於預期的 136 億美元;宣佈現金分紅每股 0.24 美元,第四財季花費 250 億美元用於股票回購和股息分發,季末持有 1621 億美元現金及等價物,略低於上季度末的 1665 億美元,也創 2014 年 6 月以來最低。

財報電話會重點聚焦管理層對下季度預測

市場特別聚焦公司管理層在財報電話會上發佈的 “非官方下季度業績暗示”,目前認為截至 12 月、包含年末最重磅節假日購物期的三個月內,iPhone 收入將加速至 698 億美元或同比增 6.4%。

這雖然將是今年年初以來的最大增幅,但會遠低於歷史水平,若不算 2022 自然年四季度的疫情導致產量受限時期,過去四年 iPhone 在年末節假日解讀的平均銷量增長率應為 9.2%。

華爾街還預計 12 月季度的服務收入將同比增 10%,即維持兩位數增速並達到近 230 億美元,公司總營收或恢復同比增長至 1231 億美元,較上年同期的 1172 億美元增 5%,每股利潤 2.09 美元。

券商 Bernstein 分析師 Toni Sacconaghi 直言,蘋果在財年一季度的業績通常決定了最新 iPhone 需求週期的強度,若公司總營收重返同比增長,勢必會在嚴峻宏觀經濟環境下給投資者留下深刻印象,因為這表明其新產品受到用户歡迎。

但儘管蘋果的收入趨勢看似正在改善,速度卻很緩慢(例如年末假日購物季的增長預計仍是較低個位數),突顯華爾街的緊張情緒和對公司前景一定程度看衰。

券商 Evercore ISI 的分析師 Amit Daryanani 便指出,12 月季度的目標門檻有點高,不過考慮到較弱的同比比較、強大的服務業務和 iPhone 平均售價的適度提升,也不是不可以實現。對於平均售價,iPhone 15 Pro Max 最高端手機取消最便宜的內存配置,有效提高起售價,有利於定價策略。

華爾街怎麼看?擔心 iPhone銷量和大中華區市場份額挑戰

總體來説,在蘋果營收通常最大也是最重要的年末節假日購物季來臨之際,投資者最關心三個話題:iPhone 15新機銷量、服務收入能否再創新高,以及中國市場本土品牌的競爭挑戰。Wedbush 分析師 Dan Ives 相信中國有超過 1 億部 iPhone 面臨換機升級,仍是蘋果機會窗口。

整體而言,巴克萊分析師 Tim Long 擔心,全球需求疲軟和換機週期延長趨勢,對 2024 財年的 iPhone 15 銷量並不是好兆頭。更高端和更昂貴的 Pro 與 Pro Max 型號部分零部件供應,也可能會將部分銷量從 12 月季度推遲到明年 3 月截止的 2024 財年第二財季。

Bernstein 預計,由於缺乏新功能、消費者支出緊張和來自華為的競爭,Phone 15 銷量將 “低迷”。市場研究公司 Counterpoint 上週稱,2023 自然年三季度,華為在中國的市場份額提升近 4 個百分點,蘋果同期則損失了 1 個百分點,原因是 “iPhone 15 的初始銷量低於 iPhone 14 系列。”

摩根士丹利分析師 Erik Woodring 擔心,鑑於 iPhone 供應短缺和消費者支出不平衡,其對 12 月季度更加謹慎,蘋果提供的收入範圍預測或低於正常季節水平和華爾街普遍預期。在年末四季度有四種因素對蘋果不利:同比比較的基數效應壓力、強勢美元、iPhone 供應問題和謹慎的消費者。

未來看什麼?混合現實頭顯、AI競賽和服務業務的監管挑戰

在 7 月 2 日至 9 月 30 日截止的蘋果第四財季中,公司一口氣發佈了 iPhone 15、Plus、Pro 和 Pro Max 四款機型,與上年同期分階段推出 iPhone 14 新品相比應有助於銷量增長。

公司還推出了第九代智能手錶 Apple Watch Series 9 和第二代高端户外智能手錶 Apple Watch Ultra 2,以及配備 USB-C 端口充電盒的無線耳機 AirPods Pro 和 EarPods。

蘋果 2024 財年第一財季從 10 月 1 日持續到 12 月 30 日,目前發佈了價格更低、配備 USB-C 端口的 Apple Pencil、配備 M3 芯片的 iMac 桌面電腦以及配備 M3、Pro 和 Max 最新芯片的 14 和 16 英寸 MacBook Pro 筆記本電腦,並下調入門級 14 英寸 MacBook Pro 價格,以期刺激銷量。

分析普遍認為,蘋果在財報發佈三天前 “不尋常” 推出搭載最強芯片、能執行人工智能任務的新電腦,意在利用個人電腦市場在兩年多低迷後復甦的大趨勢,同時為下季度 Mac 銷量反彈鋪路。

據研究公司 IDC 統計,7 月至 9 月期間,全球 PC 出貨量的降幅連續第三個季度放緩,表明市場已經觸底,另一機構 Counterpoint 則稱,同期全球智能手機市場萎縮了 8%。但蘋果 5G 智能手機芯片供應商高通稱,智能手機制造商的新訂單有所增加,總體需求將在未來幾個季度回升。

除了關注 Vision Pro混合現實頭顯設備的明年銷售情況,投資者還將關注蘋果能否在 AI“軍備競賽” 中縮小與競爭對手的差距。但 KeyBanc 資本市場的分析師 Bradon Nispel 稱,蘋果對 AI 驅動的資本支出影響負面,或導致 2024 財年自由現金流下降,儘管其產品和服務擁有堅實的 AI 基礎。

對於蘋果新一代增長引擎服務收入,人們愈發擔心反壟斷監管風險,特別是與谷歌利潤豐厚的搜索引擎排他協議能否存續。谷歌 CEO 皮查伊本週承認,2021 年穀歌為成為蘋果設備上的默認搜索引擎支付了 180 億美元,約佔蘋果當年每股收益的近 17%,今年該收入或為 190 億美元。

上個季報以來蘋果累跌 7%,有人擔心這次若引發大跌則市值老大地位不保

蘋果週四收漲 2.1%,連漲五日至兩週新高,今年迄今累漲超 36%,跑贏同期標普 500 指數的累漲 12%、納指累漲 27% 和蘋果作為成分股的道指累漲 2%。

不過自 8月 3日公佈第三財季業績以來,蘋果股價累跌 7%,市值蒸發近 3000 億美元,幾乎相當於美股市值排名第 19 位甲骨文公司的總估值,同期道指累跌 3.9%。這也是 2015 年以來蘋果家首次在 6 月全球開發者大會和 10 月底發佈的第四財季財報之間出現下跌。

有分析稱,這一方面是由於高利率導致科技股普遍大幅回調,納指從 8 月初到現在也跌近 5%,同時也由於市場擔心蘋果收入增長乏力,以及最新 iPhone 15 系列的需求受到全球宏觀經濟不佳、消費者支出疲軟和地緣政治摩擦升級等負面因素的打擊。

蘋果股價目前較 7 月末觸及的 52 周新高 198.23 美元回落了 10.4%,進入技術性回調區間,甚至有人擔心若本次財報不佳令蘋果股價重演第三財季業績後的下滑,其美股市值最大的地位將被緊隨以後的 “AI 新寵” 微軟所取代。

在蘋果財年四季報公佈之前,多家機構統計的約 40 位華爾街分析師中,有一半左右的人(約 23 位)給出買入或增持評級,另有三人建議賣出,平均目標股價略低於 198 美元,雖較年初 170 美元的預期抬升,但代表未來一年還有 14% 的升幅空間,即進一步上漲潛力有限。