家电龙头业绩出炉:海尔智家、美的集团净利润获两位数增长 |财报见闻

今年三季度,海尔智家净利润 41.85 亿元,同比增长 12.92%;美的集团净利润 94.85 亿元,同比增长 11.93%。

进入三季度,家电市场需求回落,增速有所回落,但大宗商品材料价格下降,令家电企业成本有所减轻,龙头业绩仍保持韧性。

10 月 30 日,海尔智家、美的集团相继发布三季度财报,两家公司单季营收同比增长 6%-7%,净利润增长 11%-13%,毛利率均有所上升。

据奥维云网,今年三季度家电零售增速回落,市场表现 “冰火两重天”——三季度市场规模增速下滑 4.8 个百分点,与二季度脉冲式反弹 10.7 个百分点形成鲜明对比,刚需家电在产品结构升级的拉动下零售额增速领先于零售量增速,而部分非刚需品类仍处于市场普及期,价格下沉,竞争激烈。

此外,大家电原材料中占比较高的铜铝价格虽处高位,但呈现企稳下降态势,钢材、塑料价格回落较多,叠加家电企业降本提效能力提升,大家电企业处于成本红利期。而彩电市场,随着上游面板价格向上调整带来的成本压力向终端传导,与其他品类相比则处于成本压力期。

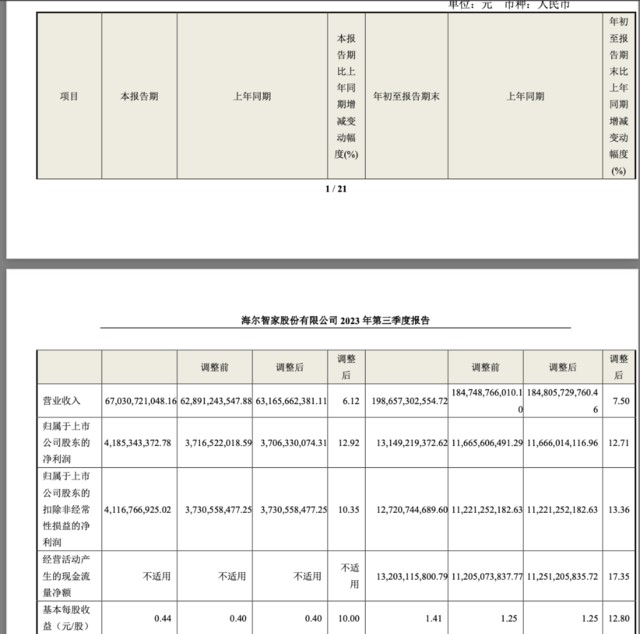

海尔智家:三季度净利同比增长 12.92%

今年第三季度,海尔智家实现营业收入 670.3 亿元,同比增长 6.12%,归属于上市公司股东的净利润为 41.85 亿元,同比增长 12.92%,稀释后每股收益为 0.45 元,同比增长 15.38%。

前三季度,海尔智家营业收入为 1986.57 亿元,同比增长 7.5%,净利润 131.49 亿元,同比增 7.5%,稀释后每股收益为 1.41 元,同比增 13.71%。

海尔智家表示:报告期内,公司发挥多品牌优势,把握各细分市场增长机会;海外市场通过推进高端品牌战略、深入开发网络,市场份额不断提升;深入实施全流程数字化变革、优化运营效率。报告期内, 公司收入稳健增长、盈利能力持续提升。

盈利质量方面,海尔智家 2023 年前三季度毛利率达到 30.7%,较 2022 年同期上升 0.2 个百分点。

其中,国内市场受益于大宗原材料价格下降、采购与研发端数字化变革、数字化产销协同体系构建、提升供应链自制比例,毛利率同比提升;海外市场持续优化产品结构、提升产能利用率带来的积极影响受主要区域行业竞争加剧因素抵消,前三季度毛利率同比回落,但随着高成本库存的消化,三季度单季度毛利率同比提升。

费用方面,海尔智家报告显示:

2023 年前三季度销售费用率为 14.7%,较 2022 年同期优化 0.2 个百分点。其中,国内市场推进数字化变革,在营销资源配置、物流配送及仓储运营等方面实现效率提升,销售费用率同比优化;海外市场竞争加剧,在终端渠道拓展、新品上市推广、店面形象升级的投入增加,销售费用率同比恶化。

2023 年前三季度管理费用率为 4.1%,较 2022 年同期优化 0.1 个百分点。其中,国内市场采用数字化工具,优化业务流程,提升组织效率,管理费用率同比优化;海外市场信息化投入增加,管理费用率同比上升。

2023 年前三季度研发费用率为 4.1%,较 2022 年同期基本持平。研发费用主要系公司加强智慧家庭领域的核心技术与能力的打造,推进各产业超前技术布局与产品创新,提升三翼鸟场景品牌数字化平台能力等。

2023 年前三季度财务费用率为-0.1%(费用为 “+”,收益为 “-”),较 2022 年同期恶化 0.3 个百分点。财务费用率恶化原因主要系海外受加息影响利息支出增加,抵消了公司通过提升资金管理效率增加的利息收入。

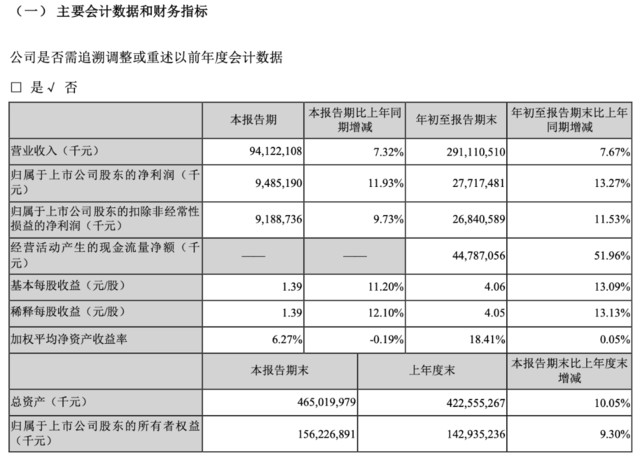

美的集团:三季度净利润同比增 11.93%

美的集团报告显示,今年三季度营业收入为 941.22 亿元,同比增长 7.32%,归属于上市公司股东净利润为 94.85 亿元,同比增长 11.93%;稀释后每股收益为 1.39 元,同比增 12.10%。

今年前三季度,美的营业收入为 2911.11 亿元,同比增长 7.67%;归属于上市公司股东净利润为 277.17 亿元,同比增长 13.27%;稀释后每股收益为 4.05 元,同比增 13.13%。

扣除非经常性损益后,美的集团三季度净利润为 91.89 亿元,同比增长 9.73%;前三季度净利润为 268.41 亿元,同比增 11.53%。

分业务看,美的新能源及工业技术年初至报告期末收入为 213 亿元,同比增长 25%,智能建筑科技年初至报告期末收入为 212 亿元,同比增长 19%,机器人与自动化年初至报告期末收入为 229 亿元,同比增长 17%。

盈利质量方面,美的本季毛利率为 25.84%,同比上升 2.23 个百分点。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。