鋰價跌跌,鋰王也難頂週期的力量 | 見智研究

鋰價一降再降,Q3 天齊鋰業利潤同比下滑 70%

受累於今年連續三個季度的鋰鹽價格下行,以及鋰電產業鏈中下游廠商們的集體去庫,鋰鹽廠商的日子並不好過,利潤大幅度降低已經成為集體現象,作為鋰王的天齊鋰業也難逃一劫。

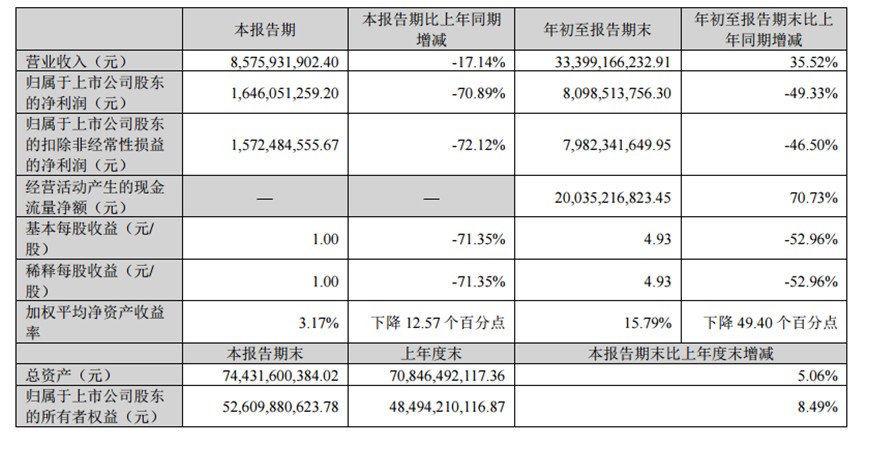

10 月 26 日晚上,天齊鋰業公佈了三季度業績,今年第三季度,整體實現了營業收入 85.76 億元,同比降低 17.14%,環比下滑 35.88%;歸母淨利潤達到 16.46 億元,同比降低 70.89%,環比增長 4.36%;毛利率依同比降低了 2.06 個百分點到 85.23%,環比增加了 0.4 個百分點;淨利率為 68.57%,同比降低了 4.37 個百分點,環比則增加了 8.49 個百分點。

1、鋰價一降再降,鋰王也要面對盈利能力的下滑

天齊鋰業也開始逐步進入利潤寒冬實屬情理之中,因為作為天齊鋰業曾經的兩大現金奶牛業務——鋰化合物及衍生品業務和鋰礦業務基本上都在今年遇冷。

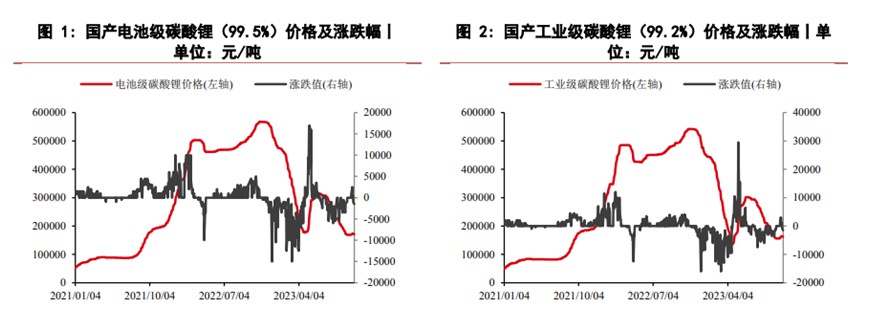

從價格方面來看,鋰的現貨價下滑幅度巨大,電池級碳酸鋰和鋰精礦(6% 品位)的價格分別從年初的 48.75 萬元/噸和 5500 美元/噸降至三季度末的 17.85 萬元/噸和 2850 美元/噸,下滑幅度分別達到 63.4% 和 48.2%,其中單獨三季度的降幅為 43.3% 和 40.9%。

鋰期貨的價格也不容樂觀,自 7 月份上市以來,鋰期貨明年 1-6 月的合約價格分別下滑了 35%-40% 不等。所以,產品價格難以給天齊鋰業繼續帶來較大的貢獻。

從量級方面來看,儘管天齊鋰業在不斷推進鋰鹽和鋰精礦產能的擴張,截止今年上半年,規劃產能分別高達 14 萬噸和 214 萬噸。但是,天齊鋰業實際產能的釋放進度卻頗為緩慢,目前鋰鹽和鋰精礦的產能依舊只有 6.88 萬噸和 162 萬噸,所以,天齊鋰業的鋰產品增量難有較大程度的進展。

量價兩大維度都難有進展,這也使得天齊鋰業的盈利能力下滑嚴重,營業收入、淨利潤和毛利率都陷入泥潭。

好在天齊鋰業的鋰礦自供率高達 100%,在鋰精礦價格下滑幅度遠低於鋰鹽價格之際,相較使用外採礦的鋰鹽廠商們,天齊鋰業暫時避免了高價原材料帶來的成本壓力,尚未如江特電機和雅化集團(第三季度淨虧損分別為 0.43 和 1.43 億元)等鋰鹽廠商那般直接出現淨虧損。

2、中下游補庫慾望不大,天齊鋰業存貨仍在堆積

第三季度作為新能源車市 “金九銀十銅十一” 旺季的開端,本來應該是中下游廠商加大馬力補充庫存,為後續車市的高景氣度做準備的時刻。

但是,今年三季度,儘管鋰價已經跌至年內低位,下滑幅度超 60%,但是中下游廠商依舊沒有太強的補庫存慾望,擔憂後續鋰價還會繼續下跌,一旦存貨過多會導致虧損,所以購買的原材料數量都僅僅用於解決中短期的需求。

終端銷量也沒有太突出的表現,在最近的金九中,新能源乘用車的零售銷量為 74.6 萬輛,同比增長 22.1%,環比增長僅僅為 4.2%,與往期 15%-35% 的水平相比較為低迷;中國汽車經銷商庫存預警指數更是持續位於榮枯線之上,整體庫存壓力不小。

這也使得鋰鹽廠商形成了庫存堆積,整體產能利用率不高。三季度開始,已經有部分鋰鹽廠商如志存鋰業(10 月預計減產碳酸鋰 3000 噸左右)和盛新鋰能等選擇減停產,碳酸鋰的月產量也呈現月底遞減趨勢,從 7 月份的 4.5 萬噸左右降至 9 月份的 4.17 萬噸,而且 10 月份預期碳酸鋰的產量還會進一步下滑至 3.65 萬噸。

毫無疑問,鋰鹽庫存的壓力依然再向上轉移。由於天齊鋰業的存貨主要包括原材料、在產品、自制半成品、庫存商品和低值易耗品等,所以基本上可以認為存貨就是鋰鹽和鋰礦等鋰產品。

截止今年三季度末,天齊鋰業的存貨高達 33.76 億元,相較二季度增加了 2.5 億元,同比去年同期增加了 12.43 億元,創下歷史新高,存貨週轉天數更是高達 166.9 天,處於近 3 年來的次高點,環比增加了 18.5 天,同比大幅度增加了 53.1 天。

顯然,由於上下游供需格局的改變,鋰鹽廠商們在和中下游企業簽訂新的長協訂單時,無論是議價能力還是產業鏈地位,已經無法與此前鋰資源火爆時期相提並論。

作為需求端的新能源汽車的滲透率在達到 35% 的高位以後,後續大概率將會出現增長變慢的態勢,而供給端卻面臨着低成本的非洲鋰礦的加入,澳大利亞礦廠的擴產,以及鋰鹽端產能的加大。

未來,鋰資源供給大幅度過剩局面的到來只是時間問題,短期內鋰鹽廠商們還可能因為車市旺季、冬季鹽湖停產檢修等因素得到喘息機會,但是長期來看難有較大改善,鋰鹽廠商的利潤寒冬依然要咬牙面對。