Google's third-quarter earnings report is generally positive, but the growth rate of its cloud business has slowed to 22%, which is lower than expected. As a result, the stock fell 6% after hours.

谷歌營收在一年多來重返兩位數同比增長,核心廣告收入超預期,自去年四季度負增長後穩健改善,顯示數字廣告市場健康,生成式 AI 誕生後更重要的雲收入同比增 22%,繼續增長放緩但扭虧為盈。CEO 稱將付出一切必要的努力來在人工智能領域居於領先地位。

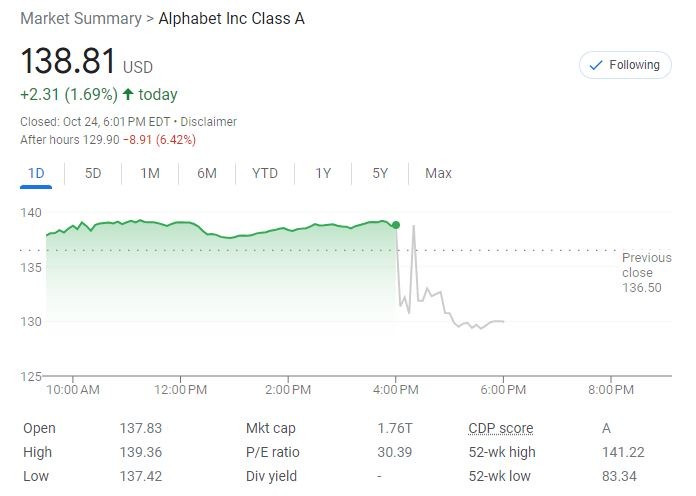

10 月 24 日週二美股盤後,數字廣告和搜索巨頭、谷歌母公司 Alphabet 發佈 2023 年三季度財報。

儘管三季報營收和盈利整體好於預期,谷歌雲營收遜於預期,股價盤後跌超 6%。谷歌 A 週二收漲 1.7%,接近抹去上週二以來跌幅。

不算週二盤後跌幅,該股自 7 月底公佈二季報以來累漲約 12%,跑贏了同期標普 500 指數的累跌 7.5%。累漲 57% 的谷歌也是今年表現最佳的大型科技股之一,而標普漲超 10%、納指漲超 25%。

谷歌營收在一年多來重返兩位數同比增長,但資本支出和營業利潤率遜於預期

財報顯示,谷歌母公司三季度總營收 766.9 億美元,同比增 11%,高於市場預期的 758 億美元。調整後每股收益 1.55 美元,較上年同期的 1.06 美元增長 46%,也高於預期的 1.45 美元。

不過,運營利潤 213.4 億美元,同比增超 24%,略低於預期的 214.4 億美元。營業利潤率為 28%,同樣遜於預期的 28.1%,上年同期為 25%。資本支出 80.6 億美元,低於預期的 88.1 億美元。

這是谷歌的總營收在一年多來首次恢復兩位數同比增幅,此前曾連續四個季度的增幅回落至個位數百分比。谷歌稱這得益於搜索和 Youtube 等廣告收入的顯著增長與雲業務的動能,未來將 “繼續專注於明智的資本配置,以實現可持續的財務價值。”

當季谷歌支付給合作伙伴的流量獲取成本(TAC)為 126.4 億美元,基本持平預期。扣除對利潤產生影響的 TAC 後營收為 640.5 億美元,超出預期的 630.4 億美元。

生成式 AI誕生後更重要的雲收入同比增 22%,繼續增長放緩且遜於預期,但扭虧為盈

分業務來看,市場最關心、被視為谷歌下一個增長引擎的雲業務三季度收入 84.1 億美元,比預期的 86.4 億美元低了約 2 億美元,但較上年同期 69 億美元增長 22%,是公司整體營收增速的兩倍。

這表明谷歌雲收入的同比增速正在放緩,去年三季度的雲收入曾同比增長 37.6%,去年四季度增長 32%,今年一季度和二季度均增長了 28%。

同時,雲業務的營業利潤為 2.66 億美元,未達市場預期的 4.336 億美元,但與去年同期的運營虧損 4.4 億美元相比已經扭虧為盈。

在雲計算市場份額排名第三的谷歌仍在努力追趕競爭對手亞馬遜和微軟。谷歌雲包括為企業客户提供的基礎架構和數據分析平台(GCP,即谷歌雲平台),以及生產力和協作工具(Google Workspace),佔總營收的比重一直在 10% 左右徘徊,仍與雲領域的領頭羊微軟差距不小。

還有分析稱,谷歌雲業務是該公司的一個關鍵投資領域,隨着生成式人工智能的出現,這項業務變得更加重要,因為越來越多的公司正在轉向公共雲來運行繁重的工作負載。

但 Evercore ISI 指出,渠道檢查 “表明雲支出正在釋放”,部分原因是人工智能需求增加,他預計 2024 年雲支出將進一步加速,谷歌在生成式 AI 軟件領域的強勢地位是雲業務的競爭優勢。

谷歌核心廣告收入超預期,自去年四季度負增長後穩健改善,顯示數字廣告市場健康

核心廣告業務也是華爾街密切關注的谷歌主要收入驅動力,三季度的廣告營收 596.5 億美元,高於市場預期的 589.4 億美元,較去年同期增長 9.5%。

其中,來自 YouTube 視頻平台的廣告收入 79.5 億美元,同比增超 12%,高於預期的 78 億美元。谷歌搜索及其他的廣告收入同比增超 11%,至 440.3 億美元。

這將標誌着其廣告收入的穩健改善,由於去年經濟疲軟以及來自 TikTok 的競爭加劇,谷歌核心廣告業務有所減弱,但在去年四季度公佈該業務出現負增長以來,廣告收入一直在緩慢改善。

Alphabet 首席執行官皮查伊(Sundar Pichai)在財報電話會上表示,與短視頻平台 TikTok 直接競爭的 YouTube Shorts 每日觀看次數已達 700 億次,年初時的每日觀看次數為超過 500 億次。

有分析指出,谷歌財報將令華爾街首次全面審視三季度數字廣告市場的健康狀況。谷歌和廣告行業的競爭對手 Meta 被視為該行業的領頭羊,任何負面表現都可能對其他數字廣告公司的股價產生巨大影響。

不過,Evercore ISI 分析師 Mark Mahaney 稱 “廣告支出環境已經温和改善”,Wedbush 分析師 Scott Devitt 也認為下半年數字廣告的形勢依然樂觀,增長率繼續加速。

創新業務收入同比增 42%仍虧損近 12億美元,高管承認客户的雲支出下降

“其他押注”(Other Bets)曾經是谷歌的科技創新部門,定位前瞻性的產品開發與風險投資,包括自動駕駛初創公司 Waymo、智能醫療 Verily、風投基金 Google Capital 與 Google Venture 等。

這項業務在今年三季度收入為 2.97 億美元,同比大增 42%,也超出預期的 2.59 億美元;運營虧損 11.9 億美元,較上年同期的虧損 12.3 億美元和市場預期的虧損 12 億美元均略有收窄。

CEO 皮查伊表示,三季度的產品勢頭強勁,由搜索、YouTube、雲、Pixel 硬件設備等業務的人工智能創新所驅動,“公司繼續致力於讓人工智能為每個人提供更多幫助,未來將有更多進展。”

今年 9 月 1 日從首席財務官轉任公司總裁兼首席投資官的波拉特(Ruth Porat)則稱,雲業務增長 “在各個地區、行業和產品上仍然強勁”,但增長率減速反映了 “客户優化工作的影響”。

有分析稱,這個詞通常指的是客户的雲業務支出減少。皮查伊在電話會上表示,谷歌目前 “傾向於幫助客户(優化雲支出),因為客户們面臨着一些其他挑戰。”

他還稱:

公司對人工智能領域存在的機遇充滿激情和信心。對 YouTube 短視頻業務的增長前景感到滿意。

正在重整支出基礎,以便進行更多投資。面向人工智能初創公司的雲端業務有增長動能。

對實驗性研究領域中獲得的用户反饋意見感到滿意。向人工智能的轉型,與當年從桌面設備向移動終端的轉型有可比性。

公司將付出一切必要的努力來在人工智能領域居於領先地位。

投資者還希望瞭解 AI 投資能否為公司的雲和企業業務帶來增量收入,以及如何影響成本。二季度時谷歌曾表示,人工智能需求增長將推動 2023 下半年和 2024 年基礎設施成本增加。

此前分析指出,生成式人工智能可以為簡單的文本查詢提供更有創意、更全面的答案,如果人們因此改變了在線查找信息的方式,可能會對谷歌核心的搜索和廣告業務產生重大影響。

谷歌三季度員工減少約 4000人,除了大力投資 AI還面臨全球一系列監管挑戰

今年,谷歌在人工智能方面進行了大量投資,以期追趕微軟投資 OpenAI 形成的先發優勢。

其中推出了 OpenAI ChatGPT 的聊天機器人競品 Bard,將生成式 AI 技術添加到谷歌消費者和企業業務的更多產品中,還在核心的搜索業務進行測試,試圖重獲硅谷人工智能領導者的地位。谷歌還在 10 月初發布了主打 AI 功能的最新旗艦智能手機,包括在手機中添加基礎人工智能模型。

公司還在三季度對整體業務組織進行管理層調整和裁員,包括在新聞業務、自動駕駛部門 Waymo 和招聘機構中裁員。財報顯示,三季度末其員工總數減少約 4000 人降至 18.24 萬人。

目前,谷歌正面臨着一系列監管問題。

美國司法部提起了兩項反壟斷訴訟,指控該公司濫用權力,通過簽署具有限制性的默認設備合同,扭曲在線搜索引擎和數字廣告市場中的競爭。歐盟委員會也在努力拆分該公司的廣告業務。日本反壟斷監管機構正在調查谷歌是否要求智能手機制造商傾向於其搜索產品而抑制競爭。

華爾街看好谷歌廣告收入復甦好 AI對搜索業務的提振,也有人警惕搜索市場變遷

財報發佈前,華爾街普遍維持買入或增持評級,德銀還上調目標價,暗示有 7% 的增幅空間,除了運營支出更有紀律之外,主要還是對廣告業務復甦,以及人工智能投入對核心搜索業務的加速提振感到樂觀。美國銀行便稱:

“隨着廣告商越來越多地採用效果最大化廣告策略,以及動態關鍵字廣告等人工智能驅動型產品的普及,人工智能將在 2023 下半年對谷歌廣告銷售產生越來越積極的影響。

我們預計,隨着搜索增長的加速,谷歌的核心業務將在今年下半年顯示出強勁的利潤槓桿,而 2024 年的成本效率可能會推動華爾街預測的上調。

下一個重大事件可能是 Gemini 的推出,預計它將具有卓越的大語言模型表現,並有助於谷歌人工智能業務的發展。”

不過,富國銀行對 2024 年的預測更為保守,重申 “持平大盤” 評級,儘管將目標價上調了 5 美元至 126 美元,仍意味着股價將較週一的收盤價回落 7%,其理由是:

“即將到來向對話搜索格式的過渡,將給搜索市場帶來巨大不確定性。預計這種格式變化會帶來干擾,可能會給谷歌的中期搜索增長帶來阻力。

同時,競爭對手可能會積極競購谷歌的搜索分銷合作伙伴關係,從而降低谷歌的盈利能力。即使谷歌保持住搜索領先地位,我們也不期望該公司在未來十年複製之前的繁榮。”